七年前的股票收益權互換,牽扯出納思達違反信披完整原則,律師稱應按《證券法》予以處罰

5月20日,深市上市公司納思達(SZ002180,股價48.37元,市值684.94億元)收到了深交所的《關注函》。從這份《關注函》來看,深交所要求納思達就控股股東賽納科技涉嫌通過收益權互換等方式,繞道減持一事進行說明。

公開信息顯示,2015年底~2016年初,納思達的控股股東賽納科技曾和太平洋證券簽訂了一系列股票收益權互換合同。但之後上市公司對股票收益權互換的相關合同細節並沒有進行公告。

賽納科技究竟以收益權互換的名義進行了多少減持?相關減持動作是否涉嫌違規?現在回頭來看,儘管事情已經過去了多年,但這些問題仍然是一筆筆繞不開的“糊塗賬”擺在了市場面前。5月25日晚間,公司公告的對《關注函》回覆中就這些疑問進行了說明。

收益權轉讓與股票質押混淆

從5月20日深交所向納思達發送的《關注函》來看,深交所要求納思達就控股股東賽納科技涉嫌通過收益權互換等方式,繞道減持進行套現一事進行說明。

據該公司對《關注函》的回覆披露,2015年底~2016年2月初,賽納科技與太平洋證券股份有限公司簽署了《股票收益權轉讓合同》以及一系列相關合同,將其持有的4608.23萬股股票對應的收益權轉讓給太平洋資管計劃。

不過,記者查閱歷史公告發現,納思達此前並沒有對《股票收益權轉讓合同》的細節進行披露。

在去年4月20日的一份公告中,納思達曾披露了一些與上述股票收益權轉讓合同相關的痕跡。當時公告稱,公司控股股東賽納科技與太平洋證券(代表太平洋證券東方1號定向資產管理計劃)簽訂了《股票收益權轉讓合同》及《股票收益權轉讓合同之補充協議三》。

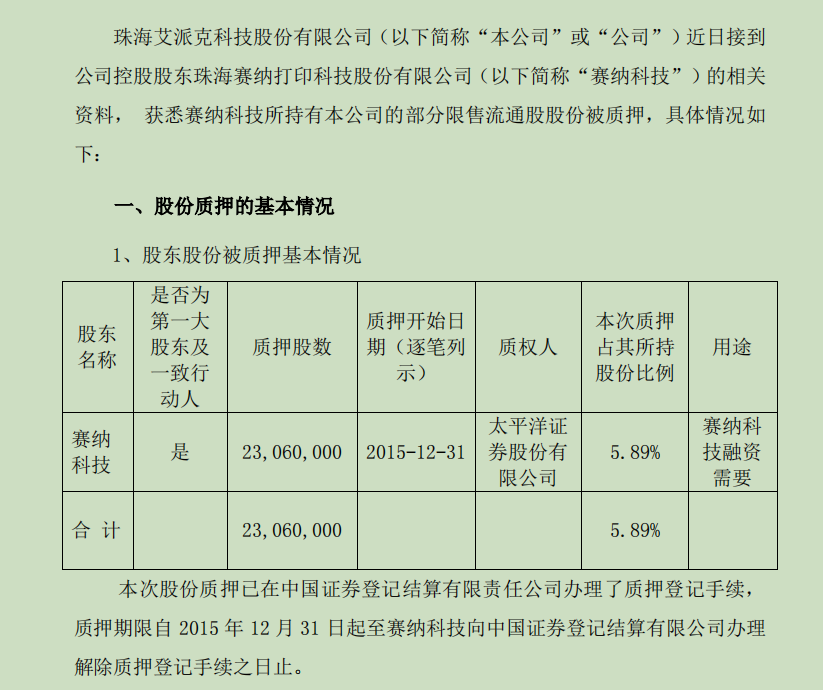

但從該公告後續對這一股票收益權轉讓項目前因後果的回顧來看,公司收益權轉讓項目與普通的股票質押的概念有些模糊不清。例如,這份公告顯示:“2015年12月31日,賽納科技將其持有的23060000股及其孳息(包括送股和轉股)質押給太平洋證券……具體詳見公司於2016年1月7日披露的《控股股東部分股份被質押的公告》(公告編號:2016-001)。”

圖片來源:2016年1月7日納思達披露的《控股股東部分股份被質押的公告》截圖

然而,從納思達於2016年1月7日披露的《控股股東部分股份被質押的公告》來看,這儼然就是一次普通的股票質押,從公告中找不到和收益權互換相關的內容。

圖片來源:5月25日納思達對深交所關注函的回覆公告截圖

在納思達後續公告的《控股股東部分股份被質押的公告》(公告編號:2016-003、2016-012)中,同樣對收益權互換隻字不提。值得一提的是,當時賽納科技質押的還是限售股。

收益權互換這項業務雖然看起來有點像股票質押,但是和股票質押還是有着本質的區別。比如,股票質押一般不涉及減持(強行平倉的情況除外),而收益權互換,質押方可以直接通過減持來還債。

例如,納思達5月25日晚間披露的公告寫明,上述收益權互換這項業務最終是通過減持來完成資金兌付的。“自標的股票解除限售(即2018年10月22日)起的六個月內(實際按實施時的相關法規進行),太平洋資管計劃分批解除標的股票質押後,由賽納科技出售其持有的全部標的股票,將其出售股票所得款項通過銀證轉賬形式從賽納科技的證券資金賬戶中劃轉進入賽納科技開立在銀行的結算賬戶,並最終劃付至定向太平洋資管計劃託管專戶。”

對於上述納思達在公告中將收益權轉讓項目與普通的股票質押混爲一談,是否涉及信披違規問題?日前記者向上海漢聯律師事務所宋一欣律師發去了採訪函。

宋一欣律師認爲,“股票收益權互換+大宗交易減持,似乎是找到了現行法律的縫隙,但是,股票收益權互換並不是一般的股票質押,必須加以信息披露。如果沒有及時準確的信息披露,客觀上侵犯了相關證券投資者的合法權益,也存在信息披露違規違法之嫌。相信監管部門很快會出臺相關規則。”

四川鼎尺律師事務所主任萬淼焱在回覆記者發去的採訪函時表示,“股票收益權轉讓,實質是賽納科技將所持納思達的限售股權交給太平洋資管,以股權收益發行信託計劃融資的行爲,信託計劃一般會約定原股東回購股權。股權收益權轉讓一般包含兩部分,一是所轉讓股權的收益,二是回購溢價。這樣的方式,對收益權轉讓信託計劃的投資者會帶來一定風險,若上市公司出現經營虧損、破產等均會影響其收益。而倘若不能按期回購,則賽納科技出質的限售股權則會被強制執行,屬對上市公司有重大影響事件。”

萬淼焱律師進一步指出,根據《上市公司信息披露管理辦法》,持有公司5%以上股份的股東或者實際控制人將股權進行質押,屬必須披露信息。但納思達僅披露了股份被質押,而對其風險未足夠提示。

就賽納科技開展股票收益權互換業務的信息披露合規性,近日,記者曾致電納思達,接電話的工作人員的回答顯得有些含糊其辭:“雖然當時可能沒有把全部的東西進行公告,但我們是走了正規程序的。”

萬淼焱律師則是向記者分析指出,如前所述,此爲典型的存在重大遺漏的“不完整披露”。

此事件,應按《證券法》第一百九十七條第二款予處罰:“信息披露義務人報送的報告或者披露的信息有虛假記載、誤導性陳述或者重大遺漏的,責令改正,給予警告,並處以一百萬元以上一千萬元以下的罰款;對直接負責的主管人員和其他直接責任人員給予警告,並處以五十萬元以上五百萬元以下的罰款。發行人的控股股東、實際控制人組織、指使從事上述違法行爲,或者隱瞞相關事項導致發生上述情形的,處以一百萬元以上一千萬元以下的罰款;對直接負責的主管人員和其他直接責任人員,處以五十萬元以上五百萬元以下的罰款。”

此外,萬淼焱律師向記者表示,“總體來看,這就是一個違反信息披露完整原則的重大違規行爲。”

收益權互換存“打擦邊球”情形

上市公司減持手法向來多樣,比如:多種減持方式的綜合運用、持股比例減至5%的“精準減持”、利用收益互換的鎖價“存量定增”,以及在場外期權的基礎上推出了“溢價減持”以及由於資管計劃到期而被迫終止的“被動式減持”等。

事實上,此前,深交所曾要求納思達說明:賽納科技是否通過創新產品業務規避限售期不得減持的規定?

那麼,這項股票收益權互換業務究竟有沒有可能幫助上市公司股東違規套現?賽納科技究竟又是否存在“打擦邊球”的情形呢?

某主板上市公司董祕日前在微信上向記者介紹道,“收益權互換是很早就有的業務。以前是在定增裏面用到過收益權互換,類似於通過券商加槓桿參加定增,券商獲利的方式是拿固定收益,也有拿後端分成的。”此外,他表示,收益權互換很少用在減持方面,一般在定增和二級市場博弈方面會用到。

圖片來源:5月25日納思達對深交所關注函的回覆公告截圖

然而,賽納科技的做法卻被認爲存在通過收益權互換繞道減持的嫌疑。

根據納思達的公告,控股股東賽納科技在2015年、2016年和太平洋證券簽收益權互換合同的時候,用的還是限售股做質押的(而這些限售股到2018年才解禁),這就形同通過收益權互換把限售股提前套現了出來。

圖片來源:5月25日納思達對深交所關注函的回覆公告截圖

不過耐人尋味的是,納思達在對深交所關注函的回覆公告中表示,“根據《股票收益權轉讓合同》的約定,除股票收益權外,股票收益權轉讓不涉及標的股票的所有權、表決權等其他權利的轉讓。在《股票收益權轉讓合同》簽訂後至賽納科技賣出標的股票的期間,賽納科技仍然是標的股票的股東,以其自已的意志一直享有和行使標的股票的表決權,並未讓渡給其他方。”

此外,納思達還在公告中強調,“賽納科技亦一直作爲標的股權的股東享有標的股票的分紅權。”

在一些業內人士看來,納思達之所以在公告中強調自簽訂股票收益權轉讓合同之日起,賽納科技仍享有對應標的股票的分紅權、表決權等權利,旨在表明賽納科技通過股票收益權互換隻是轉讓了部分股票權益,因此這就不是實質性的減持。

上述主板上市公司董祕向記者指出,“如果(賽納科技和太平洋證券)僅僅籤一個協議,沒有做相應的權益劃轉的話,那我覺得其實是個‘擦邊球’;如果說有權益劃轉的話,那肯定是違規的,因爲他已經實現了實際性的減持了。”

而在他看來,儘管納思達在公告中可以自圓其說,但收益權互換仍然有“打擦邊球”的嫌疑,“股東有融資需求可以做股票質押,而收益權互換是個‘擦邊球’。”

萬淼焱律師則是向記者表示,“通過收益權互換實現‘繞道套現’,是典型的創新型操作手法,目前還無法用《上市公司股東、董監高減持股份的若干規定》予以處罰,尚待制定嚴格監管措施。”

另外,就太平洋證券是否通過上述收益權互換業務,幫助納思達控股股東賽納科技實現“違規減持”,以及太平洋證券收益權互換業務的開展現狀等疑問,昨天下午記者向太平洋資管方面發去了採訪函。不過截至發稿,記者沒有收到對方的回覆。