聯發科Q1獨佔38%全球智能手機AP份額,5G出貨量同比增長20%

Counterpoint Research 現公佈了最新的智能手機芯片市場的分析報告。從數據來看,2022 年第一季度全球智能手機芯片收入最高的是高通,出貨量最高的是聯發科。

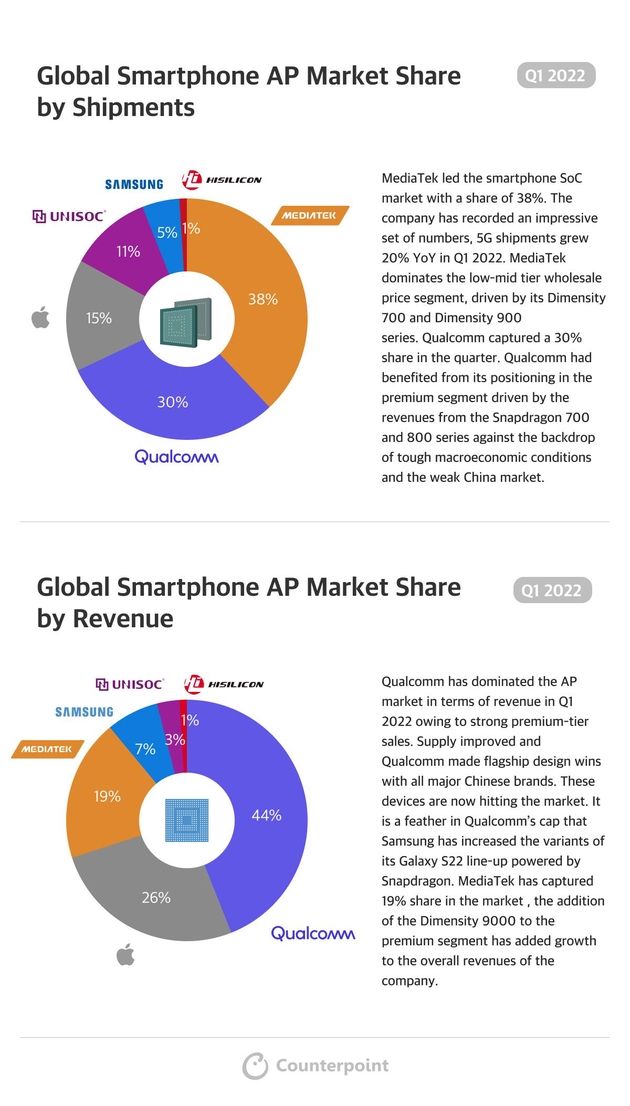

全球智能手機 AP 市場份額(出貨量)

本季度,聯發科以 38% 的份額引領智能手機 SoC 市場,2022 年第一季度 5G 芯片出貨量同比增長 20%。聯發科在其天璣 700 和天璣 900 系列的推動下,在中低端批發價格領域佔據主導地位。

高通在本季度獲得了 30% 的市場份額,在目前的大經濟環境和疲軟的中國市場背景下,高通憑藉驍龍 700 和 800 系列的收入依然維持住了高端市場的定位。

全球智能手機 AP 市場份額(按收入)

由於高端銷售強勁,高通在 2022 年第一季度的收入方面主導了 AP 市場,而聯發科只有 19% 的市場份額,堪堪憑藉天璣 9000 爲公司的整體收入贏得了增長。

隨着供應得到改善,高通在所有主要中國品牌中贏得了旗艦機型的青睞。這些設備現在正在進入市場。此外,三星增加了搭載驍龍芯片的 Galaxy S22 系列型號,這也是高通公司的一大亮點。

Counterpoint Foundry 和 AP / SoC 的最新研究顯示,在全球高端和中端 5G 產品的推動下,2022 年第一季度全球智能手機 AP / SoC 芯片組和基帶市場中營收同比增長 23%,而 5G AP / SoC 和基帶收入同比增長 36%。

Counterpoint 研究總監 Dale Gai 表示:“高通以 44% 的份額領先於一衆對手。高通的收入達 63 億美元,在 2022 年第一季度同比增長 56%,這主要是得益於更高溢價的出現,也進而導致平均價實現增長。此外,高通還向蘋果和其他 AP 提供散裝的基帶產品,這佔高通智能手機芯片和基帶收入的四分之一左右。”

IT之家瞭解到,高級分析師 Parv Sharma 在評論聯發科的業績增長時表示:“聯發科的收入在 2022 年第一季度同比增長 29%,在全球芯片和基帶收入中的份額達到 19%。目前聯發科已經主導了 5G 中端智能手機和 4G 智能手機的出貨。隨着 5G 的滲透率不斷增長,這有助於聯發科實現更高的收入。”

高通:高通在智能手機 AP / SoC 和基帶收入方面領先一衆對手,市場份額約佔 44%。第一季度的營收同比增長 56%,主要得益於更高端的產品組合,從而帶動了整體高端產品的增長。

聯發科:聯發科在全球智能手機芯片和基帶收入中佔據 19% 的份額。聯發科的芯片和基帶組合收入在 2022 年第一季度同比增長 29%。但得益於更貴的 5G 產品,聯發科也憑藉其天璣 9000 系列成功打入高端旗艦層面。

蘋果:憑藉用戶對高端 iPhone 13 系列持續穩定的需求,蘋果以 26% 的市場份額位居第二。不過目前蘋果在 iPhone 12 和 iPhone 13 系列中依然使用高通的基帶進行 5G 網絡支持。

三星 Exynos:在 2022 年第一季度的芯片和基帶收入中,三星以 7% 的份額位居第四。三星電子的營收也隨之實現增長。得益於 Exynos 1280 的到來,三星電子在 2022 年第一季度的出貨量有所增加,但三星 Exynos 在 2022 年第一季度 (1 ~ 3 月) 的市場佔有率卻出現了下滑。這是因爲,在旗艦產品 S22 系列中,三星電子的市場佔有率正被高通逐漸蠶食。

紫光展銳:UNISOC 佔芯片和基帶總收入的 3%,其中大部分收入來自 4G 芯片。2022 年第一季度,UNISOC 芯片出貨量的份額達到 11%。得益於缺芯和對手較少關注 4G LTE 芯片領域,紫光成功贏得了新客戶和市場份額,因此其份額有所增加。例如 realme、榮耀、摩托羅拉、三星、中興和傳音等都推出了搭載紫光展銳賁系列芯片的手機。

海思半導體:受美國禁令影響,華爲無法生產海思麒麟芯片,目前麒麟 SoC 的庫存已接近枯竭,總營收也從 2021 年第一季度的 8% 下降到 2022 年第一季度的 1%。