CFO救不了愛奇藝

來源 | 攝圖網

歡迎關注“新浪科技”的微信訂閱號:techsina

文/高旭洋

來源:雪豹財經社(ID:xuebaocaijingshe)

飲鴆止渴還是反攻前奏?

千年的鐵樹終於開了花。自成立以來連續虧損12年後,愛奇藝終於在2022年一季度交出了一份盈利的季度財報。

中金在最近的一份報告中,首次覆蓋愛奇藝並給予“跑贏行業”評級,目標價6.5美元。若按照6月10日收盤價4.25美元計算,愛奇藝股價還有約53%的上升空間。

不過,資本市場並未對愛奇藝這份來之不易的盈利表現出太大的熱情。5月26日,財報發佈當日,愛奇藝收漲9.22%,納斯達克綜合指數漲2.68%。上一季度,龔宇首次提出“盈虧平衡”目標時,愛奇藝美股盤中一度漲超38%,最終收漲21.5%。

首度盈利對於股價的提振尚不如喊一句“盈虧平衡”的口號。愛奇藝依靠裁員、砍節目取得盈利的聲音充斥行業。

愛奇藝CEO龔宇對此回應稱:減少的20%人員,主要還是因爲效率低的業務不做了。“減虧的核心是提高效率,愛奇藝不會做飲鴆止渴的事情。愛奇藝決策的核心還是要可持續發展,不能爲減成本而減成本。”

撥開迷霧,愛奇藝首度盈利究竟是飲鴆止渴還是反攻的前奏?

01 守門人的勝利

要盈利,不外乎開源節流,公司往往嘗試通過兩手抓來實現這一目的,但愛奇藝盈利背後的倚仗顯然更加單一。

Q1財報顯示,在開源這一項上,愛奇藝並沒有太多起色。

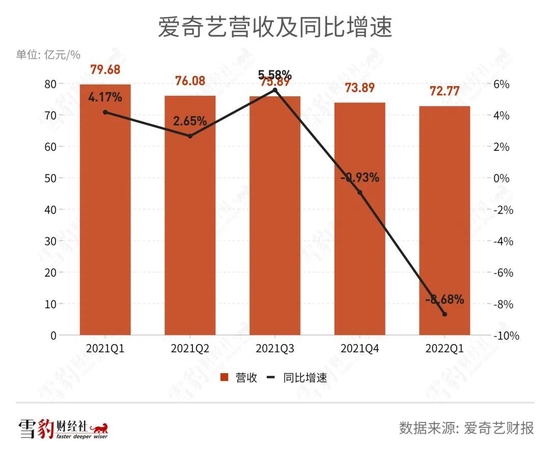

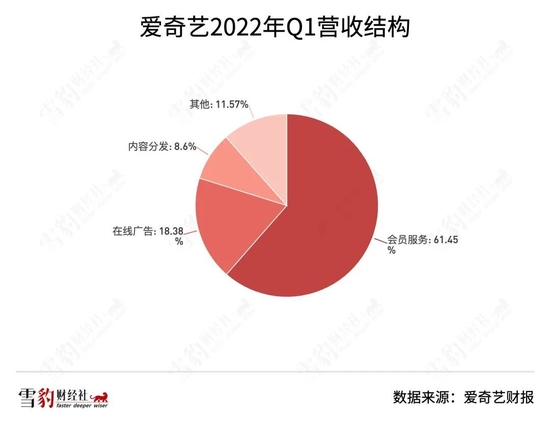

公司當季營收72.77億元,同比降低8.68%,環比微降1.5%。其中,除會員服務收入同比增長4%外,在線廣告、內容分發和其他收入均有所下跌,廣告業務甚至同比下降30%。

若把觀察的時間線拉得更長,最近四個季度,愛奇藝的營收逐季降低。

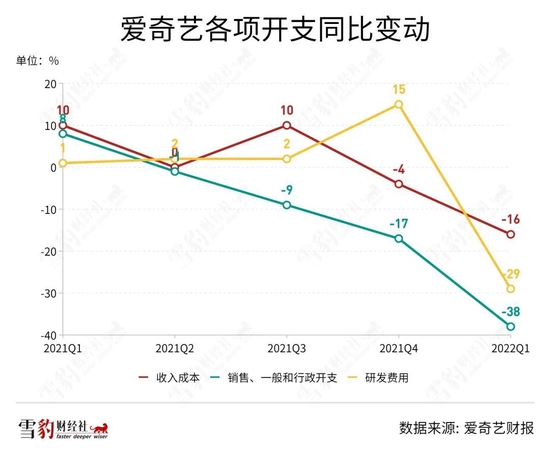

無力開源,愛奇藝的盈利之路只有一個選擇,即縮減各項開支以實現節流。

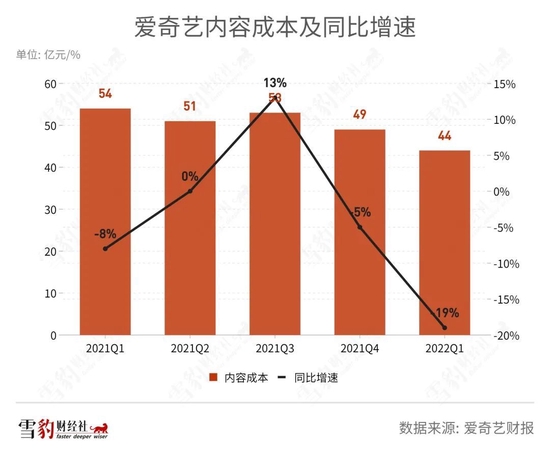

一季度,愛奇藝各項開支均大幅減少,在運營成本中佔比超60%的內容成本同比下降19%。愛奇藝在財報中稱,內容成本的下降是由於公司改進了內容策略,減少了綜藝節目的推出。

薪酬支出減少則是愛奇藝本季財報的高頻詞。自去年年底開始,愛奇藝進行了一次大刀闊斧的裁員。彼時,一位愛奇藝被裁中層告訴雪豹財經社,自己周圍被裁員工的比例約佔30%。

龔宇曾稱,《未來世界》這部電影讓他開始思考科技對世界及未來的影響。但扭虧目標當前,科技還需讓出一個身位。去年Q4愛奇藝研發費用反常地同比增長15%,原因是由於組織結構優化而付給員工的遣散費。

到了今年Q1,裁員除帶動銷售、一般和行政費用同比下降38%外,研發費用同比減少29%,也主要是與人事相關的薪酬支出減少。

各項支出的大幅縮減成爲愛奇藝淨利潤從去年Q4的虧損17.65億轉爲盈利1.74億的主要原因,也就是說,愛奇藝十多年來的首次盈利,更多是靠省出來的。

或者說,愛奇藝在球場上關注的不是如何創造性地進攻,而是如何不丟球。這隻隊伍取得勝利,靠的不是進攻爲主的大前鋒,而是作爲公司“守門人”的CFO。爲了取得盈虧平衡的目標,在球場上奔跑了十二年的愛奇藝以守代攻。但若以愛奇藝中長期發展來看,需要的恐怕不是守門人式的企業風格,而是前鋒式的進攻和價值創新。

或是由於看清了盈利背後的真相,市場反應並不如龔宇首提盈虧平衡時那般熱切,儘管對於愛奇藝本身來說,已經超額完成了上季度定下的運營盈虧平衡目標。

虧了十二年的愛奇藝,爲何選擇在此時急剎車?

02 斷腕的背後

從收入側來看,2021年是愛奇藝屋漏偏逢連夜雨的一年:內容成本高企,業績連年虧損,短視頻入侵腹地的壓力並未減少分毫,愛奇藝的現金奶牛接連承壓。

超前點播曾經爲長視頻行業帶來過一絲盈利的希望,但生命力只延續到了去年10月。一位愛奇藝人士曾向媒體透露,超前點播至少能改善30%版權虧損。

2019年《陳情令》熱播時,騰訊視頻率先開啓超前點播模式。彼時該劇付費點播人數達520萬人次,超前付費總金額達1.56億元。隨後愛奇藝也在《慶餘年》播出時採用了這一模式。

這一新型的變現方法很快在行業中流行開來,國家廣播電視總局監管中心發佈的2020年1~8月“超前點播”作品掃描報告顯示:2020年1~8月,近六成首播電視劇和近三成重點網絡劇提供“超前點播”服務。

但爭議也隨之而來,用戶對“買了會員還要付費”的新模式多有不滿。去年9月,超前點播因捆綁銷售被上海市消保委和中消協接連點名。10月,愛奇藝宣佈取消超前點播。龔宇在隨後的愛奇藝悅享會上稱,“主要是會員滿意度,這是一個核心觀點,我們自己壯士斷腕,願意爲會員的滿意度付出代價,在內容產品、商業模式、播出方式上找到更多契合。”

但愛奇藝未能找到更多盈利點,還失去了自己的另一重鎮——選秀。

彼時,愛奇藝憑藉《偶像練習生》《青春有你》等選秀節目吸金無數。據多家媒體報道,農夫山泉獨家冠名《偶像練習生》的費用達到2億元。《偶練》播出當季(2018年一季度),愛奇藝會員服務收入達到21億,同比增長67%。龔宇在財報中稱,愛奇藝的自制綜藝對於公司的主要業務支柱——廣告服務和會員服務的增長,起到了巨大的作用。

但在去年5月,《青春有你》因出現倒奶事件,被責令暫停錄製和播出。龔宇隨後表示,將取消偶像選秀類節目和場外網絡投票環節。

作爲熱門廣告投放標的的綜藝被叫停,加之疫情對廣告行業整體的影響,2021年Q3愛奇藝廣告收入同比下滑10%。

外部環境也在悄然變化。

中概股暴跌,流量紅利不再,疫情反覆擾動之下,降本增效成爲大廠流行語。資本市場對公司投資價值的判斷標準,從不計虧損只關注規模增長,到越來越看重增長的質量和底色。就在剛剛過去的5月,愛奇藝的榜樣奈飛,被美國一位知名基金經理呼籲踢出FANNG的名單。(詳見雪豹財經社《BAT和FAANG的時代翻篇兒了,誰來接棒?》)

“其實不論願不願意,行業也已經到了開啓新階段的時刻,從只追求用戶高增長變爲更看重平臺盈利能力。”龔宇在近日接受媒體採訪時表示。

對愛奇藝來說,用一次盈利來證明自己,越發迫在眉睫。

03 開源纔是長久之計

儘管行業對於愛奇藝本季度的盈利是否能夠持續頗有擔憂,但龔宇依然對外界表現出自信。

他表示,下一季度愛奇藝將複製Q1的打法,繼續降本增效,將精力放在更能夠帶動增長的頭部內容上。“如果內容分頭部、腰部和尾部,我們現在最主要的策略是增加頭部內容,減少撲街內容,腰部內容不刻意去做。”

從整個公司的發展來看,除砍掉或收縮沒有發展前途的業務外,信奉一魚多喫的愛奇藝也在不斷嘗試開源,不僅推出了愛奇藝極速版,更是在近期做起了數字藏品生意。

但即便如此,愛奇藝的財務可持續性依然存在隱患。

頭部內容是長視頻平臺最爲倚重的,愛奇藝的理想是不斷增加頭部內容,但現實永遠比想象骨感。縱觀長視頻平臺多年的發展,爆款劇的產出莫不是大浪淘沙的結果,誰也無法預測下一個風口。即使強如奈飛,也不能保證持續複製《魷魚遊戲》的成功。

從營收結構來看,愛奇藝走的是傳統流媒體的路數,主要依靠會員收入。財報顯示,Q1會員服務在愛奇藝營收中佔比超過60%。而在用戶增長見頂的背景下,若要提高會員服務收入,僅有漲價一條路可選。

但如果沒有爆款內容的支撐,漲價在帶來短期營收上漲後,也會引起用戶出逃。奈飛最新一季度財報顯示,當季付費用戶數量出現了十年以來的首次負增長,減少約20萬人。奈飛還預計,下季度將繼續減少200萬用戶。

長視頻平臺進退維谷之際,迪士尼的成功顯然能爲行業提供更多參考。迪士尼財報顯示,公司營收結構分爲:媒體網絡;主題樂園、體驗及消費品;影視娛樂;DTCI(消費者與國際業務,以流媒體業務爲主)。這些業務形成商業閉環,並在互相促進中成爲不斷吸金的永動機。(詳見雪豹財經社《奈飛偷師愛優騰,但所有流媒體的終局都是迪士尼》)

但愛奇藝爲了盈利目標,將戰線逐漸收縮,長期來看,無異於殺雞取卵,也放緩了探索破局之道的步履。

本命年喜提首季盈利後,愛奇藝能否保證它的可持續性?雪豹財經社將持續關注愛奇藝的後續策略、市場表現和階段性成績。