“差钱”也要投!拟42亿大笔押注异质结电池,谁给了金刚玻璃勇气?

记者 | 陈慧东

拟再投资42亿元加码异质结电池赛道,消息既出,6月17日早盘,金刚玻璃(300093.SZ)股价走高,截至当日午盘报39.14元/股,涨8.72%。

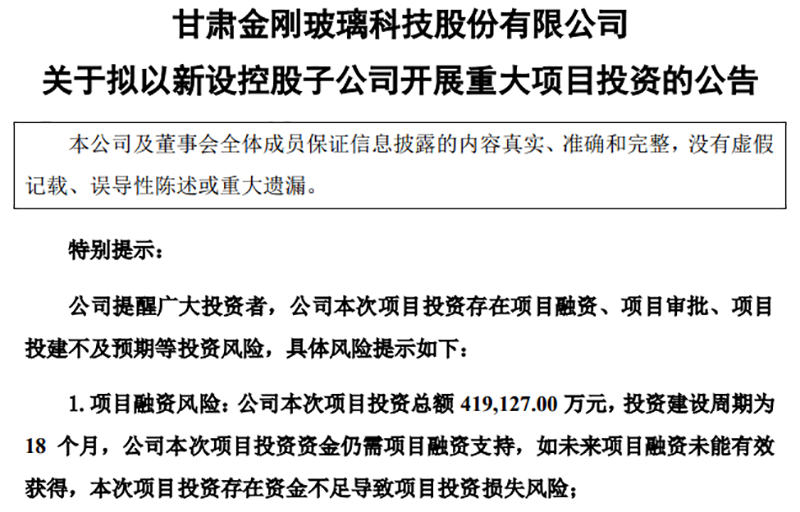

据金刚玻璃6月16日晚间披露的公告,公司拟与控股股东共同投资,设立公司控股51%的子公司甘肃金刚羿德光伏有限公司(简称“金刚羿德”)为实施主体,投建4.8GW高效异质结电池片及组件项目,项目后续研发、调试、生产基地均落地在甘肃酒泉。项目预估总投资额41.91亿元。项目建成稳定投产后,预计年均营业收入(含税)63.77亿元,年均利润总额7.67亿元。

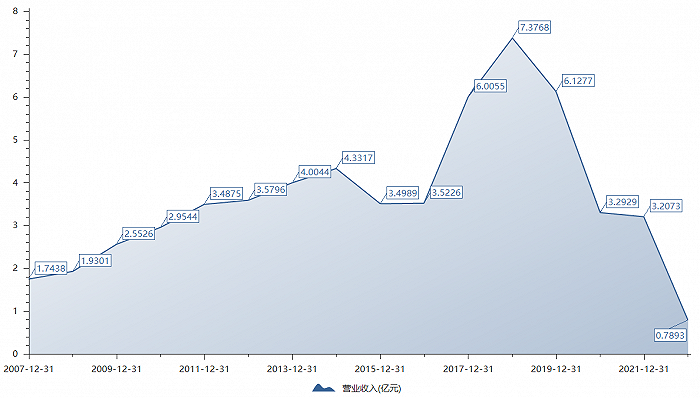

金刚玻璃成立于1994年,主营业务是各类高科技特种玻璃,2019年开始,金刚玻璃饱受业绩大幅下滑困扰。2019年-2021年,公司亏损达0.88亿元、1.31亿元、2.02亿元。

2021年开始,金刚玻璃借机切入光伏电池领域。2021年6月,公司公告将恢复原有光伏电池及组件生产业务,以公司全资子公司吴江金刚玻璃为实施主体斥资8.3亿元建设1.2GW大尺寸半片超高效异质结太阳能电池及组件项目。该公司称,本项目建设期为8个月,第二年达产85%,第三年达产100%。截至2021年末该项目依旧在投资期,未有产成品,亦未形成收入。

“八字刚有一撇”,金刚玻璃却凭借“异质结新秀”光环实现股价大涨。公司市值也在2021年末快速回升。市值从2021年初的19亿元涨至如今的逾80亿元,涨幅超321%。

图片来源:东方财富

为此,深交所曾在2021年6月下发关注函,对金刚玻璃异质结电池项目资金来源、公司还款付息能力、研发能力、项目收入测算依据等提出疑问。对此,公司回复称,本次投资首期资金来源由公司控股股东欧昊集团提供借款不超过2亿元,项目设备采购资金则主要通过售后回租融资租赁方式获得,项目其他投建资金则主要通过应收账款保理等方式进行质押融资。

图片来源:公告

主营业务供血不足,靠股权融资或债权融资“输血”的金刚玻璃,面对此次资金需求超42亿的新项目,又要如何“搞钱”?

财报显示,截至今年第一季度,金刚玻璃资产负债率高达83.13%(2021年底为77.81%;2020年底仅为48.78%),账面上的货币资金为1.85亿元,流动负债合计8.72亿元。

责任编辑:吴剑 SF031