珠城科技市場份額不到0.5%,1/3收入來自美的集團

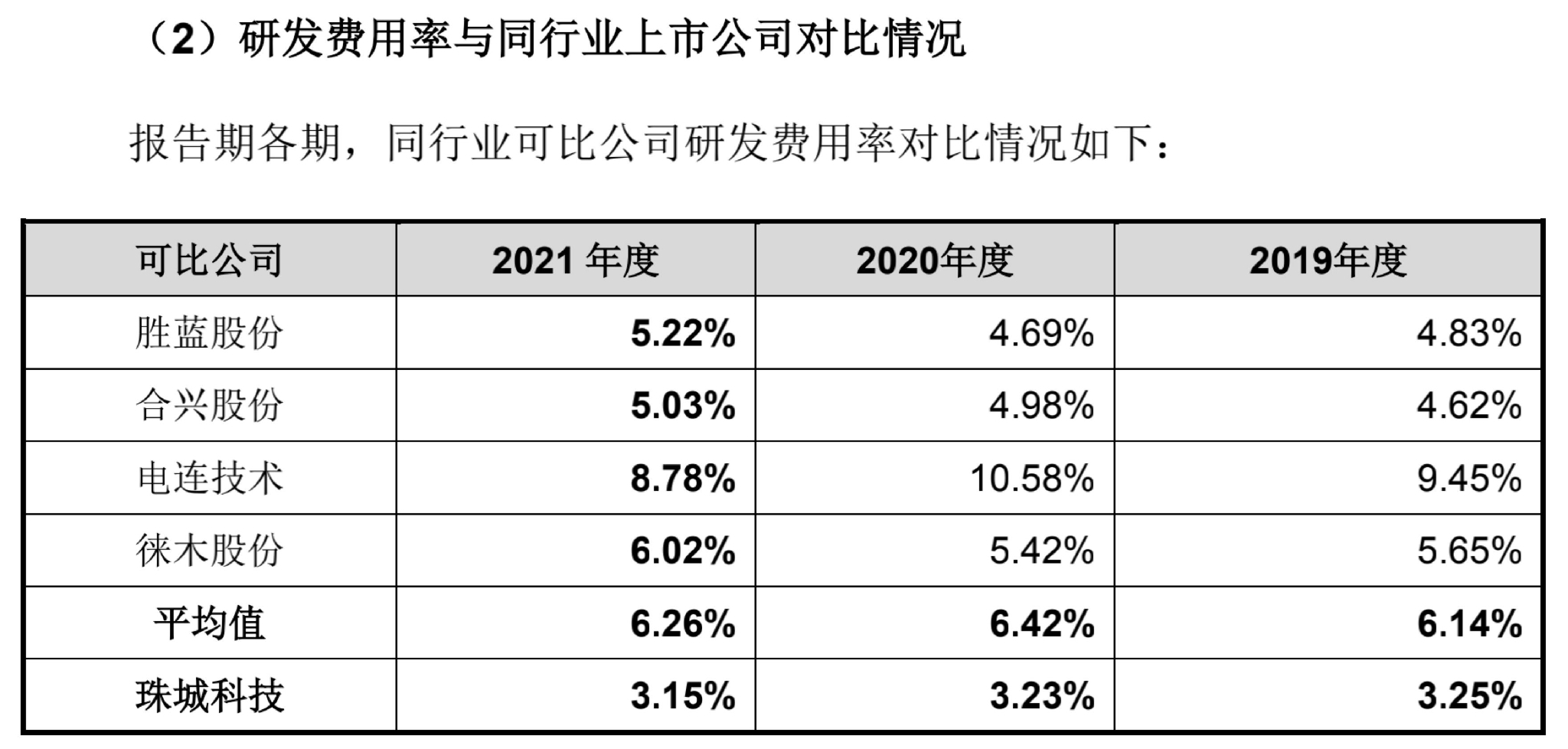

研發費率僅爲同行平均一半水平。

在製造業巨頭的大力加持下,不少零部件企業都繼續更新招股書衝刺上市。

作爲家電產業鏈的一部分,電子連接器生產商浙江珠城科技股份有限公司(下稱“珠城科技”)近日更新了2021年財務數據,對監管部門的問詢函作出回覆,繼續衝刺創業板IPO,保薦人爲國金證券。珠城科技在研發費用和整體人工薪酬上都採取了極其節省的做法。

業務上依賴美的集團(000333.SZ)、海信家電(000921.SZ)、海爾集團等主要家電巨頭客戶,來自美的集團的收入佔營業收入超過三分之一,不過珠城科技產品市場佔有率只有0.49%。

此外,2021年珠城科技研發費用佔營業收入只有3.15%,遠低於同行業平均6.26%的比例;珠城科技人均年工資僅僅略多於5萬元,甚至低於溫州市私營單位就業人員年平均工資。

超過1/3收入來自美的集團

珠城科技是一家專注於電子連接器的研發、生產及銷售,並具備電子連接器精密模具的設計、製造和組裝能力的高新技術企業,產品主要應用於消費類家電、智能終端及汽車領域,並致力於爲客戶提供安全、高效、智能的連接器解決方案。

2019年到2021年,美的集團是珠城科技公司的第一大客戶,佔收入比重分別爲40.79%、34.44%及35.90%。珠城科技稱,公司對美的集團收入佔比較高,但對持續經營能力不構成重大不利影響。

珠城科技解釋稱,公司的產品主要應用於家電、智能終端,其中白色家電作爲公司產品最大的應用領域,其所屬行業的市場情況變動對公司具有較大影響。中國內地是全球最大的白色家電生產基地,佔全球白電產能60%~70%。其中,空調產能約佔全球80%,冰箱和洗衣機約佔50%左右。“根據美的集團統計,其各家電品類線上、線下份額佔比均排名前三位,且市場份額佔比多在30%~50%,與報告期內發行人對美的集團的收入佔比相匹配。”未來,公司將以實現進口替代爲目標,持續聚焦產品應用價值的提升以及技術水平的提升,在保持家電連接器行業領先的基礎上,積極向智能家電連接器、智能終端連接器、新能源汽車連接器領域拓展,進一步降低公司客戶集中的風險。

公司還表示:“報告期內,公司圍繞着’開拓新客戶‘的基本戰略,持續加大與主流家電生產商的技術溝通交流,除了原有美的、海信、格蘭仕、西門子等廠商外,新增進入了海爾、格力、TCL、Panasonic 等廠商的供貨名單,覆蓋了國內主流的家電生產廠商,爲進一步提高市場份額奠定了基礎。”

不過,珠城科技實際市場份額不到0.5%。

市場份額逐年上升,但仍不到0.5%

有着美的集團這一張“長期飯票”,但珠城科技的市場份額並不高,招股書並未明確披露市場份額數據。

監管部門在問詢函當中要求公司“說明發行人產品在國內市場佔有份額”。

珠城科技在對問詢函回覆中稱,從行業格局來看,根據Bishop & Accociates的統計,2018年至2020年我國連接器市場規模分別爲1336.71億元、1345.21億元和1441.60億元,據此估算發行人產品在國內市場佔有份額分別爲0.39%、0.47%和0.49%,呈逐年上升趨勢。

根據中國電子元器件行業協會公佈的《2020年(第33屆)中國電子元件百強企業名單》,2019年珠城科技主營業務收入6.20億元,在2020年中國電子元件百強企業中的連接器企業排行中可位列15。珠城科技的競爭對手包括勝藍股份(300843.SZ)、合興股份(605005.SH)等。

珠城科技稱,報告期內公司與部分客戶存在競爭關係,系因部分線束連接器廠家購買公司生產的端子組件用於繼續生產,與公司的線束連接器產品構成競爭。在公司所屬行業內,由上游端子組件/電線組件逐步延伸到下游連接器行業是常見的經營策略,符合所屬行業的慣例。

“由於連接器行業市場容量較大,產品系列複雜,細分市場較多,且佔對方單位的採購比重較小,因此給競爭對手提供一定的產品通常並不影響公司本身的產品競爭力,反而有利於雙方的合作共贏。”報告期各期,與公司存在競爭關係的主要客戶銷售收入分別爲4104.02萬元、4698.26萬元及6,522.72萬元,分別佔主營業務收入比重爲6.62%、6.70%及6.29%。

對此,一位家電企業高管向第一財經記者表示,大型家電品牌企業對供應商就有很強的議價能力,而連接器的市場比較分散,市場集中度比較低,產業鏈企業相互之間有合作也有競爭,這些小企業要面臨很激烈的競爭。

研發費用率偏低

2021年珠城科技研發費用率只有3.15%,只有同行業幾家上市公司平均水平6.26%的一半水平,這也吸引了監管部門注意。

監管部門發出的問詢函當中稱:“說明報告期各期末研發設備的金額及主要設備,並結合上述情況,分析並說明研發支出以直接材料和人工薪酬支出爲主的合理性,發行人研發費用率遠低於同行業可比公司的原因、是否具備技術優勢。”

“報告期內,公司所有的研發支出均費用化,不存在資本化的情況。”珠城科技回應稱,研發活動主要圍繞開發新項目以及提升現有生產效率展開。公司研發費用率相比同行業可比公司處於相對較低的水平。研發投入主要取決於各公司的盈利能力和發展戰略,由於上市公司盈利能力、研發人才引進方面較公司更具競爭力,可以投入更多的資源進行研發活動。此外,研發費用主要爲研發技術人員薪酬及直接材料投入等,研發投入的增加有效帶動了公司研發成果的不斷產生、對下游領域新產品的快速反應以及公司營業收入的穩定增長。

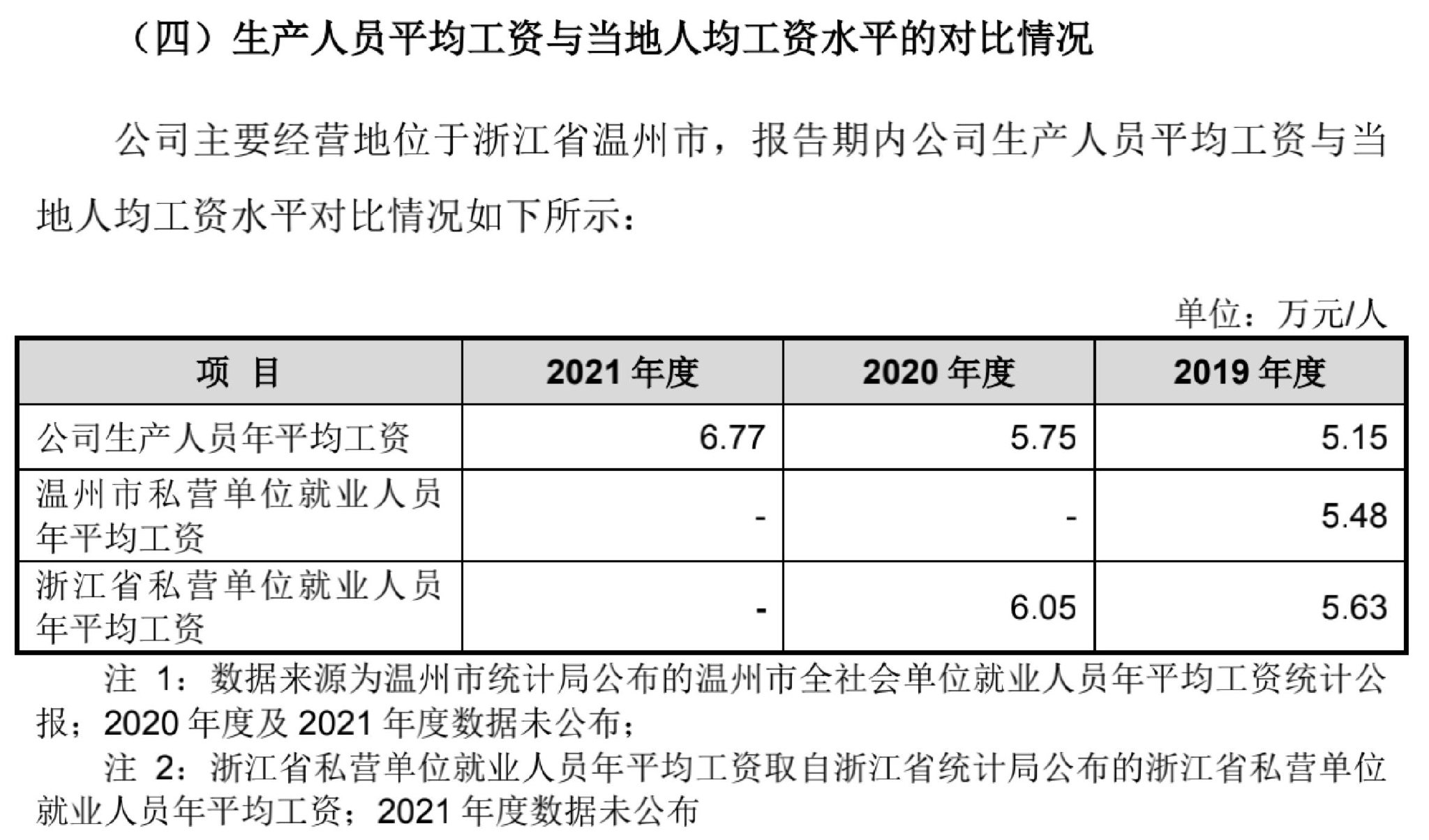

珠城科技平均工資水平跟溫州平均水平有差距,也引發了監管部門的疑問。在技術人才越來越重要的時代,珠城科技人均年工資甚至還一度不如溫州市私營單位就業人員年平均工資,這也讓人擔憂其競爭力和市場地位水平。

“劃分直接材料成本以及製造費用明細並說明與銷量、銷售收入的匹配關係,說明報告期各期平均生產人員數量及平均工資,平均工資與當地人均工資水平的對比情況,”監管部門稱。

2019年珠城科技人均工資5.15萬元,比溫州市私營單位就業人員年平均工資5.48萬元還要低一些;2020年兩個數字分別爲5.75萬元和6.05萬元。

珠城科技稱,公司生產人員工資採用基本工資+計件工資相結合方式,同時根據社會勞動力供需狀況、產品生產工藝的難易程度及工作能力表現等因素浮動。同時,公司子公司較多,位於不同地區,各地工資水平存在略微差異。“子公司生產人員年平均工資略低,主要原因系子公司主要從事線束連接器的生產,生產工藝較爲簡單,對生產人員的要求並未很高,故工資水平相對較低。”公司稱,“報告期內,公司直接人工的年平均工資與當地人年均工資較爲一致,具有合理性。”