天潤雲:依賴教育類客戶受雙減波及 部署“他”雲之上業務與成本暗藏危機

出品:新浪財經上市公司研究院

作者:壹零

雙減落地一年,教培行業跌落山巔,餘波未平之下,教培產業上下游相關行業與公司仍一路曲折。

天潤雲便是受此影響的公司之一。

天潤雲是一家公有云客戶聯絡解決方案供應商,將企業的聯絡中心職能遷移至雲端,取代本地管理系統,使客戶可以在雲端通過多個渠道與相應客戶進行互動,同時,還包括銷售、營銷、客戶服務等其他業務功能。天潤雲的客戶覆蓋的行業包括教育、科技、保險、汽車、旅遊、房地產及醫療等。

雖然天潤雲的名字中有“雲”,但實際上,其解決方案所部署的雲端並非天潤雲自身所擁有的,雲基礎設施等還要依賴上游的雲服務供應商和電信運營商。天潤雲的解決方案是在此基礎之上所推出的SaaS與VPC兩大板塊。

2021年10月,天潤雲通過港交所聆訊。近日,由於之前版本的招股書財務數據過期失效,天潤雲披露了第二次修訂版的招股書,並已爲赴港上市建簿,擬全球發售4350萬股,每股發售價介於12.85至13.85港元之間,募集資金最多可達6.02億港元。

根據最新招股書,2019-2021年間,天潤雲實現總收入分別爲3.35億元、3.54億元及4.02億元; 年內利潤分別爲5914.5萬元、7016.7萬元及1781.8萬元。雖然收入繼續保持增長,但是2021年的利潤比上年減少近75%。

中國的SaaS賽道當前仍然以虧損爲主調,多數公司仍然在黎明前的黑暗中繼續摸爬滾打,以SaaS爲主業的天潤雲能夠在這樣的背景下連續多年實現盈利,似乎確有可圈可點之處。

但即便如此,透過招股書,我們也能看到,天潤雲的上市之路或許並非一片坦途。利潤降去七成的背後,“雙減”政策的波及和依賴上游客戶的問題暗藏荊棘。

依賴教育類客戶 雙減帶來一記重創

天潤雲當前增收不增利的業績表現,主要與教培行業的雙減政策有關。

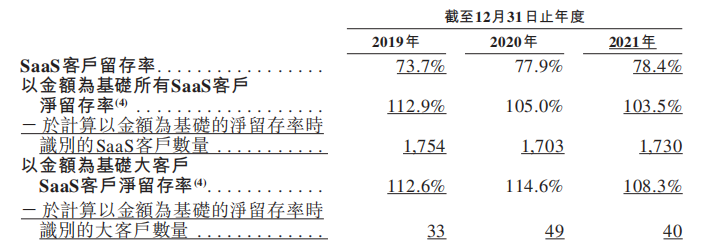

一方面,天潤雲的業績對大客戶的依賴非常顯著,但是近年來客戶淨留存率卻在逐年降低。根據招股書顯示,2019-2021年間,來自前五大客戶的收入佔到收入總額的27.0%、33.3%與31.8%,佔比超過三成,其中,最大客戶分別佔據收入總額的7.8%、8.7%及8.2%。但與此同時,以金額爲基礎的大客戶淨留存率卻從2019年的112.6%降到了2021年的108.3%。

資料來源:招股書

另一方面,來自教育行業的客戶對天潤雲來說也舉足輕重。在教育行業的前20家企業中,有11家是天潤雲的客戶。在2019-2021年間,天潤雲的教育行業客戶分別分別貢獻了0.90億元、1.04億元與1.07億元的收入,分別佔總收入的26.7%、29.5%及26.8%。

然而,2021年7月,雙減政策出臺,催生彼時如日中天的教培行業鉅變。多家教培行業巨頭從巔峯跌落,萬億市值一夜之間灰飛煙滅。在這背後,不僅是教培行業一個時代的落幕,也幾乎給所有與教培行業相關的行業與公司帶來一記重創。

雙減政策發佈之前,天潤雲出於之前規模增長的估計,向上遊供應商購入了較多的電信資源,包括專用租賃線路、互聯網寬帶等,增加了銷售成本。然而政策發佈後,萎靡的教培行業已無力發展出更多的需求,而天潤雲的上述電信資源卻無法在短期之內取消,由此造成了銷售成本的增加與資源的閒置,這一部分要由天潤雲承擔。

根據招股書披露,2021年下半年,教育行業的客戶使用的總通話時間較上半年減少了50%,在收入及毛利等方面對天潤雲造成了負面影響。

值得注意的是,雙減所帶來的影響並非一時。雖然距離政策發佈一年過去,有些教培機構在轉型中找到了新的出路,但是總體而言,大勢已去,相比曾經受到資本熱捧的盛況,恐怕再不復以往。需求的流失再也撐不起往日的規模。而對於近三成收入都依賴教育行業客戶的天潤雲來說,還亟待找到新的增長點。

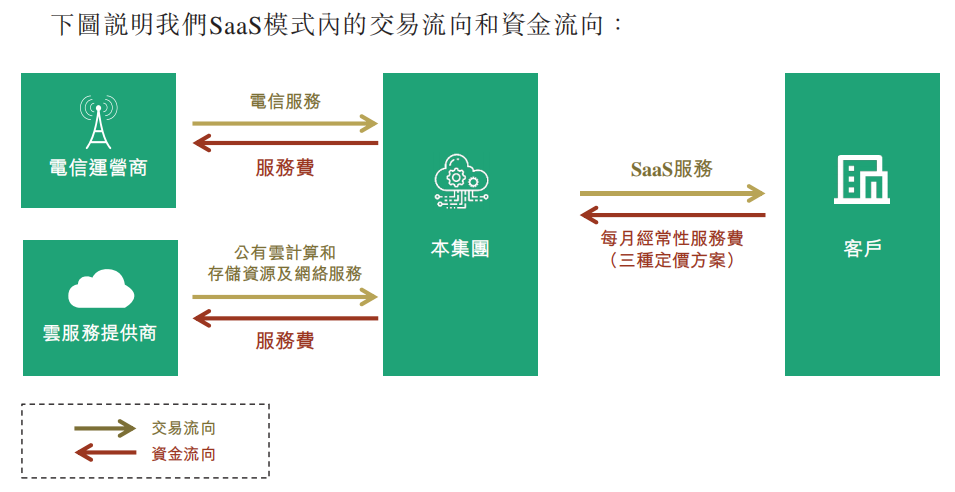

雲服務依賴上游供應商 成本與業務暗藏風險

雖名爲“雲”,但實際上與雲計算相關的資源卻並非天潤雲自有,而是要向上遊供應商購入。以天潤雲的核心主業SaaS業務爲例,上游供應商包括電信運營商與雲服務提供商,天潤雲要向其購入電信服務與雲計算和存儲資源、網絡服務等,在此基礎之上,天潤雲再向下游客戶提供SaaS服務等。

資料來源:招股書

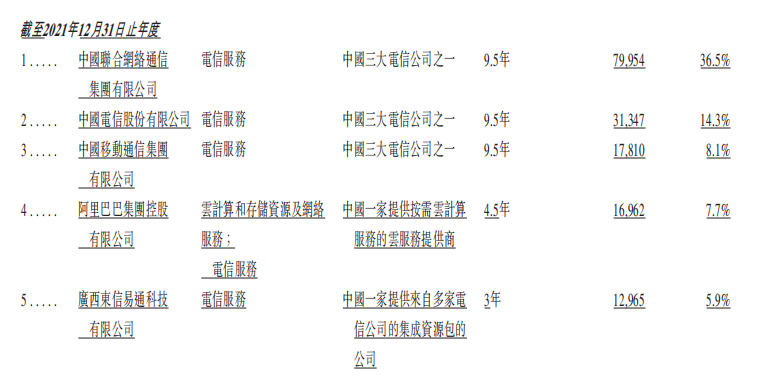

根據招股書顯示,2019-2021年間,天潤雲的前五大供應商分別佔總銷售成本的87.0%、83.1%與72.5%。其中,最大的供應商的佔比分別約63.8%、41.4%及36.5%。2021年,天潤雲的前五大供應商分別爲中國聯通、中國電信、中國移動、阿里集團等。

資料來源:招股書

由此可見,天潤雲的上游爲三大主力通信運營商與雲計算IaaS巨頭,與此相比,天潤雲在議價能力方面顯然不具備優勢,對於成本的掌控較弱。目前,天潤雲的SaaS業務主要與三家雲服務提供商合作,如果未來合作終止,即便天潤雲可以找到另行替代的廠商,但也會產生額外的費用。

與此同時,由於業務部署在雲上,供應商出現的業務問題將會直接對天潤雲的業務造成影響。根據招股書顯示,2019年6月,由於一名雲服務提供商出現業務中斷,導致了天潤雲也出現了較長時間的服務中斷,給天潤雲帶來了不可控的風險。