“蝦米音樂,你快回來”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊知潮

來源/略大參考(ID:hyzibenlun)

乾淨,清爽,單純聽歌的音樂平臺哪裏有?

很遺憾,在如今的國內在線音樂市場中已經很難找到這樣一款產品。兩大頭部平臺騰訊音樂和網易雲音樂已經開啓擺爛模式,App內充斥着各種短視頻、直播等娛樂內容,廣告也已經從開屏頁面覆蓋到了歌詞中。

這種變化背後的邏輯是,版權時代的全面到來,使得在線音樂行業成爲一個高投入的重資產行業。而僅靠音樂會員訂閱產生的收入,又難以覆蓋成本。

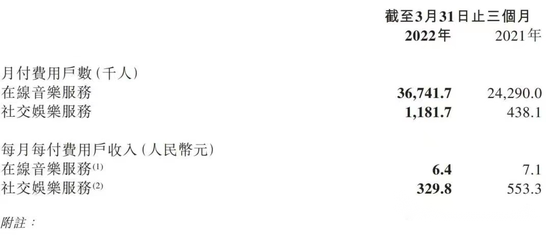

網易雲音樂財報顯示,2022年第一季度收入爲21億元,虧損1.52億元,其中,音樂訂閱用戶月平均付費僅爲6.4元,總收入爲8.8億元。顯然,它需要開源節流。節流方面,網易雲音樂一季度營業成本18.15億元,較上年同期增長17.5%,遠低於營收38.6%的增速。開源方面,以直播爲主的社交娛樂業務已佔據網易雲音樂62%的收入,而騰訊音樂的這一數字佔更是常年超過70%。

被犧牲在數據中的是用戶體驗。於是,有人開始懷念起蝦米音樂,並跑到蝦米音樂的官方微博去表達緬懷,儼然把這裏變成了“公共墓地”。他們在此悼念蝦米,也悼念在線音樂上一個生機勃勃的時代。

沒有選擇

“請問地球上還有人能躲掉網易雲音樂的廣告嗎?”

音樂愛好者大春發佈在朋友圈的這條吐槽,被無數朋友點贊。作爲網易雲音樂的深度用戶,他眼見着廣告植入的逐步深入,從最開始的開屏有廣告,到後來的聽歌有廣告,到現在連歌詞裏面都有廣告,“根本躲不掉”。

他也理解了,當網易雲音樂在今年4月與騰訊音樂打嘴仗,爲何得不到輿論支持了。

當時,網易雲音樂像受氣的小媳婦一樣,發佈了一篇長文,控訴騰訊音樂六大罪行。其中主要包括騰訊音樂旗下產品通過“外部歌單”偷放網易的版權內容、對沒有版權的作品冒名洗歌、抄襲網易雲的產品功能等。

不過有些尷尬的是,這篇“小作文”並未獲得一邊倒的支持——考慮到企鵝常年的捱罵體質,這樣的局面並不正常。在微博上,不少用戶嘲笑這是一場“狗咬狗”的鬧劇,還有人開始吐槽網易雲音樂,比如“一款以抄襲起家的產品,竟然控訴別人抄襲”、“先把滿屏幕的廣告治好了再來控訴吧。”

還有用戶指出,“小作文”所控訴的部分“罪行”,其實網易雲音樂也有過,比如它也長期通過電臺,分享鏈接等擦邊球的方式,播放沒有版權的內容。

這場失去民心的輿論戰,背後還是用戶體驗的明顯下滑。除了出現頻次過高的廣告,內容推送的尺度也讓很多用戶反感,在多次收到美女直播等娛樂內容的推送後,大春索性關掉了網易雲音樂的推送通知。

無他,網易雲音樂就是太想賺錢了。

由於會員訂閱收入難以覆蓋高昂的版權支出,娛樂化已成爲網易雲音樂不可阻擋的趨勢。2019年,網易雲音樂上線雲村板塊。雲村起初定位於社區,試圖“打造有歸屬感的音樂社區”,但此後雲村與社區越來越遠,直播、短視頻、K歌等娛樂化功能充斥其中。在網易雲音樂 App 首頁,美女直播等內容也長期佔據着重要入口。

這樣的網易雲音樂,已經不是老用戶喜歡的模樣。這款音樂App最初的誕生,其實是源於老闆丁磊對音樂的熱愛,但這種熱愛太貴,到2020年上市前,網易雲音樂已經累積虧損70億元,反觀騰訊音樂則早早實現了盈利。

丁磊曾說,他創業是“七分理想,三分生意”,而今天的網易雲音樂,已經把理想當成了生意的祭奠品。

理想成分越來越少的網易雲音樂,生意已經越來越好。2018年,網易雲音樂在線音樂服務收入佔比約爲90%,是較爲純粹的音樂軟件。2021年時,在線音樂服務與直播、K歌等業務支撐的社交娛樂服務收入基本持平。到2022年第一季度,網易雲音樂社交娛樂收入達到了11.82億元,首次超過了在線音樂服務的7.1億元。而直播正是近年來推動在線音樂服務收入的主要因素。

如今網易雲雖然未能扭虧爲盈,但虧損情況已經逐漸改善,一季度虧損率僅爲7%,同比收窄45%。顯然,美女主播的吸金能力要強於黑膠會員。

這種通過音樂引流,再用娛樂化內容變現的模式,在國內的先行者正是騰訊音樂。2016年上市之初,騰訊音樂的在線娛樂收入就達到五成左右,此後更是長期維持在七成以上,成爲騰訊音樂常年維持盈利的重要因素。

如今,唯二的兩家音樂平臺,在對彼此的高度模仿之後,已經進入了明顯的同質化。

比如版權方面。這是用戶選擇平臺的最重要因素。此前,騰訊音樂靠燒錢建起了版權護城河,但在反壟斷的大旗之下,騰訊音樂獨家版權被放開,網易雲音樂便迅速跟上,加快了版權採購節奏,先後與摩登天空、英皇娛樂、中國唱片集團、BGM等主要版權商達成合作,補齊了大量曾被騰訊音樂壟斷的版權。

這場版權爭奪戰至今還在繼續。僅2022年6月,網易雲音樂先後與韓國SM娛樂和時代俊峯達成合作,收回了東方神起、SUPER JUNIOR、少女時代、TF BOYS、時代少年團等音樂團體的版權。

生意在前,忙着壯大版權庫的網易雲音樂,似乎沒什麼時間、精力和動力,去挽救它曾經引以爲傲的產品調性。相比之下,沒有調性包袱的騰訊音樂倒是輕裝上陣,繁雜的娛樂內容,無處躲避的廣告,以及縮水的會員服務,早已是它被用戶詬病多年的"套餐"。

在“略大參考”文章《騰訊音樂來到不熟悉的戰場》的評論區下,許多讀者細數過騰訊音樂的罪行:“我的智能音箱用得好好的,忽然有一天就讓買音樂會員,買了以後仍然不時冒出付費歌手不能播放。”

另一位讀者表示:“如果不是有這麼多版權,我真想馬上把騰訊音樂卸載了。”這當然只是一句氣話,畢竟,在蝦米倒閉,網易雲音樂逐漸“鵝化”的今天,卸載了騰訊音樂,用戶又能去哪呢?

懷念蝦米

看到“墮落”的網易雲和騰訊,許多用戶懷念蝦米,以及那個還存在第三個選擇的時代。

懷念蝦米已經成爲了一種現象,直到今天,仍然不斷有老用戶在蝦米音樂官方微博的告別公告下日常“掃墓”:“好久沒來啦。”“今年已久想你。”已經逝去的蝦米音樂收穫了近乎百分百的好評。在這條告別微博下,目前已經積累了3.7萬條評論。

生於2008年蝦米音樂,的確代表瞭如今在線音樂市場一個空缺的生態位:小而美。

帶着文藝、小衆的標籤,蝦米音樂曾位於音樂軟件“鄙視鏈”的頂端,在前版權時代,蝦米有着國內最全的小衆曲庫,在歌曲信息極爲雜亂的時代就爲歌曲註明了詳細的出處、編曲人、發行商、專輯封面圖等信息,構成了精美的電子內容包裝,同時也是最早建立了較爲專業的音樂評論區。即使是帶有同樣標籤的網易雲音樂,也要屈居第二。

網易雲音樂在2013年成立之初,產品的許多細節都與蝦米音樂神似。可惜,在網易雲音樂適應時代的同時,蝦米音樂卻被時代拋棄了。

蝦米音樂誕生於版權的蠻荒時代,憑藉着豐富的音樂曲庫、高質量的社區贏得了一衆音樂愛好者的青睞。到2013年被阿里巴巴收購時,蝦米已有2000萬註冊用戶。

但到了版權時代,蝦米音樂卻明顯有些跟不上節奏。在2015年國家版權局要求下架未獲取版權的內容後,蝦米音樂並未對版權足夠重視。在騰訊音樂大肆收購版權,建立版權帝國之時,阿里巴巴卻將注意力放在了阿里星球上,錯過了窗口期的蝦米音樂逐漸在版權收購站中掉隊。曾經擁有國內最大麴庫的蝦米音樂成爲了曲庫最薄弱的選手。

艾瑞諮詢數據顯示,到2016年,騰訊音樂的版權覆蓋率達到了90%,而阿里音樂僅爲20%。藝恩數據顯示,2016年騰訊音樂的曲庫規模就達到1500萬首,而蝦米音樂只有400萬首。

當歌單裏的曲目不斷地“變灰”,即使是最忠誠的粉絲也會選擇逃離。到2019年,蝦米音樂的月活僅剩下2800萬,而同期網易雲音樂的月活已經達到了8000萬,騰訊音樂更是過億。

衰落的跡象隨後越來越明顯,到後期,蝦米音樂的用戶體驗已經很糟糕。2019年,蝦米音樂推出88元會員,但由於版權缺乏,會員花錢能聽到的內容也極爲有限,這引來了衆多用戶的不滿。資源投入的不足,也使得蝦米音樂產品的更新緩慢,用戶體驗問題頻出,有用戶反映,到2019年後期,蝦米音樂客戶端開始經常在歌詞、專輯封面等方面出現BUG。

到2019年9月,阿里和馬雲旗下的雲鋒基金領投網易雲音樂,投資額爲7億美元。而此時,阿里已有放棄蝦米的打算。到2020年底傳出停運消息時,蝦米音樂月活用戶已不到千萬,甚至有消息稱不足200萬。

如今這場對蝦米音樂的懷念,自然有懷舊濾鏡的美化作用。因爲蝦米音樂不是死於外部環境,而是因爲自身的運營問題才走向了消亡。在如今近乎於“重資產”的在線音樂生意中,小而美的模式更加難以存活。

某種程度上,網易雲音樂的現狀,就是小而美的音樂平臺在今天不得不轉變成的形態。要麼死,要麼變,它顯然選擇了後者。

儘管爲此背上了壞名聲,但數據正在證實這個選擇的可行性。網易雲音樂2022年第一季度財報顯示,在線音樂服務用戶的月平均付費僅有6元,而社交娛樂服務的月平均付費超過了300元。顯然,美女主播對用戶錢包的吸引力遠大於音樂人。

這是時代改變的必然結果。當音樂成本逐年上升,用戶訂閱的價格又不能過於明顯的上漲,平臺只能通過大量依賴直播、短視頻、廣告等破壞用戶體驗的業務來填補昂貴的投入。而那個更純粹的,用戶有更多選擇的時代,則成爲了歷史。

留給用戶的,只有緬懷的自由。每天都有評論在更新的蝦米音樂微博裏,有網友這樣寫道:“蝦米的微博千萬別關,給我們留一個祭奠的地方。”