依賴“貼牌”與ODM代工,德爾瑪何時才能獨立行走

出品:新浪財經上市公司研究院

作者:壹零

距離德爾瑪向深交所創業板遞表已經整整一年時間過去。

在這之間,德爾瑪經歷了深交所3輪問詢,上市審覈還兩度中止,一番坎坷過後,終於於近日通過了上市委會議。

根據招股書顯示,德爾瑪此次公開發行股票的數量不超過9231.25萬股,計劃募資14.64億元,用於智能家電製造基地項目、研發品控中心建設項目和信息化建設項目。

從小米生態鏈走向資本市場的企業中似乎再添一員。只是,透過招股書,我們發現德爾瑪或許也難逃小米生態鏈企業的“通病”:收入大幅度增長的背後是淨利潤的增長停滯甚至萎靡、自有品牌貢獻走低、毛利率被吞噬等等。

根據招股書所示,2019-2021年間,德爾瑪實現的營收分別爲15.17億元、22.28億元與30.38億元,年均複合增長率爲41.52%;而同期淨利潤卻分別爲1.06億元、1.70億元與1.72億元,在營業收入高歌猛進的同時,淨利潤卻未能實現突破。

況且,對於德爾瑪而言,問題似乎不止於此。“貼牌”飛利浦與華帝近4年,最初背靠品牌優勢的紅利似乎已經過去,逐漸浮於水面的,是過度的依賴與商標許可被收回的風險。

“貼牌”飛利浦與華帝或非長遠發展之計

在招股書中,德爾瑪表示自身是一家集自主研發、原創設計、自有生產、自營銷售於一體的創新家電品牌企業。

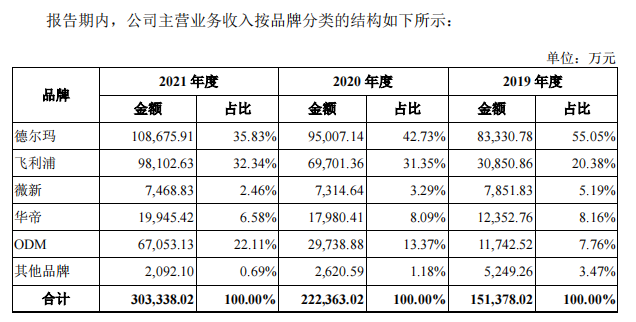

此言的確不假,除了爲小米做ODM代工以及“貼牌”飛利浦與華帝之外,德爾瑪的確擁有自有品牌,分別是覆蓋吸塵清潔類、加溼環境類的“德爾瑪”與覆蓋個護健康類的“薇新”。

只是,自有品牌的營收佔比在逐年降低。2019-2021年間,來自“德爾瑪”與“薇新”的營收佔比分別爲60.24%、46.02%與38.43%。

資料來源:招股書

與此同時,雖然自詡“自主研發、原創設計”,並且身處更新換代速度極快的小家電賽道,德爾瑪對於研發的投入也並不可觀。2019-2021年,德爾瑪的研發費用僅分別爲0.54億元、0.75億元、1.1億元,研發費用率分別爲3.59%、3.36%、3.64%。對比同一時期的銷售費用率,分別爲16.92%、15.41%、14.93%,是同期研發費用率的四倍有餘。從投入的比重不難看出德爾瑪的重心所在。

2018年,德爾瑪收購飛利浦水健康業務,獲得皇家飛利浦在特定區域內的商標使用許可;同年,德爾瑪通過控股子公司華聚衛浴與華帝股份達成品牌授權合作,以普通非獨佔的方式在中國大陸的特定商品上使用華帝股份的特定商標。

飛利浦和華帝的品牌效應讓德爾瑪嚐到了真金白金的“甜頭”。“飛利浦”品牌的營收佔比從2019年的20%上升到了2021年的32%,與自有品牌“德爾瑪”不相上下。“華帝”品牌更是貢獻了比自有品牌“薇新”更強勢的營收佔比。2020-2021年,來自飛利浦與華帝的收入共佔據德爾瑪的四成營收。

但是,這樣的“貼牌”模式也是一把雙刃劍,支撐起德爾瑪超30億元營收的背後,苦衷自知。

一方面,品牌授權並不是免費的,德爾瑪每年都要支付高額的相關授權費用。根據招股書顯示,2019-2021年間,德爾瑪的商標使用費分別爲1501萬元、2606萬元與3749萬元,並且,隨着未來收入規模的增加,這項費用也會繼續增加。

另一方面,“貼牌”的達摩克利斯之劍也懸於頭頂,飛利浦與華帝在一定情形之下有權收回商標許可。德爾瑪在招股書中的潛在風險中坦言,如果出現影響其合法使用商標的情形,則將會對公司相關業務的業績造成不利影響。

2022年,德爾瑪對“貼牌”的依賴仍然未解,業績的增長還是依仗着品牌授權的業務。2022年1-3月,德爾瑪實現營業收入爲6.27億元,同比增長13.95%。德爾瑪對此的解釋是,2021年下半年推出的飛利浦品牌個護健康類產品,帶動個護健康類產品收入大幅提升,在2022年1季度實現1.47億元收入,同比增長636%;同時,“飛利浦”品牌的水健康類產品實現收入1.62億元,較去年同期增加0.58億元。

與小米的淵源不淺 但魚和熊掌不可兼得

2019年,德爾瑪與小米集團達成戰略合作,開展米家ODM業務。德爾瑪負責產品開發、物料採購及成品生產,以協議價格銷售給小米,由小米負責渠道銷售。

進入小米生態鏈之後,收益極爲可觀。2019-2021年間,德爾瑪通過米家ODM業務實現收入分別爲0.72億元、2.71億元與6.44億元,分別佔當期主營業務收入的4.74%、12.19%與21.23%。

但與此同時,也難逃米家ODM毛利率低的魔咒。2019-2021年,德爾瑪的米家ODM業務毛利率僅分別爲27.53%、19.18%與12.57%,拖累了德爾瑪的整體毛利率。

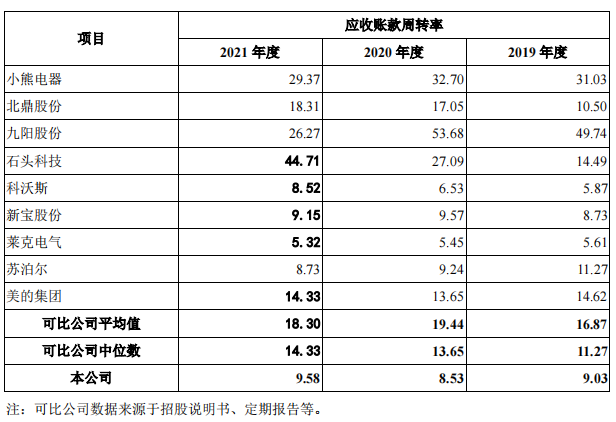

近三年間,小米集團逐漸成爲德爾瑪的最主要大客戶,2021年向小米集團銷售的比例超過20%,由此也給德爾瑪的應收賬款與現金流帶來一定危機。2019-2021年間,德爾瑪的應收賬款分別爲1.87億元、3.35億元與2.99億元,佔年末流動資產的比例分別爲21.37%、22.96%與17.99%。應收賬款週轉率也遠低於行業平均。

資料來源:招股書

想要更有質量的收益,還是營收更大規模的增長,在米家ODM業務面前,魚和熊掌不可兼得。

況且,德爾瑪與小米的淵源並不止於此。

天津金米是德爾瑪在申報上市12個月前的入股股東。2020年11月,德爾瑪兩次向天津金米以50元/股的價格發行新股,天津金米共出資1.25億元,持有德爾瑪2.37%股份。

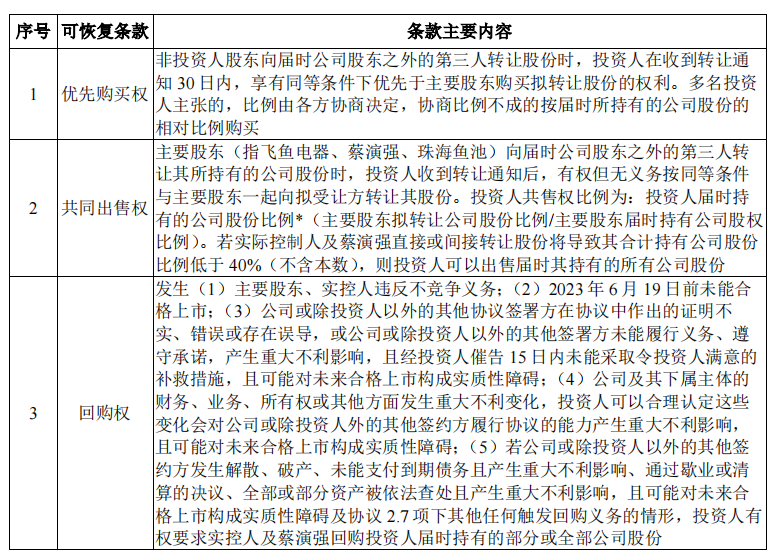

在德爾瑪之前的歷次外部融資中,相關方曾通過《增資協議》、各輪《股東協議》對投資人的優先認購權、優先購買權、共同出售權、價格反稀釋權、優先清算權、回購權、業績承諾等事項作出約定。而當“對賭協議”等遭遇強監管之後,德爾瑪的相關股東簽署了《投資文件之終止協議》,終止了上述協議的法律效力或約束力。

但是,卻給《B2輪股東協議》留了後門,而天津金米正是B2輪股東中的機構投資者。根據招股書顯示,在德爾瑪未實現A股IPO的各種情形下,《B2 輪股東協議》中的優先購買權、共同出售權、回購權部分條款自動恢復效力。

資料來源:招股書

換句話說,如果發生德爾瑪在2023年6月19日前未能合格上市等情形,天津金米有權要求實控人等回購部分或全部公司股份。

這是一筆小米怎麼算都不會虧的賬。

即便最終上市之路未能成行,小米也留有“棄之”的後手。

但如果能夠通過資金支持與生態鏈渠道助力讓德爾瑪擁有更亮眼的業績,使德爾瑪順利登陸資本市場,小米也能夠坐擁投資收益。

雖然,在小米套現了同爲生態鏈企業的華米科技、石頭科技、九號公司等諸多案例背後,留給企業和投資者的或許只有一地雞毛。

但不論如何,當下的德爾瑪或許仍不能擺脫對於小米的依賴,真正獨立行走。