東證期貨白糖半年報:糖價上下均受制約 下半年預期中性偏弱

東證衍生品研究院

走勢評級:白糖:震盪

報告日期:2022年6月30日

★國際糖市分析及展望:

1、因印度產量持續超預期,21/22榨季全球產需缺口預估不斷下調,甚至轉爲預期小幅過剩,22/23榨季全球糖產需預估過剩量將進一步擴大,全球糖基本面前景偏弱。2、三季度巴西進入壓榨高峯期,考慮到巴西燃料減稅政策,預計巴西乙醇折糖價整體下移,製糖比預計將較此前預期有所上調;3、由於下榨季亞洲供應量預期龐大,22Q4-23Q1存在進一步下行壓力。

考慮到亞洲糖成本問題(其中印度糖無補貼出口門檻較高,18-18.5美分之下出口難度大)、中國17.5美分左右及以下采購意願增強及國際能源價格較高等,對下方空間不宜過分悲觀。

預計2022年下半年,國際糖價運行區間較上半年有所下移,其中三季度ICE10月合約預計在17.5-20美分/磅區間內震盪運行;四季度ICE3月合約預計進一步下移至17-19美分/磅。

★國內糖市分析及展望:

1、國內自身基本面的驅動力有限,市場趨勢主要受外盤主導。2、國內資源成本較高將限制鄭糖向下的空間。

三季度,糖廠庫存銷售壓力不大,挺價銷售意願將較強,而下半年隨着疫後需求的恢復、夏季冷飲消費旺季之後是中秋國慶雙節前的補庫需求,國內需求前景偏好,國內期現貨價格預計難有明顯的下跌,不排除在新舊榨季交替之際出現翹尾行情的可能。SR2209合約三季度預計總體在5800-6200元/噸區間內運行,配額外進口虧損的幅度或進一步收窄。四季度進入新榨季,產量預期增加,疊加外盤影響,預計糖價震盪偏弱,SR2301合約四季度預計在5700-6000元/噸區間內運行。

操作策略:建議波段交易爲主;套利上,建議關注9-1正套。

★風險提示:

宏觀動盪風險;天氣風險;產業政策面風險等。

1

行情回顧:上半年偏強震盪,重心小幅抬升

一季度,鄭糖指數在5650-5900元/噸區間內震盪運行,外盤震盪略偏強,期價運行於17.5-20美分/磅區間內,內外價差有所走弱,配額外進口虧損擴大。國際市場方面,一季度北半球壓榨生產之際,泰國增產、印度壓榨生產及出口超預期,國際貿易流因供應承壓,同時巴西產地利多也缺乏,ICE糖價在1月至2月中旬總體走勢震盪偏弱。但到2月下旬後,由於俄烏局勢緊張令國際原油價格持續上漲,巴西石油公司於3月11日上調汽柴油價格18%-25%,令市場對新榨季巴西糖廠下調製糖比的預期增加,外糖因此回升至19美分一線上下波動。而國內市場方面,一季度正是南方甘蔗糖壓榨生產期,國產糖產量預估調降至970-980萬噸;消費上,年後本身就是消費淡季,再加上全國多地疫情反彈,消費將受到進一步影響,糖廠產銷率處於近年來同期低位,但鑑於生產成本提升以及配額外進口虧損的狀態,疊加外盤影響,糖廠虧本銷售意願不強,鄭糖在生產成本位置獲得支撐,整體區間震盪爲主,基差表現弱勢平穩。

二季度,鄭糖指數波動區間有所上移,整體在5800-6200區間內震盪運行;外盤震盪略偏弱,期價主要運行於18.5-20.5美分/磅。4月上中旬由於巴西開榨緩慢、國際原油價格堅挺,ICE原糖價格升至20.5美分/磅高點,但4月下旬至5月中旬,內外糖自階段性高點回落,外盤主要因雷亞爾的貶值以及印度大量的出口供應打壓,而國內供應寬鬆,鄭盤跟隨外盤爲主。但外糖在 18-18.5 美分獲得支撐,鄭糖在 5800 一線之下的空間也受限。之後,由於國際能源價格高企及巴西乙醇折糖平價高於糖價,且溢價較高,國際機構對巴西糖估產下調引發外盤快速反彈,期價重回20美分一線,鄭糖一方面受外盤帶動,另一方面,國內疫情及物流改善,疊加夏季消費旺季來臨,銷區補庫需求及貿易商採購增加,期價回升至6100一線上下。但由於全球下榨季產需過剩預期令價格繼續上行受到制約,而巴西政府對能源價格的抑制意願明顯,巴西燃料減稅的消息給糖市帶來利空影響,疊加美聯儲激進加息帶來的宏觀經濟衰退風險擔憂令大宗集體下挫,外盤在5月下旬-6月份持續下滑,期價向18美分一線逼近。而國內受外盤及利空的宏觀因素影響,鄭糖也跟隨下滑向5800一線逼近,配額外虧損幅度有所收窄。

2

國際糖市基本面

2.1、巴西

2.1.1、巴西新榨季前期開榨偏慢,目前正逐漸進入壓榨高峯期

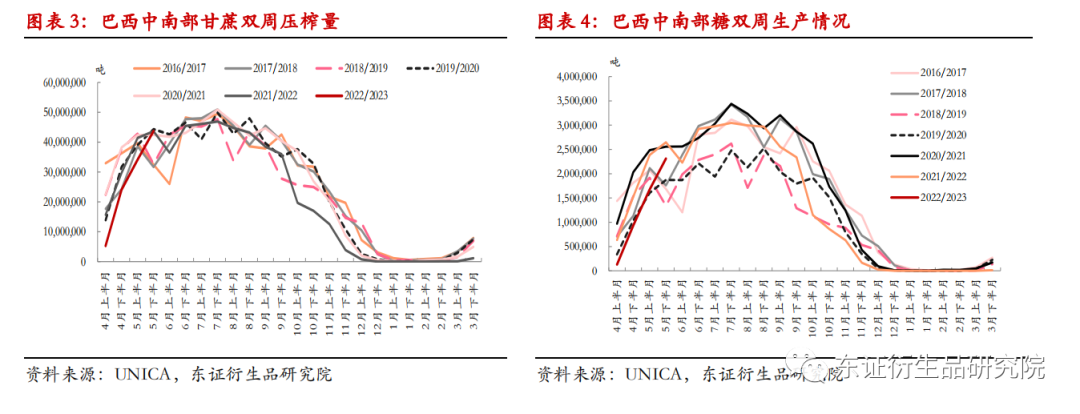

由於去年持續乾旱及頻繁霜凍影響了甘蔗生長條件,因此在新榨季初期,巴西糖廠推遲開榨以等待甘蔗的全面生長。且俄烏衝突導致國際能源價格高企,4-5月份巴西乙醇折糖均衡價高於糖價,也促使糖廠在增加乙醇生產用蔗比,導致22/23榨季前期的4-5月份巴西糖產量同比下降。UNICA公佈的數據顯示, 22/23榨季截至6月1日,巴西中南部累計壓榨甘蔗1.071億噸,同比減少17.88%,累計產糖505.1萬噸,同比減少29.78%,平均製糖比爲40.52%,低於上榨季同期的45.02%,平均甘蔗出糖量ATR爲每噸122.11千克,低於去年同期的128.53千克。

但值得注意的是,(1)5月下半月甘蔗壓榨量、糖產量均高於市場預期,令產量與上年度的差距大幅縮小,截至6月1日,開榨糖廠數248家,僅同比減少1家,顯示糖廠開榨已趕上去年。(2)4-5月份甘蔗單產同比略降,可見,儘管爲了甘蔗有更多的生長時間,新榨季開榨延遲,但單產水平仍遜於預期,這或意味着甘蔗總產量難有大的提升。雖然4-5月份壓榨延遲,但隨着糖廠陸續全部開榨,6月糖廠壓榨速度將加快,巴西中南部將逐漸進入6-9月份的壓榨生產高峯期,糖及乙醇上市供應量將較大,且由於期間甘蔗壓榨量較大,糖廠根據糖醇價差關係來對製糖比進行調整時,將對該榨季糖產量及市場狀況產生較大影響,後續需繼續跟蹤關注巴西糖廠的表現及壓榨生產情況。

2.1.2、巴西減稅政策將令“乙醇底”下移

1、市場情況:4-5月份的新榨季前期,巴西燃料乙醇庫存偏緊,且國際油價在俄烏衝突影響下高位上漲,3月11日巴西石油公司上調汽油價18.6%,這導致4月乙醇價格快速走高,乙醇折糖平價較糖價出現較高的溢價,5月份乙醇價格雖有回落,但乙醇折糖平價仍高於糖價,只是溢價快速收窄。4-5月份巴西乙醇與汽油零售價比價在70%左右及以上水平,乙醇消費缺乏競爭力,4-5月份燃料乙醇銷售情況不樂觀,同比下降2.5%。5月下旬,巴西傳出燃料價格減稅的消息,令巴西汽油及乙醇價格在5月下旬至6月上中旬進一步走弱,6月18日巴西石油公司將汽油價格上調5.2%,但因上調幅度較小,不抵減稅政策影響,乙醇價格繼續走弱,截至6月25日,巴西零售端乙醇汽油比價已降至65%,乙醇消費競爭力開始顯現。另外,由於巴西乙醇價格的下調及雷亞爾的貶值,截至6月24日,巴西乙醇折糖平價已下移至18美分一線,低於糖價,而巴西正逐漸進入壓榨生產高峯期,相對更高的產糖收益將加劇國際貿易流供應壓力。

2、燃料減稅政策影響分析:“乙醇底”(乙醇折糖均衡價)下移,製糖比預估料上修

巴西總統博索納羅6月24日批准了一系列燃油相關法案,將燃料商品和服務流通稅ICMS上限降至17%-18%,將燃料PIS(社會一體化稅)/CIDE(社會保障基金稅)以及CIDE(調節稅)降至0,直至2022年12月31日。6月27日最大的燃料消費州聖保羅州率先宣佈將汽油ICMS稅率從25%降低至18%,含水乙醇稅率維持13.3%不變,後續將有更多州宣佈ICMS稅率調整。

巴西零售市場的汽油價格,是在巴西石油公司煉油廠的批發價基礎上,加上聯邦稅(PIS/ Cofins和Cide)和州稅(ICMS),然後再加上分銷和轉售的成本共同構成的。

據我們按巴西最大的燃料消費州聖保羅的減稅政策情況進行測算,按6月25日巴西聖保羅汽油零售價6.974雷亞爾/升,經過聯邦稅和州稅的調降,零售價或降至5.694雷亞爾/升,含水乙醇按其與汽油70%的均衡比例算,合理零售價格估算降至3.9858雷亞爾/升,其中部分降幅來自聯邦稅的調減,其餘降幅估計得出廠價下調,因此估算含水乙醇出廠價將降至2.7588雷亞爾/升左右,這也意味着乙醇折糖均衡價的下移,下移的幅度與雷亞爾匯率有較大關係。6月25日,美元對巴西雷亞爾5.25,當日含水乙醇折糖價爲18美分/磅左右,若按2.7588雷亞爾/升價格測算則含水乙醇折糖價爲16.1美分/磅,燃料稅的下調對乙醇折糖價的打壓在2美分/磅。按4.8-5-5.3-5.5的美元對雷亞爾匯率分別測算,理論上乙醇折糖價則分別在17.6-16.9-15.9-15.3美分/磅。

不過,目前巴西汽油價格仍低於國際市場15%左右,ICMS稅率下調的紅利不一定能被終端消費者獲得,巴西石油公司可能在經營壓力下上調汽油出廠價,供應給終端消費者的加油站汽油價格下調幅度可能有限。後續需關注巴西石油公司對汽油價格的調整情況、乙醇價格以及雷亞爾匯率的變動情況。

據東證研究院對國際原油價格的展望,認爲:全球庫存處在較低水平,重建庫存需要新增供給,全球閒置產能下降仍是中長期支撐油價的因素,原油價格在下半年預計維持高位區間波動,Brent價格區間預計在100-140美元/桶。儘管巴西汽油價仍低於國際市場,但大選之年及高通脹的壓力下,巴西石油公司上調汽油出廠價也面臨着很大壓力,油價的堅挺向含水乙醇的傳遞將被削弱,燃料減稅政策的落地將令“乙醇底”下移,巴西糖廠產糖收益優於乙醇將有利於製糖比的上調。此前榨季前期4-5月份乙醇折糖高於糖價時,國際機構紛紛下調22/23榨季巴西製糖比預估至43%-43.5%左右,就目前形勢看,22/23榨季製糖比預計在44%左右(±0.5%)水平,未來繼續關注糖醇價差變動情況。

2.1.3、巴西22/23榨季中南部糖產量估算:同比預計持平或小幅增長

甘蔗產量方面,由於主產區中南部在去年四季度至今年二季度整體降水情況尚可,雖仍不及正常水平,但較上榨季同期水平有所回升,產區土壤溼度也有明顯改善,巴西新榨季甘蔗單產及產量預計將同比有所恢復,不過預計恢復的幅度不大,後續天氣仍需要繼續關注。目前國際機構預計22/23榨季巴西中南部甘蔗產量將自上榨季的5.23億噸回升至5.5-5.7億噸水平。出糖率方面,隨着降水的恢復,巴西新榨季甘蔗出糖率也將有所回落,預計ATR(每噸甘蔗含糖量)將較上榨季的142.88Kg/噸下降至140Kg/噸左右。除甘蔗產量及塘外,對糖產量影響最大的還是製糖比情況,製糖比一個百分點的變動將影響到70-80萬噸糖產量,這是巴西糖生產中需要關注的重點。據前文分析,我們認爲22/23榨季巴西中南部糖廠製糖比預估將較此前有所上修,預計在44%左右(±0.5%)。結合以上三方面,初步測算22/23榨季巴西南部糖產量預估在3200-3400萬噸,同比溫和增加0-200萬噸。6-9月份壓榨生產高峯期,關注製糖比、單產、糖分等指標情況。

2.2、印度

2.2.1、印度21/22榨季產量及出口超預期

21/22榨季印度糖壓榨生產已近尾聲,產量形勢日漸明朗,生產遠超榨季初市場的預期。截至6月6日,印度已產糖3523.7萬噸,同比增加449.6萬噸;本榨季參與壓榨的522家糖廠中有493家已收榨,還有29家糖廠仍在壓榨,而去年同期僅4家糖廠在壓榨。根據當前生產形勢,印度糖協在6月份將21/22榨季印度糖產量預估進一步上調至3600萬噸歷史新高水平,這不包括進入到乙醇產業中的340萬噸糖。相比之下,上榨季在扣除200萬噸糖進入到乙醇行業後的印度糖產量爲3119.2萬噸,本榨季印度糖增產明顯。

出口方面,截至5月底,印度已簽訂940-950萬噸糖出口合同,其中850萬噸已裝運。爲了保證該國國內庫存安全,印度政府規定,從6月1日起,印度政府將本年度出口限制在1000萬噸。印度本年度出口達到該上限基本沒有問題,印度糖協ISMA還在尋求將本年度出口配額在該上限的基礎上再增加100萬噸。

國內消費方面,ISMA預計本榨季印度國內消費2750萬噸,同比上榨季的2650萬噸有所增加。

庫存方面,21/22榨季印度期初庫存820萬噸,按2750萬噸的消費預估、1000萬噸的出口預估、3600萬噸的產量預估,期末庫存預期將降至670萬噸(三個月的國內消費當量)。

2.2.2、22/23榨季印度糖產量預計仍維持高位水平,關注季風期天氣

由於甘蔗種植收益遠高於其他作物,蔗農種植積極性仍較高, 22/23榨季印度甘蔗種植面積預計將持穩或進一步提升,印度糖協ISMA預計22/23年度印度甘蔗種植面積將比本年度增加2%左右。若 6-9 月西南季風期降水正常,印度甘蔗產量預計仍可觀,同比預期持穩略增。22/23榨季全印度乙醇汽油平均摻混率目標提升至12%,則進入到乙醇產業中的糖量預計爲500萬噸左右。扣除乙醇業分流走的糖量,22/23榨季實際糖產量預計仍將位於3400 萬噸以上的高位水平,產需過剩或仍將有700萬噸左右及以上,可見,儘管 21/22 榨季印度糖庫存已連續下降,但龐大的產量前景下,仍存在累庫的壓力,下榨季印度仍需要出口一定量的糖。

爲了維持印度糖的安全庫存、確保國內供應,下榨季印度政府可能將繼續對糖出口設置上限。考慮到下榨季產需預估情況,若天氣正常,22/23榨季印度出口700萬噸左右糖應該沒有問題,行業人士認爲印度可能將22/23榨季糖出口限制在600-700萬噸,這雖然比21/22榨季出口總量減少三分之一,但仍是歷史高位水平,具體還需等待政策面消息及實際產量情況。

22/23 榨季印度甘蔗及糖產量還存在較大變數,需密切關注6-9月西南季風期的降水。今年印度西南季風到來較早,但推進節奏時緩時急,6月底推進再度放緩,令全印度季風期截至6月28日累計降雨量較正常水平低了10%,三大主產區北方邦、馬邦、卡邦降水量還是偏低。不過,印度氣象部門IMD仍然預測今年印度將迎來正常水平的季風降雨。而美國NOAA的氣候模型顯示,目前正處於拉尼娜氣候狀態,並可能持續到年底,但7-9月份拉尼娜的概率減弱至52%;另據澳大利亞氣象局的模型顯示,印度洋IOD指數將在7月達到負閾值,在8月份將出現更爲強勁的負值,並持續到10月份。拉尼娜氣候及印度洋IOD負相位均有利於東南亞降水,因此,我們認爲今年印度西南季風期的降水應該還是充足的,若果真如此,將有利於22/23年度印度甘蔗及糖產量的形成。

2.2.3、印度雄心勃勃的乙醇計劃將導致未來幾年印度糖的可供出口量逐年減少

印度聯邦內閣批准了2018年國家生物燃料政策的修正案,將燃料公司必須將汽油中乙醇比例從2030年提高到20%的實現目標提前到2025年;2023年4月1日起在全國範圍內引進高達20%的乙醇摻混汽油比例。這是一個雄心勃勃的計劃,印度總理莫迪稱,發展乙醇行業已成爲印度21世紀的首要任務之一。

22/23年度,全印度平均乙醇汽油摻混率將提升至12%,乙醇產量目標提升至55億升,意味着將有500萬噸糖進入到乙醇產業。2025年乙醇摻兌目標將提高至25%,其中逾半數的乙醇將會來自於甘蔗糖分,用於生產乙醇的糖量將越來越大,到2025年乙醇業消耗糖量預計達到600萬噸以上,未來幾年印度可供出口量預計將逐年減少,且根據WTO規則,2023年12月後印度也不能再進行出口補貼了(2022年因爲國際糖價較高,印度無需補貼便可出口,而在無補貼出口環境下,國際糖價18-18.5美分/磅之下印度糖出口難度較大),未來國際市場上可能見不到印度便宜的糖了。

2.3、泰國

2.3.1、泰國21/22榨季甘蔗及糖產量自低位回升

21/22榨季,泰國糖產量爲1015萬噸,同比增加34%,甘蔗壓榨量爲9207萬噸,同比增加40%。在經歷了前兩個榨季的連續減產後,由於種植面積的增加及降水情況的恢復,本榨季泰國糖大幅回升,可供出口量預計也將增至 700-750萬噸左右,同比增加 300-400萬噸左右。21/22榨季截至4月,泰國累計出口食糖405.84萬噸,同比增加208.06萬噸,增幅105.2%。

2.3.2、22/23榨季泰國甘蔗及糖產量或進一步增加

22/23榨季:泰國糖廠對 22/23榨季甘蔗收購價在1000 泰銖/噸左右,相對木薯仍具有較高的種植競爭力,再加上今年降水情況良好,種植面積預計將進一步擴大,單產預計也將有所提升。初步預計 22/23 榨季泰國甘蔗產量將增至 1-1.2 億噸、糖產量預計將增至1200- 1300 萬噸左右,則可供出口量將進一步增加,預計將升至900萬噸以上。

2.4、全球21/22年度產需預估轉爲小幅過剩,22/23年度預期過剩量擴大

因印度產量持續超預期,21/22榨季全球產需缺口預估不斷下調,目前多家機構將此前對本榨季短缺的預估調整爲預期小幅過剩;對於22/23榨季,由於穀物價格高漲、種植競爭優勢更大,歐洲甜菜種植面積及產量預計將減少,但下榨季印度糖產量預計維持高位水平、泰國糖產量可能進一步提升、中國糖產量預期有所恢復,這將抵消甜菜糖的減產,22/23榨季全球糖產需預估過剩,且過剩量預計將同比擴大。國際糖業組織ISO最新將其對全球21/22年度糖產需預估從之前的短缺192萬噸修正爲過剩23.7萬噸,主要是因爲全球產量預估的上調;並與其22/23年度過剩規模進一步擴大至277萬噸。全球糖基本面前景偏弱。

預計下半年國際糖價運行區間較上半年有所下移,其中三季度ICE10月合約預計在17.5-20美分/磅區間內震盪運行;由於下榨季亞洲供應量預期龐大,22Q4-23Q1存在進一步下行壓力,但考慮到亞洲糖的成本等問題,也不宜過分悲觀,四季度ICE3月合約預計進一步下移至17-19美分/磅。

1、三季度爲巴西壓榨生產高峯期,市場關注的焦點在於巴西的壓榨生產情況。儘管預期國際油價仍維持在高位,但政策面的干預令國際油價向巴西汽油乃至乙醇的傳導減弱,再加上巴西減稅政策,乙醇折糖價將下移,這有利於糖廠分配更多的甘蔗產糖,進而可能導致產量的增加,關注製糖比情況。

2、印度本榨季已大量簽約出口,在三季度巴西糖大量上市之際,國際貿易流供應過剩預計將令糖價上行承壓。

3、因全球下榨季產需過剩預估規模擴大,尤其在下榨季的前半榨季22Q4-23Q1,以北半球供應爲主的時期,亞洲主產國產量預期龐大,將加劇國際貿易流過剩的狀況,給價格帶來下行壓力。

4、不過,對於糖市前景也不宜過分悲觀:印度乙醇計劃可能令未來幾年糖可供出口量減少、出口價格較高(印度無補貼出口門檻較高,18-18.5美分之下出口的難度較大);巴西22/23榨季若維持偏高的製糖比,則乙醇供應將持續緊張,疊加國際油價因俄烏問題難跌的情況,乙醇折糖雖因減稅而有所下移,但暫無持續向下的動力;17.5美分左右及以下,中國將對22/23年度國際糖的採購興趣增加。

3

國內糖市基本面

3.1、本榨季國產糖減產,糖廠庫存銷售壓力不大

全國:截至 2022 年 5 月底,本製糖期全國共生產食糖 952.67 萬噸(上製糖期同期 1066.05 萬噸),比上製糖期同期少產糖 113.38 萬噸,2021/22 年製糖期全國製糖生產已進入尾聲,除雲南省糖廠尚在生產外,其他省(區)糖廠均已停榨;全國累計銷售食糖 537.28 萬噸(上製糖期同期 589.26 萬噸),累計銷糖率 56.4%(上製糖期同期 55.28%)。

廣西:2021/22年榨季廣西全區共入榨甘蔗5019.41萬噸,同比增加98.41萬噸;產混合糖611.94萬噸,同比減少16.85萬噸;產糖率12.19%,同比下降0.59個百分點。截至5月31日,廣西累計銷糖336.45萬噸,同比增加10.90萬噸;產銷率54.98%,同比增加3.21個百分點;工業庫存275.49萬噸,同比減少27.75萬噸。

生產方面,全國國產糖糖廠壓榨已經處於尾聲,5月末廣西就已全部收榨,本榨季廣西產糖611.94萬噸,同比減少16.85萬噸;6月份就只有雲南一些糖廠在斷斷續續的壓榨生產,主要是因爲疫情管控影響,境外蔗入境難度較大,預計本榨季將有大量境外蔗難以入境,再加上產糖率下降,雲南本榨季糖產量將同比減少20-30萬噸。此外,本榨季因北方甜菜種植面積大減疊加天氣影響,甜菜糖產量同比大幅減產近70萬噸,全國糖產量預計960萬噸,同比減產100萬噸左右。

銷售方面,今年3月及5月份糖廠的單月銷量情況都較好,其中5月份單月銷量超預期,主要是5月份全國疫情形勢趨於改善,銷區庫存薄弱,面臨着疫後銷區補庫及夏季冷飲消費旺季的需求,再加上主力處於負基差狀態,基差較低也吸引了貿易商參與基差交易及糖廠套保的積極性,5月份貿易商補庫較多,期貨倉單減少緩慢。6月份隨着基差的走強,糖廠銷售相對5月份有所轉淡。

庫存方面,截至5月底全國工業庫存降至415.39萬噸,同比減少61.4萬噸,低於過去十年及五年均值,累計銷糖率56.4%,同比小幅增加,接近過去十年及五年均值。國產糖產銷率已過半、工業庫存已降至中等略偏下水平。目前正處於夏季消費旺季,銷區疫後需求正逐漸改善,接着是中秋國慶雙節節前備貨期,糖廠庫存銷售壓力不大。廣西截至5月底工業庫存275.49萬噸,新糖大量上市要到12月份,則6-11月共6個月的時間,月均銷量只需46萬噸;雲南由於減產較多,年度後期庫存供應或偏緊。這將支撐糖廠銷售挺價意願,現貨價格難有明顯的下滑,不排除在新舊榨季交替之際出現翹尾行情的可能性。

3.2、下榨季國產糖產量預計小幅增加,成本較高

22/23榨季,儘管廣西甘蔗種植成本有大幅提升,但相關政府部門及糖業集團也加大了種植補貼和支持政策力度,對穩定農戶種植積極性有較大作用,部分地區推動“桉退蔗進”、“果轉蔗”,22/23榨季廣西甘蔗種植面積預計有小幅增長,大概3%-4%。據沐甜科技網5月份的實地調研,雲南種植面積整體持平小增的可能性比較大;但對於境外甘蔗的流入,下榨季可能仍不樂觀,因本榨季境外甘蔗流入較慢,周邊國家農戶可能被迫低價銷售給當地糖廠,進而可能導致下榨季境外甘蔗種植面積下滑。北方甜菜糖方面,雖然糖廠將22/23榨季甜菜收購價進一步上調至歷史新高,但相對於玉米、小麥等作物,甜菜種植競爭優勢仍不明顯,預計22/23榨季甜菜種植面積恢復也有限。新作長勢方面,據機構調研,由於今年上半年廣西低溫陰雨寡照天氣較多,對甘蔗生長帶來不利影響,株高同比偏低,但總體出苗情況良好,6-9月份是甘蔗關鍵生長期,後續需繼續關注產區天氣狀況。若天氣正常,22/23榨季國產糖產量預計將同比有小幅恢復,初步預計在1030萬噸左右,同比增加7%左右。

成本方面,甜菜糖:爲了保障種植面積,北方甜菜糖糖廠對22/23榨季甜菜收購價大幅提升,部分地區創歷史新高,收購價同比上調了50-100元/噸左右不等,原料成本進一步抬升。甘蔗糖:21/22年榨季廣西產糖率12.19%,同比下降0.59個百分點,產糖率的減少令生產成本提升,廣西糖含稅生產成本在5700-5800元/噸左右。22/23榨季,廣西甘蔗收購價除了崇左有所增加外,其他蔗區維持“普通蔗490元/噸,良種加價30元/噸”的收購價不變,22/23榨季國產糖整體成本仍將維持在高位水平。

3.3、進口量雖不低,但高進口成本令其對國內市場壓力減輕

2022年1-5月中國累計進口食糖162萬噸,同比增加1萬噸;21/22榨季截至5月底中國累計進口食糖346萬噸,同比減少65萬噸。由於國際糖價的上漲,配額外進口持續處於虧損狀態,俄烏衝突爆發後至5月中旬,配額外進口虧損的幅度還不斷擴大,但從進口量上看並未受到明顯的制約作用。究其原因可能有三方面:1、加工廠需要維持一定的開機;2、擔心今年發下來的配額如果不能用完,明年可能會減少對企業進口配額的發放量;3、此前逢低點價採購,保稅區庫存量較大。加工廠不會只看盤面進口利潤來決定採購,有的加工廠可能先逢低點價,之後帶鄭盤上漲到6100-6200後再進行套保。若外盤跌至18美分之下,可能吸引中國買家的入場點價採購,貨物到港後先放保稅區,有配額了再進行清關。總體來看,2022年國內進口量絕對值預計不低,預計在500-550萬噸水平。

但是由於外盤價格的上漲,進口成本總體有所抬升。今年上半年,外盤基本在17.5-20.5美分/磅運行,人民幣匯率從6.3快速貶至6.7左右。17.5-18美分/磅的外盤,按6.3的人民幣匯率,折配額外進口成本在5800元/噸左右,已高於廣西國產糖成本,而按6.7的人民幣匯率,折配額外進口成本在6100-6200元/噸了。可見雖然進口量不少,但配額外進口成本較高,令進口糖對國內市場的衝擊作用已明顯減輕。

6-7月份國內加工廠開工將達到高峯,進口加工糖供應增加,或將對國內市場價格形成抑制作用,但考慮到進口加工糖成本較高,利空打壓預計有限。

糖漿方面,今年上半年進口表現較爲強勁。21/22榨季截至5月底國內累計進口糖漿69.39萬噸,同比增加15.06萬噸;2022年1-5月份糖漿累計進口量爲46.37萬噸,同比增加29.39萬噸,其中3-5月份的月度進口量都在10萬噸之上。但是考慮到糖漿不易儲存的特性以及其對白糖需求替代領域的限制,預計進口總量還是總體可控,年進口預計在100萬噸之下,對糖市的總體影響預計還是有限。

3.4、國內供需格局整體偏松,但資源成本較高

國內上半年疫情爆發,其中上海封城2個多月,6月1日開始逐步解封,上半年國內食糖消費不可避免受到影響,下半年消費預計將逐漸恢復正常。對比2020年的疫情衝擊情況,我們將21/22年度消費下調至1510萬噸,同比減少40萬噸;產量預估爲960萬噸,算上進口糖及進口糖漿折糖量,本榨季表觀供求格局基本處於平衡態勢,考慮到上榨季結轉庫存量較大,本榨季整體供需預計仍偏寬鬆。對於22/23榨季,國產糖產量預計將有所恢復,初步估計在1030萬噸,國內消費預期1560萬噸,進口維持在500-550萬噸的高位水平,則新榨季表觀供需仍處於相對平衡態勢。在國家進口政策的調控影響下,國內市場供需面預計沒有特別大的矛盾,來自國內自身基本面的驅動力有限,市場趨勢主要受外盤主導。

此外,國內資源成本較高,下榨季國產糖成本依然難降;而進口糖方面,由於人民幣的貶值、海運費較高,配額外進口成本也較高。

4

糖市行情展望及投資建議

國際市場方面,由於印度產量持續超預期,21/22榨季全球產需缺口預估不斷下調,甚至轉爲小幅過剩的預期,22/23榨季全球糖產需預估過剩量將進一步擴大,全球糖基本面前景偏弱。三季度巴西進入壓榨高峯期,考慮到巴西燃料減稅政策,預計巴西乙醇折糖價整體下移,製糖比預計將較此前預期有所上調,關注產地天氣及壓榨生產情況;由於下榨季亞洲供應量預期龐大,22Q4-23Q1存在進一步下行壓力。但考慮到亞洲糖的成本問題(其中印度無補貼出口門檻較高,18-18.5美分之下出口的難度較大)、中國17.5美分左右及以下采購意願增強以及國際能源價格較高等的影響,對下方空間不宜過分悲觀。預計2022年下半年,國際糖價運行區間較上半年有所下移,其中三季度ICE10月合約預計在17.5-20美分/磅區間內震盪運行;四季度ICE3月合約預計進一步下移至17-19美分/磅。

國內市場方面:

在國家進口政策的調控影響下,國內市場供需面沒有特別大的矛盾,來自國內自身基本面的驅動力有限,市場趨勢主要受外盤主導。

不過,國內資源成本較高,下榨季國產糖成本依然難降;而進口糖方面,由於人民幣的貶值、海運費較高,配額外進口成本也較高,目前若按17美分/磅的外盤價折配額外進口成本已達5950-6000元/噸了,這將限制鄭糖向下的空間。

三季度,由於本榨季國產糖減產,糖廠庫存銷售壓力不大,挺價銷售意願將較強,而下半年隨着疫後需求的恢復、夏季冷飲消費旺季之後是中秋國慶雙節前的補庫需求,國內需求前景偏好,國內期現貨價格預計難有明顯的下跌,不排除在新舊榨季交替之際出現翹尾行情的可能。雖然隨着加工廠的開榨,進口加工糖供應預計較大,將對國內糖價上方空間形成制約,但由於進口成本較高,打壓作用也有限。SR2209合約三季度預計總體在5800-6200元/噸區間內運行,配額外進口虧損的幅度預計將有進一步的收窄。四季度,新榨季開啓,新糖逐步上市,產量預期增加,疊加外盤影響,預計糖價震盪偏弱,尤其在12月份新糖大量上市期,或面臨較大壓力,SR2301合約四季度預計在5700-6000元/噸區間內運行。

操作策略:單邊建議波段交易爲主;套利方面,建議關注9-1正套的機會。