三星大降價、臺積電被砍單,半導體狂歡終到落幕時

(圖片來自UNsplash)

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | Hernanderz

來源:價值研究所

過去兩年最火的行業是哪個?

半導體肯定是被提及最多的答案之一。持續近三年的供應鏈危機和芯片荒,導致半導體需求爆發式增長,以臺積電、三星爲首的晶圓代工企業,還有英偉達、高通、AMD等爲首的芯片設計廠商都賺得盆滿鉢滿。在一級融資市場,過去兩年國內半導體行業融資總額都超過2000億,是名副其實的黃金賽道。

然而,情況在悄然發生變化。

近段時間,臺積電被爆遭到多位重要客戶砍單,三星需要降價清庫存,聯電以漲價應對需求減少造成的營收壓力。與此同時,資本市場的半導體神話也在破滅,費城半導體指數年內跌幅達37%,彭博亞太半導體指數跌至2020年7月份以來的低點……

另一邊,汽車等行業的芯片供應依舊緊張。種種表象背後,半導體行業長期存在的供需錯配問題變得愈發突出。

在矇眼狂奔近三年之後,處於狂熱中的半導體行業或許應該靜下來,重新適應週期性起伏,調整自己的生產節奏。

降價、砍單,半導體企業要爲瘋狂擴張埋單?

一直處於輿論中心的半導體行業,最近又有了一些新動態,但卻不是什麼好消息。

一方面,長時間處於產能緊張、供不應求狀態的晶圓代工行業頻現砍單傳聞,幾家頭部大廠也難逃一劫。

7月4日,據彭博等多家外媒報道,晶圓代工“一哥”臺積電被爆遭到三大客戶砍單。

其中,蘋果iPhone 14訂單削減一成,原定首批出貨量爲9000萬臺;AMD則將削減今年四季度和明年一季度7nm和6nm先進製程芯片訂單,涉及約2萬片芯片出貨量;英偉達同樣被爆要求暫緩明年一季度訂單交付,但訂單量的具體調整規模並未透露。

而在稍早的時候,另一晶圓代工巨頭聯電也被爆遭到蘋果、三星和小米等手機廠商的大幅砍單。財報數據顯示,聯電近九成的營收來自通訊、消費及PC行業的訂單,蘋果等大客戶的砍單預計將對其營收造成明顯衝擊。而爲了應對營收下滑風險,聯電在6月初傳出漲價消息,預計漲幅大約爲6%。

值得一提的是,臺積電在6月份也被外媒爆出正在醞釀新一輪漲價。

據華爾街日報報道,臺積電預計在明年1月份提高大部分製程工藝的代工價格,16nm及以下先進製程芯片漲價幅度爲8%-10%,其他製程芯片代工價格漲幅更是高達15%。此外,預計今年下半年量產的3nm先進製程芯片代工價格也有可能加入漲價序列。

考慮到漲價和砍單的傳聞時間間隔如此之近,外界對臺積電的經營狀況增添了一絲擔憂。

另一方面,臺積電的老對手三星卻開始降價——但三星的降價和聯電、臺積電們的漲價都有同樣的目的,降低需求下滑造成的損失。

據悉,三星考慮在今年下半年降低其儲存芯片價格,以緩解庫存壓力以及儘快擴大市場份額。進入2022年以來,庫存已經成爲三星半導體的一大麻煩。根據集邦諮詢統計的數據,預計今年下半年DRAM價格及需求將同步下滑,整體價格降幅約爲10%。

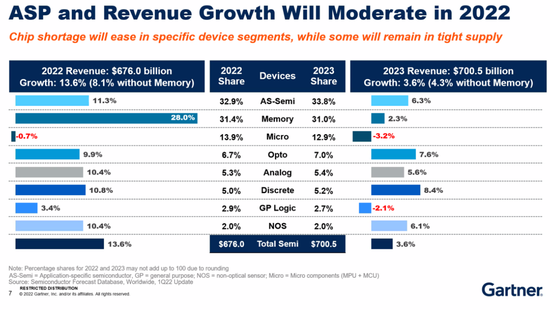

Gartner的預期則更加悲觀。該機構預計DRAM市場需求將在2023年下滑5%,2024年跌幅更是高達20%。其他諸如MCU、LED、NOS等產品的需求,也將出現不同幅度的波動。

(圖片來自Gartner)

如果這一預測成真,對三星的業績絕對是一大沖擊——在手機、面板、家電等業務紛紛陷入頹勢的情況下,儲存器芯片早已成爲三星最依仗的現金牛之一。雖然三星電子的二季度財報尚未出爐,但據路透社分析師預測,儲存芯片業務對利潤和營收的貢獻會進一步提升。

路透社預測,三星智能手機出貨量將較上一季度減少16%至6100萬部,顯示面板的需求也低於去年同期。唯獨DRAM芯片需求持續走高,預計將同比增長9%,是三星爲數不多的營收增長點。如果下半年DRAM需求掉頭向下,三星將面臨更大的業績壓力。

同樣的情況,也在困擾美光科技等同行。

6月30日,美光科技在一份官方聲明中承認,行業需求正在走弱。受該消息影響,次日美股半導體板塊全線下挫。隨後,美光科技宣佈將第四財季營收指引下調至72億美元。這一數字不僅大幅低於彭博經濟學家預測的91.4億美元,也意味着美光科技的營收可能出現近兩個財年來的首次同比下滑。

從這一系列動態來看,半導體巨頭的好日子恐怕真的要到頭了。

然而,矛盾的情況依舊存在:這一邊臺積電、三星們忙着漲價應對砍單、打價格戰去庫存,那一邊作爲需求方的汽車、IoT等行業,卻還在喊着缺貨。

在這種矛盾的狀況背後,困擾半導體行業及上下游關聯企業的更深層次問題,恐怕再也不能被忽視了。

芯片荒仍未解除,供需錯位是死結

如果要選一個缺芯最嚴重的行業,汽車業恐怕是當仁不讓。

PSA和菲亞特合資創辦的汽車製造商Stellantis日前宣佈,位於法國布列塔尼的工廠因芯片短缺在7月3日停工停產,該工廠主要負責雪鐵龍系列車型生產。上個月,Stellantis在意大利的Melfi組裝廠也因爲相似的原因停擺。

除此之外,豐田、特斯拉、福特等多家頭部車企也面臨不同程度的芯片短缺。豐田日本本部工廠在6月17日宣佈停工,上個月的產能也從80萬輛下調至75萬輛。奔馳CEO則直言,目前仍有大量訂單積壓,“看不到(芯片)需求減少的可能”。

芯片供應跟不上,不少車企都在以各種方法“自救”。激進者如福特,在今年4月份宣佈將向部分訂購用戶出售缺少非關鍵功能芯片的新車,並在交付一年之內補發芯片重新爲客戶安裝。在更早之前,國內的小鵬、理想也提出過“先交車後補芯”的方案,但遭遇了不少爭議。

總而言之,種種跡象都表明,芯片荒沒有完全消失,半導體局部需求依舊強勁。

在價值研究所看來,當缺芯和砍單、降價等情況同時出現,唯有一個解釋:半導體市場出現了嚴重的供需錯配,客戶需要的芯片和半導體廠商積壓的存貨對不上號了。

問題的癥結,在於利潤。業內有一個共識,汽車芯片雖然需求量大,但毛利率並不高。羅蘭貝格統計的數據顯示,無論是傳統燃油車還是新能源車,40nm及以上級別的成熟製程芯片都佔據主流,佔有率達到95%。

衆所周知,先進製程芯片雖然研發和量產難度大,但毛利率高且需求潛力巨大,一直是半導體企業重點研發對象。這其中,又以臺積電、三星、聯電爲首的晶圓代工廠商最爲積極。

翻看歷史數據就可以發現,臺積電營收、利潤和三星拉開差距,是在10nm先進製程芯片大規模量產之後。目前,臺積電的毛利率長期保持在50%以上,在業內處於頂尖水平。而從近期一系列產能擴充計劃來看,先進製程也是絕對主角。

現如今,三星和臺積電已經將內捲到3nm先進製程,自然不會爲利潤單薄的40nm成熟製程生產線提供多少資源。

在去年汽車行業芯片荒最嚴重的階段,歐洲最大半導體公司、全球最重要的汽車芯片供應商之一英飛凌的CEO Reinhard Ploss就曾直言,車企習慣用較低的價格採購芯片,這讓追求高利潤的半導體公司失去擴充產能的動力。

“汽車行業不能期望英飛凌等芯片製造商承擔高庫存風險,汽車行業的芯片利潤佔比僅爲10%左右,未來將會繼續受到智能手機、PC等市場的需求擠壓。”

Reinhard Ploss的發言,相信能解決很多圍觀者的疑問。汽車芯片需求高但利潤不佔優勢,先進製程芯片現階段產能有限但利潤豐厚。半導體廠商追求高利潤再正常不過,往先進製程發展也是大勢所趨,但缺失的成熟製程芯片產能無法彌補,最終造成了無解的供需錯配。

只不過,現在的情況有些不一樣了——臺積電和三星的3nm先進製程芯片都在加速量產,但需求反倒成了一個大問題。

全球半導體貿易統計組織WSTS的最新報告指出,全球半導體市場需求預計在今年增長16.3%,增速較過去兩年均有所回落。此外,消費IC芯片需求已經見頂,蘋果等大客戶砍單臺積電的傳聞就是最好證據。

事實上,早在臺積電被砍單的傳聞出現在之前,手機、PC、家電等消費行業的半導體需求就已顯露頹勢。尤其是作爲先進製程芯片主要客戶的智能手機行業需求萎縮,對三星、臺積電們來說影響巨大。

這一點,從上游芯片設計廠商的業績指引中就能看出端倪。天風證券整理的數據顯示,國內安卓智能手機出貨量較預期低近10%,包括高通、聯發科在內的主流芯片廠商都有砍單意向。其中,聯發科計劃在今年四季度砍單30%-35%,高通旗艦機芯片驍龍8 Gen 1下半年訂單也預計收縮10%-15%。

關注三星、臺積電3nm先進製程發展歷程的業內人士都很清楚,蘋果、高通一直是它們爭搶的優質客戶。由於過去兩年不斷擴充先進製程芯片產能,三星、臺積電如今頗有些騎虎難下。

消費IC需求觸及天花板,車規IC產能則跟不上需求,如何重新調配生產資源、解決供需錯位,是擺在臺積電們面前的一道難關。但資本市場留給它們的時間,是有限的。

股價告別瘋漲,三星、臺積電需要重新思考未來

過去三年,無論是芯片設計界的高通、英偉達、AMD,還是晶圓代工行業的臺積電、三星、聯電、格芯,都是資本市場的寵兒,股價和市值節節走高。在一級市場,也有大量初創企業拿到鉅額融資,整個半導體行業蒸蒸日上。

然而,資本的態度如今似乎悄然發生了轉變。

以國內市場爲例。2022年中國芯片半導體行業融資雖然還相當活躍,但比起2020-2021年的巔峯階段還是稍顯遜色。

根據IT桔子的統計,今年上半年國內半導體行業共完成318筆投融資事件,融資總額爲797.46億。與之對比,2020年和2021年全年的投融資總額分別爲2316.28億和2013.74億,同期融資總額也都高於2022年。

(圖片來自IT桔子)

與此同時,大批已上市的半導體企業股價、市值顯著回落,新玩家和老巨頭都不例外。

7月4日,也就是臺積電被砍單的傳聞不脛而走的第二個交易日,A股半導體板塊悉數走低,兆易創新、華虹半導體、中芯國際等龍頭股均在其列。美股這邊,作爲主角的臺積電過去五個交易日三次收跌,股價一度跌破74美元,較109.18美元的年內峯值大幅下滑;其他諸如英偉達、AMD、博通等也出現一波下行趨勢。

將時間軸拉長就可以發現,三星、臺積電、英偉達、AMD等半導體巨頭早已失去資本的寵愛,當前股價走勢和一年前的風光時期相比有天淵之別。數據顯示,截止7月5日收盤時,費城半導體指數年內大跌37%,彭博亞太半導體指數則已連跌三日,目前處於2020年7月份以來的最低點。

(圖片來自富途牛牛)

半導體本來就是一個週期性極強的板塊,臺積電等巨頭股價、市值回落本不足爲奇。客觀地說,過去兩年半導體產業鏈的發展節奏被突如其來的疫情打斷,才造就了整個行業的空前繁榮和股價狂飆。

在價值研究所看來,現在的情況在清晰不過:成熟製程芯片、基礎汽車芯片需求缺口依然巨大,高端消費IC需求相對疲軟,臺積電、三星都在死磕的3nm先進製程也要面對一系列技術、量產難關。現在掉過頭來,撿起成熟製程生產線,是一個很現實的選擇。

BusinessKorea此前就曾爆料,三星正在考慮擴大成熟製程芯片產能,尤其是要滿足來自CMOS圖像傳感器的需求。這是三星電子近年來首次透露出擴大成熟製程產能的意圖,相信相關消息對臺積電、聯電、格羅方德、中芯國際等主要競爭對手來說也是一個啓示。

翻查公開信息也可以發現,過去一年中芯國際一直針對28nm成熟製程生產線進行擴張。去年3月份和9月份,中芯國際先後在深圳、上海投建全新28nm成熟製程生產線,總計投資金額高達110億美元。今年年初,上海臨港項目已經破土動工,預計年底正式投產。

在矇眼狂奔近三年之後,處於狂熱中的半導體行業或許應該靜下來,重新適應週期性起伏,調整自己的生產節奏。

寫在最後

繼試圖登陸歐洲之後,臺積電最近又將東南亞納入擴張版圖。據媒體爆料,今年5月份,臺積電和新加坡經濟發展局正式開啓談判,預計將在新加坡興建全新的晶圓代工廠,主要用戶生產7nm-28nm製程芯片。

針對市場上的傳聞,臺積電給出的官方回應是“不排除任何可能性,但目前還沒有具體計劃。”考慮到臺積電近段時間的擴張力度,在新加坡建廠的傳聞想必不是空穴來風。

值得注意的是,去年以來,羅格方德、聯電都先後在新加坡投建全新晶圓代工廠,以應對來自汽車、安防設備和AI企業的需求暴漲。而它們在投建新生產線時,也不再只盯着先進製程。

自2020年初疫情在全球蔓延以來,半導體行業經歷了一次逆週期的狂歡,臺積電、三星、聯電、高通等巨頭紛紛收割鉅額財富。但持續了近三年的芯片荒和供應鏈危機,也將半導體行業早已存在的供需錯配等深層次問題揭露無遺。

如今,隨着砍單傳聞被爆出,臺積電的擴張計劃會否受阻還不得而知,但可以預見的是,半導體巨頭在擴充產能時會變得更加謹慎。砍單、降價清庫存當然不是什麼好消息,但或許也能讓一路矇眼狂奔的半導體巨頭們冷靜下來,好好思考一下日後的方向。