過度依賴補助,大客戶收款難,衝刺“國產數據庫第一股”的達夢後勁有多足?

記者 | 李彪

近日,武漢達夢數據庫股份有限公司(以下簡稱“達夢”)遞交滬市科創板上市申請,正式衝擊“國產數據庫第一股”。

招股書顯示,達夢擬募集23.5億元用於集羣數據庫管理系統升級項目、高性能分佈式關係數據庫管理系統升級項目,以及新一代雲數據庫產品建設項目和達夢研究院建設項目。

達夢成立於2000年,以基於本地部署的關係型數據庫起家,瞄準企業服務市場,走付費授權的商業軟件路線。無論在資本構成還是業務拓展上,這家公司均有顯著的“To G”( To Government)標籤。

達夢創始人兼董事長馮裕才,曾任華中科技大學教授、博士生導師,團隊中的6名核心技術人員中,有5名均畢業於華中科技大學。成立初期,公司與華中科技大學存在着諸多科研合作,華科產業集團(華中科技大學校企)爲第一大股東。華科產業集團退出後,代替其位置的中國軟件(SH.600536,中國電子控股)同樣具有國資背景。

達夢的業務主要覆蓋金融、能源、黨政三大領域。歷史數據顯示,連年貢獻近一半銷售額的大客戶名單裏多爲政府機關和大型央企。

數十年深耕數據庫行業,手握政企大客戶,又適逢政策的大力扶持,讓達夢在上市前夕交出了一份亮眼的成績單。

自2019年至2021年,達夢全年總營收(合併子公司)分別爲3.02億元、4.5億元、7.43億元,核心業務收入年化複合增長率達57%;淨利潤分別爲8374萬元、1.43億元、4.38億元,淨利潤率對應爲29%、32%、59% 。

但在高營收、高利潤的另一面,迅猛增長的達夢面臨着諸多潛在風險。

To G的紅利與隱憂

達夢主營基礎軟件的研發與銷售,旗下產品包括數據庫管理系統、圖數據庫、雲產品、支持運維、遷移、監控的配套軟件工具。

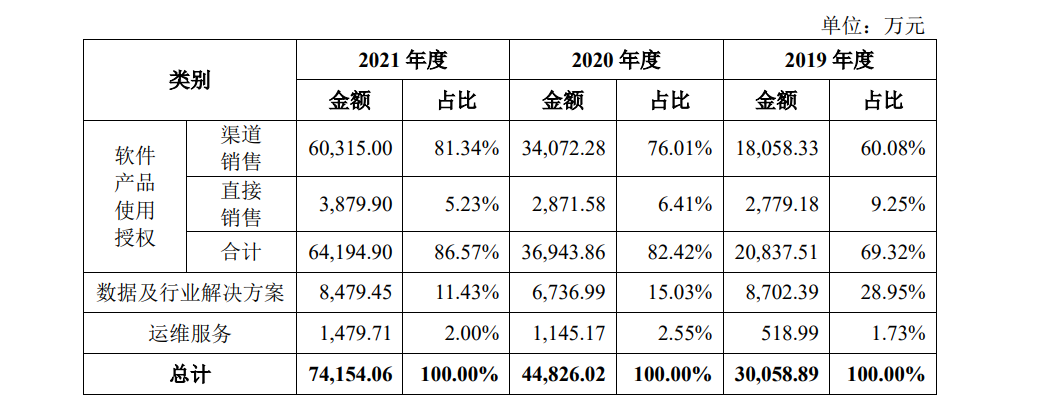

公司收入來源主要有軟件產品的使用授權、數據及行業解決方案、運維服務,前兩項業務貢獻大部分收入。

達夢數據庫業務收入佔比

軟件銷售是重中之重,2020年、2021年,該公司超八成的收入來自軟件授權,且持續增長。從費用投入來看,其銷售費用的營收佔比最高(23%-33%),高於研發投入(15%-21%)。

掌握大客戶無疑是公司的增長密碼。To G市場的一大紅利在於,大中型政企用戶預算投入多,對安全、穩定的標準化產品要求高,青睞市面上成熟的主流技術路線,偏向於同擁有多年行業經驗的頭部廠商建立長期合作關係。

以2021年爲例,在達夢三大業務領域中,中央、地方各級政府機關貢獻收入排第一,較去年增加1.4億元,增幅達63%;中石化、中石油、國家電網代表的能源次之,較去年增加3243萬元,增幅爲61%;最爲顯著的變化來自金融,新增用戶主要爲國家開發銀行、中國建設銀行、中國人壽在內的機構銀行、證券、保險機構,激增7052萬元,增幅達到1000%。

達夢數據庫三大服務領域收入佔比

除大客戶、大訂單的基礎資源外,To G市場的另一大紅利隱藏在宏觀政策環境之中。政策導向往往能發揮“漣漪效應”,攪動原有的市場格局。

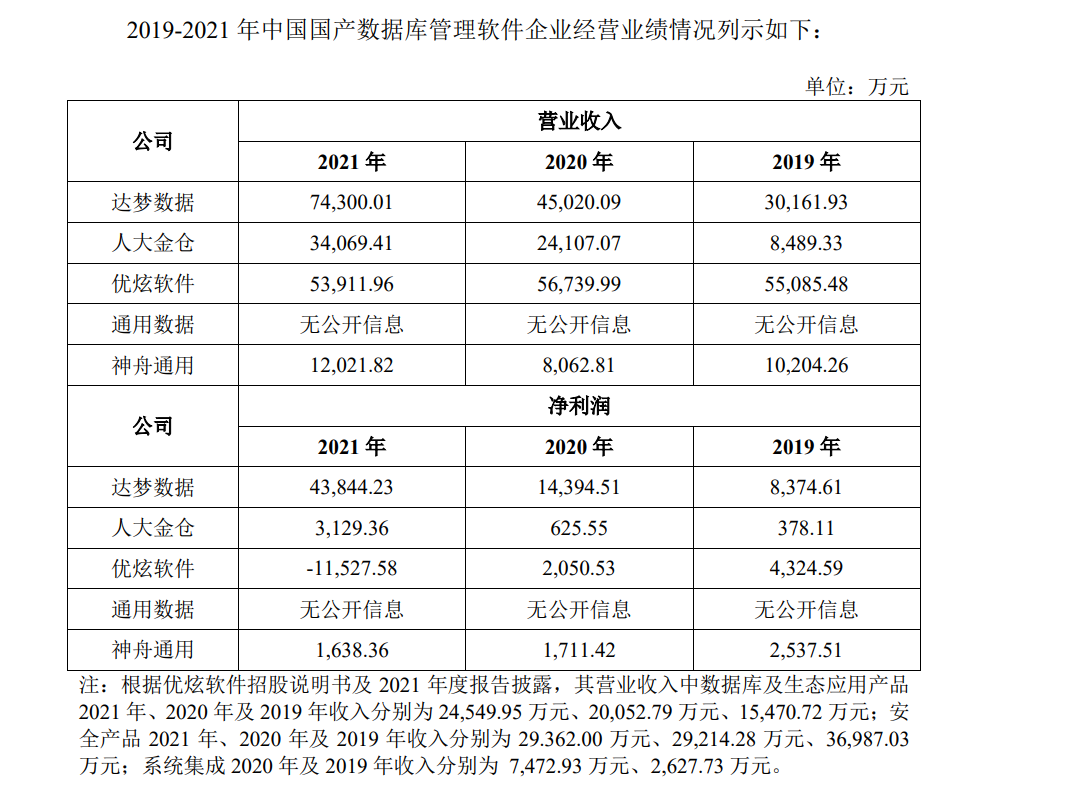

IDC最新發布的《2021年下半年中國關係型數據庫軟件市場跟蹤報告》顯示,在基於本地部署模式的數據庫廠商中,受益於利好政策的驅動,達夢在過去一年內收穫了大量政府訂單,市場份額佔比5.7%,位列第三,前兩名是Oracle與華爲。

招股書顯示,國內各行業信息化建設的不斷推進是報告期內公司收入高速增長的重要因素之一。

而政策變化爲公司提供了真金白銀的“實惠”。從2019年至2021年,達夢每年的累計政策補助優惠(合併稅收、政府補助)金額分別爲5290萬元、9244萬元、2.43億元,收入佔比爲17.6%、20.5%、32.75%。

然而,政策紅利爲短期財務數據打“強心劑”的同時,往往會掩蓋行業現有問題,又因時效性和不確定性,給需要獨立走向公開市場的企業帶來風險。

首先是公司過高的應收賬款帶來的流動性風險。由於政企單位部門多采用分期付款,且付款審批流程長、合同環節複雜,使得應收賬款比例過高、回款週期長成爲“To G”業務頑疾。

報告期內,達夢的應收賬款佔比常年位於30%以上,一度超過46%,大部分賬期在1年以內。隨着未來營收規模增大,應收賬款餘額也將逐年增加。而達夢的業務流動性、償債能力均低於行業平均水平。

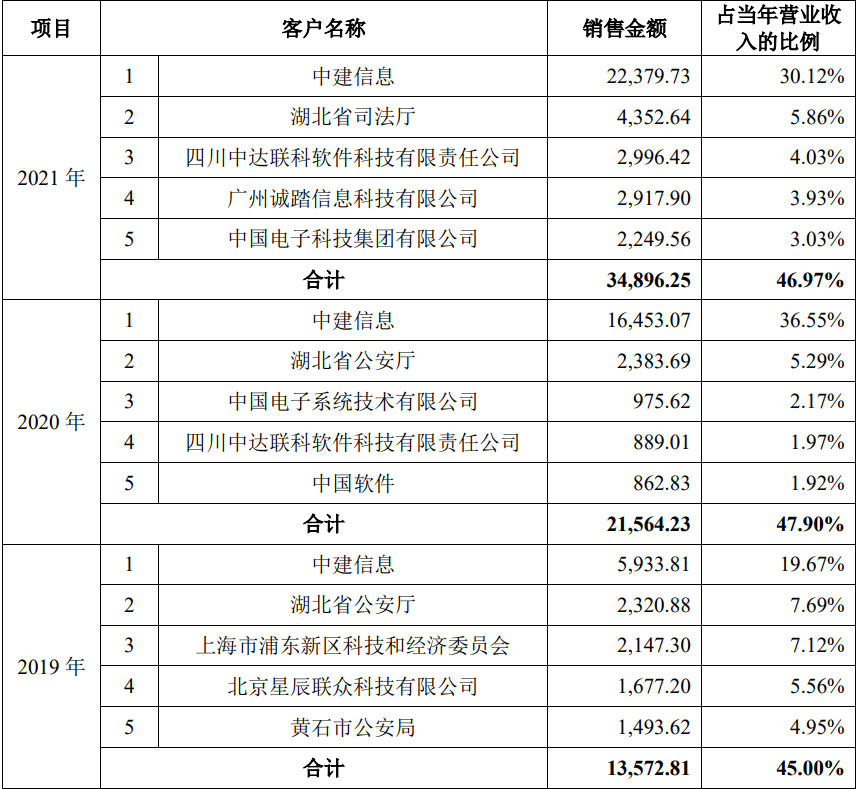

其次,高度依賴固定頭部大客戶購買產品。據悉,前五名客戶的總計收入貢獻已接近50%,這會進一步影響公司的業務獨立性。以第一大客戶中建信息爲例,2021年應收賬款比例大幅上漲,就因達夢未在與其合同協議中加入“特定日期前回款”有關。

達夢數據庫軟件銷售的前五大客戶排名

第三,政府補助佔比過高,未能真實反映企業的長期收益狀況。將政策優惠計入利潤表後,公司淨利率被大幅拉昇,一度攀升至60%。

參考軟件銷售“高毛利、低淨利”的行業特點(一般認爲,軟件的毛利率在80%附近。甲骨文最新一季度的毛利率、淨利率約爲79.08%、15.83%),約10%-20%的淨利潤率較爲合理(淨利潤扣除政府補助後,三年的數據爲27%、10%、10%)。

按照風險因素提示,公司一面考慮到外部產業政策與政府扶持不能持續的風險,另一面預判未來市場競爭的加劇,營收增長與毛利潤都可能會出現放緩、下滑的情況,對其在增長、盈利上的嚴峻考驗有增無減。

技術路線分岔,市場進入多維角逐

信通院數據庫報告統計,截至2021年5月底,我國數據庫產品提供商共計80家,成立時間主要集中在1999年-2000年和2013年-2017年兩個週期。

達夢初創時所在的第一階段,正值數據庫巨頭Oracle、IBM進入中國市場。Oralce引領的大型商用關係型數據庫奠定了近十年來的傳統範式。

彼時,強調“源代碼100%自主研發”的達夢數據庫針對政企用戶對數據安全、穩定的需求,採用主流的集中式架構的關係型數據庫,基於本地服務器部署。但現在,主流數據庫技術路線已然出現分岔。

以備受行業關注的雲原生數據庫爲代表,IDC發佈的《2020年中國關係型數據庫市場研究報告》顯示,公有云模式部署的關係型數據庫首次超過傳統線下部署模式,市場佔比達到51.5%,其中阿里雲以超28%的市場份額排名第一,超越了一衆專營數據庫的供應商。報告預計,到2025年,雲原生數據庫的市場佔比將達到73.5%。

當前,“數據庫上雲”是數據庫領域的普遍共識。在此前提下,云爲底座,分佈式架構、非關係型數據存儲、開源商業化模式也有了更多產品技術轉型的可能。

伴隨着傳統數據庫廠商、雲廠商、初創公司紛紛入場,未來市場或將進入多維角逐的混戰。這對去年開始佈局雲計算、分佈式數據庫新產品研發的達夢來說,能否加強技術研發、推動產品迭代,建立起市場競爭壁壘,有待長期的市場觀察和驗證。