歐洲經濟衰退預期持續發酵:歐元狂貶,歐央行會出什麼招

隨着歐元區經濟景氣度的大幅下降,市場對歐元區經濟陷入衰退的擔憂將歐元兌美元匯率推至20年來的低點。

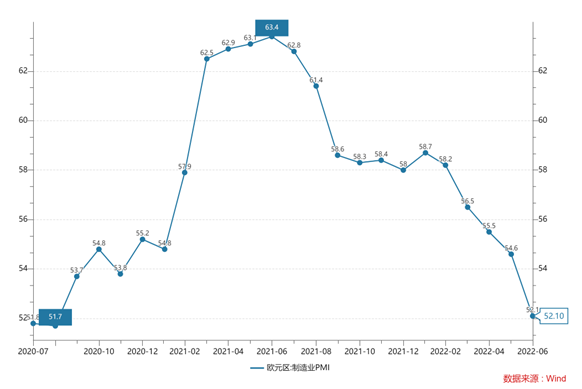

7月5日,據標普全球數據,歐元區6月綜合PMI終值從5月的54.8跌至52,創16個月新低;製造業PMI終值從5月的54.6降至52.1;服務業PMI終值從5月的56.1降至53。

歐元區PMI月度走勢,數據來源:Wind

標普全球市場情報首席商業經濟學家Chris Williamson表示,歐元區商業活動增速急劇惡化,加大了該地區在第三季度陷入經濟衰退的風險。製造業景氣度出現2年來的最低值,而服務業在生活成本危機中明顯喪失了增長動力。由於物價飆升,家庭在非必需品和服務上的支出尤其承壓,企業支出和投資也因前景黯淡和財政狀況收緊而減少。

歐元匯率創20年新低情況意味着什麼?

上海交通大學上海高級金融學院教授胡捷對澎湃新聞表示,歐元兌美元的匯率變化,主要受利率和經濟健康狀況兩個因素影響。

歐美經濟同時遭到疫情重創,但美國經濟復甦早於歐洲。美國GDP在2020的Q3強勁反彈,從負增長轉入正增長,而歐洲在3個季度之後的2021年Q2纔開始恢復正增長。經濟康復節奏的差異遏制了歐元兌美元的上升勢頭,匯率從2021年1月轉而走低。

利率影響方面,胡捷表示,2022年3月美國開始提息,至今已經3次,基準利率從0.00-0.25%區間進入了1.50-1.75%區間。而歐元區在6月9日才宣佈將在7月提息0.25%,讓基準利率達到-0.25%。歐美提息步驟和幅度的差異,進一步支撐了歐元兌美元匯率走低的步伐。

建設銀行總行金融市場部研究員曹譽波對澎湃新聞表示,7月5日歐元對美元出現兩年以來的最大單日跌幅,主要因當日公佈的歐元區服務業PMI大幅下滑,創逾一年新低。這可能意味着歐元區服務業復甦面臨中斷,經濟前景黯淡,投資者對歐元區經濟陷入衰退的擔憂加劇,並押注歐洲央行放緩加息進程,導致歐元對美元、日元、瑞郎等具備避險屬性的貨幣均出現了較爲明顯的貶值,意味着投資者對歐元區經濟前景的避險情緒升溫明顯。

具體看歐元區和美國的債券收益率,中國人民大學經濟學院黨委常務副書記兼副院長、教授王晉斌對澎湃新聞表示,歐洲的緊縮貨幣政策的緊縮力度和速度不及美聯儲,導致了歐元區的債券收益水平跟美債收益的水平差距擴大。

“歐洲即使有加息或加息的預期,債券的收益率也不能上升的太高。”王晉斌還指出,歐洲只有統一的貨幣,而沒有統一的財政;貨幣政策的收緊對不同經濟體政府債務市場的衝擊存在顯著的不對稱性。歐元區分離的財政政策決定了財政不健康的經濟體籌集資金成本會大幅度上漲,比如意大利、西班牙等,這可能會引發主權債務危機,所以歐洲收益率上揚的“天花板”比較低。

歐元區經濟現在面臨怎樣的挑戰?

歐元區的經濟景氣已連續多月下滑。曹譽波表示,歐元區經濟下行壓力的重要來源之一,是俄烏衝突導致的能源短缺,特別是天然氣短缺造成的風險。歐洲各國對俄羅斯的能源進口依賴較大,俄烏衝突以來,因供給短缺造成的能源價格上漲對歐洲經濟造成了較爲明顯的衝擊,也成爲了推升歐元區通脹的主要原因。

近日,據媒體報道,德國政府已經爲天然氣斷供做準備,挪威的石油與天然氣工人的罷工仍在持續。

“德國是歐洲的龍頭經濟體,也是重要的工業國家,天然氣一旦斷供,對德國經濟的打擊難以估量,歐元區經濟可能陷入困境,歐央行的加息進程也可能因此面臨考驗。”曹譽波說道。

據德國聯邦統計局數據,按歐元計價,德國5月出口較4月下降 0.5%,進口增長2.7%,貿易逆差爲10億歐元,是德國自1991年(兩德統一的第二年)以來進口首次超過出口的局面。

德國月度貿易差額,數據來源:Wind

多年來,出口一直是德國的經濟引擎,但由於俄羅斯限制向歐洲輸送天然氣的數量,能源價格急劇上漲,推高了德國製造的產品價格。

胡捷指出,5月德國出口額同比增長11.7%,但進口額卻增長了27.8%。過去70年,德國的進口額和出口額的年增長率平均都在7.7%左右。

據紐約時報報道,德國工商協會對外貿易主管Volker Treier表示,出口已經開始下滑,德國商品運往海外的成本不斷上升。出口商將無法把供應鏈造成的成本增加轉嫁給國際客戶。

供應鏈緊張預計將減緩這個嚴重依賴出口的歐元區最大經濟體,甚至可能導致經濟衰退。“總體而言,我們認爲前景正在急劇惡化,”牛津經濟研究院的Daniela Ordonez在關於歐元區經濟的報告中寫道。

王晉斌表示,歐洲一季度GDP增速超預期,而歐洲國家出現1991年以來的單月貿易逆差,表明歐洲經濟內部的修復中,內需、勞工市場、進口相對良好;成本上升,歐洲能源對外依存度太高,加之全球經濟的下行壓力,導致了貿易逆差。

歐元區通脹高企,歐央行爲何在控制通脹方面行動緩慢?

在俄烏衝突帶來的供應短缺影響下,能源和食品價格飆升,歐元區CPI不斷創下新高。

當地時間7月1日,歐盟統計局的數據顯示,歐元區6月調和CPI環比初值同比增長8.6%,較5月的8.1%進一步上升,是1997年有統計數據以來的最高水平。

歐元區月度通脹走勢,數據來源:Wind

曹譽波表示,歐元區的通脹增速已經攀升至歷史高位,能源價格的上漲貢獻最大。從分項上看,各類燃料和能源價格的5月同比增速大部分都超過了30%,其中液體燃料的同比漲幅已經達到70%以上,這也帶動了交通、客運、工業製品等相關價格水平同比增速也高於10%。相比而言,教育、醫療、通信等主要服務業價格增速十分平緩。可以看出,全球能源價格的攀升是歐元區通脹“高燒不退”的主要原因。

王晉斌表示,歐洲通脹或未見頂。地緣衝突對歐元區的影響較大,導致了市場對其未來通脹持續走高的預期,同時也加劇了歐元長期貶值的趨勢。

爲了抑制自1999年歐元誕生以來的最高通脹,預計歐洲央行將在7月的會議上進行十多年來的首次加息。但隨着歐元區經濟前景的暗淡,市場擔心歐洲央行採取行動爲時過晚,加息空間有限。

胡捷表示,雖然歐元區5月份GDP同比增長率2.7%,屬健康區間,失業率6.8%,爲30年來最低水平,但治理高通脹的代價,將明顯打壓這兩項指標的良好表現。與此同時,以美國經濟爲代表的世界經濟面臨類似問題,下行趨勢不可避免。這將惡化歐元區經濟的外部環境,對其形成更加嚴重的挑戰。

“歐洲不僅需要應對價格上漲,還需要調整供應鏈結構,提息對經濟產生的副作用將更爲棘手,故出手較爲猶豫。”胡捷說,權衡再三,歐央行終於在6月宣佈將在7月提息0.25%,並可能在9月再提息0.25%。同時歐央行還宣佈停止量化寬鬆,即終止自歐債危機以來每月150億到800億歐元的購債操作。此前,在歐債頂峯的2012年7月,歐央行將其隔夜存款利率降至0.00%;後續多次降息,在2019年9月將利率降至-0.50%。

王晉斌表示,歐洲面臨的最大挑戰是在控通脹和防止經濟衰退之間保持平衡,而高通脹很大程度上來自供給衝擊,央行本身沒有辦法解決。歐洲在控通脹和防衰退之間的平衡,可能面臨着比美聯儲更艱難的環境。

“相對而言,美國經濟表現強勁,俄烏衝突之前,美國的通脹壓力也要明顯高於歐元區,美聯儲較早地討論並開始貨幣政策正常化,美歐貨幣政策差是2021年下半年以來歐元對美元持續表現不佳的重要原因之一。”曹譽波說,爲了應對高通脹壓力,歐洲央行的貨幣政策正常化進程正在提速,若歐元區經濟衰退預期繼續發酵,且通脹在下半年觸頂後快速回落,歐洲央行或將改變政策節奏。

歐洲經濟是否會出現衰退?美聯儲的激進加息有何影響?

胡捷表示,針對供應鏈破損導致的高通脹,用縮減貨幣供應量的方法治理,類似於用全身減肥的方法消除局部腫塊,效率低且副作用大。但歐美通脹兇險,當下選項有限,只能如此應對。它們都將在經濟增長和失業率兩項指標上付出代價。

歐洲的前景比之於美國更加不確定。這是因爲歐洲面臨的經濟壓力不僅僅來自於能源、糧食和原材料的價格上漲,而且還來自於供應鏈重組的轉換成本。轉換需要時間和金錢的投入,歐洲經濟在恢復正常之前,必將下行。預計明年上半年美國出現衰退的可能性約25%,而歐洲出現衰退的可能性大於30%。

胡捷還表示,美元加息將導致歐元匯率進一步下跌,這有利於歐洲出口。但美元加息將導致美國經濟乃至全世界經濟下行,這將削減全球對歐洲的需求,於歐洲經濟不利。

王晉斌表示,歐洲是否會出現衰退,目前來講還不能夠下定論。美聯儲激進的緊收政策會導致歐元持續走軟,使歐洲的進口成本大幅上漲,物價水平會進一步升高。所以歐洲貨幣政策的外溢性,會對整個歐洲的經濟政策產生比較大的影響。

曹譽波表示,除了能源短缺導致的通脹壓力,歐元區還面臨較高的債務風險,歐元區面臨着“高通脹+高槓杆”的雙重壓力。疫情後,爲刺激經濟,各國推出了各項財政刺激措施,導致債務規模擴大,財政赤字率亦有所增加,當前意大利、西班牙、葡萄牙、希臘等風險國家的槓桿率及赤字率都高於歐債危機時期。適當的貨幣寬鬆是化解債務風險的重要方式,但在全球通脹壓力上行的背景下,美聯儲開始快速的貨幣政策正常化的進程,這實際上限制了歐洲央行實施寬鬆貨幣政策的空間。因此,通脹壓力、債務危機、衰退風險等因素相疊加,歐央行等監管機構當前如何反應是關鍵。