【興證策略】科創突圍:7月解禁究竟影響如何?

前言:今年7月科創板首批公司上市將滿三週年,隨着首發原始股東限售股經歷三年鎖定期後集中解禁,科創板也將迎來解禁壓力最大的時刻。當前科創板的解禁與減持制度安排如何?今年科創板解禁有哪些特徵?與往年相比有何不同?科創板集中解禁究竟對市場影響如何?本篇將進行解讀。

報告正文

一、科創板解禁與減持制度安排如何?

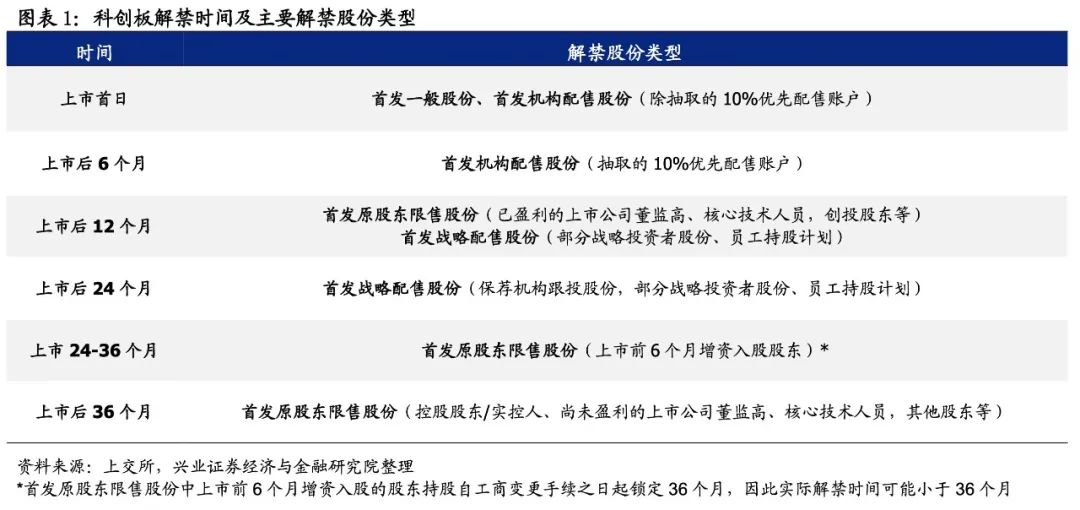

科創板解禁的股份類型主要包括四類,分別爲首發一般股份、首發機構配售股份、首發原股東限售股份和首發戰略配售股份:

(1)首發一般股份:新股發行階段投資者通過網上申購獲得的股份,無鎖定期限制,上市首日即可流通;

(2)首發機構配售股份:機構投資者通過網下配售獲得的股份,其中抽取的10%優先配售對象賬戶鎖定期爲6個月,其餘無鎖定期;

(3)首發原股東限售股份:新股上市前原股東已取得的股份,根據股東類型的不同以及上市公司是否盈利,鎖定期通常爲12個月或36個月;

(4)首發戰略配售股份:向戰略投資者(包括員工持股計劃)配售或保薦機構跟投的股份,其中戰略投資者持股的鎖定期通常爲12個月或24個月,而保薦機構跟投股份鎖定期爲24個月。

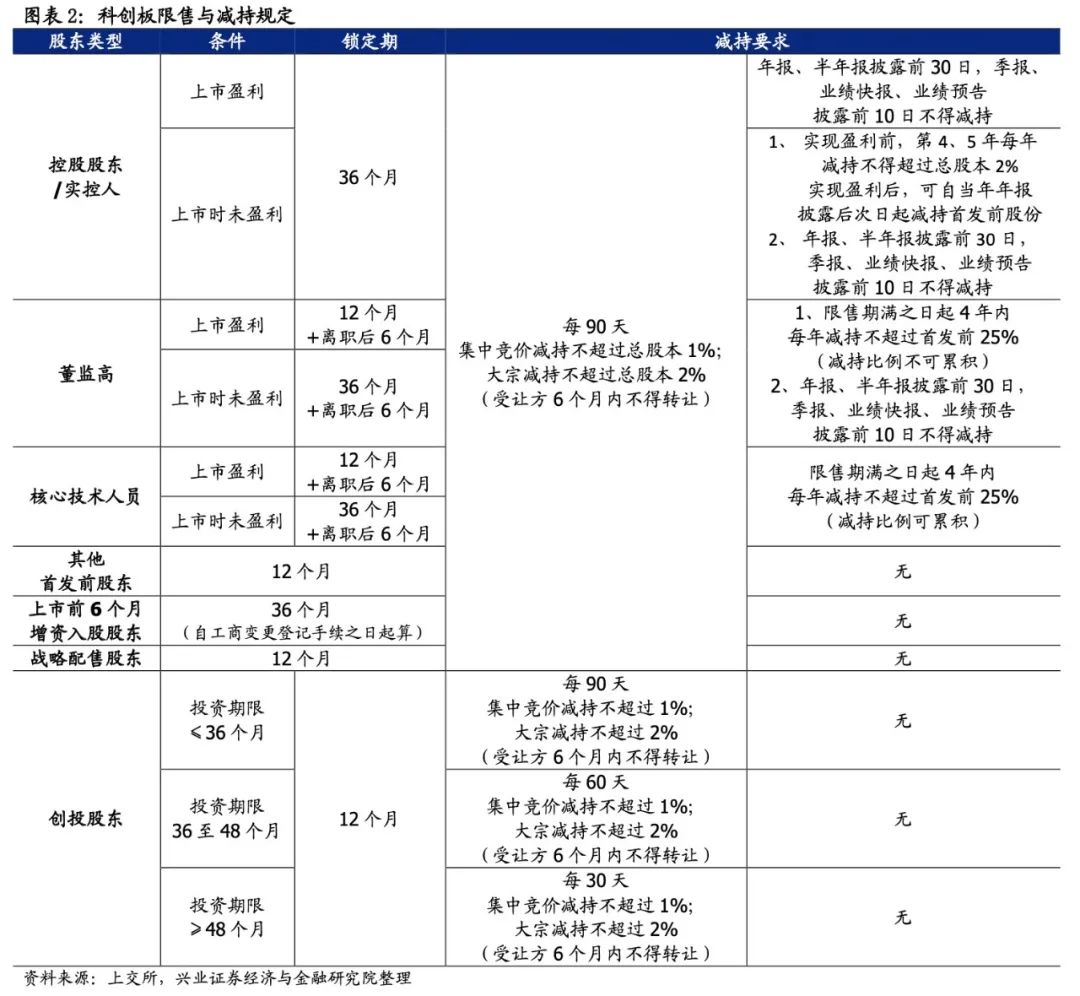

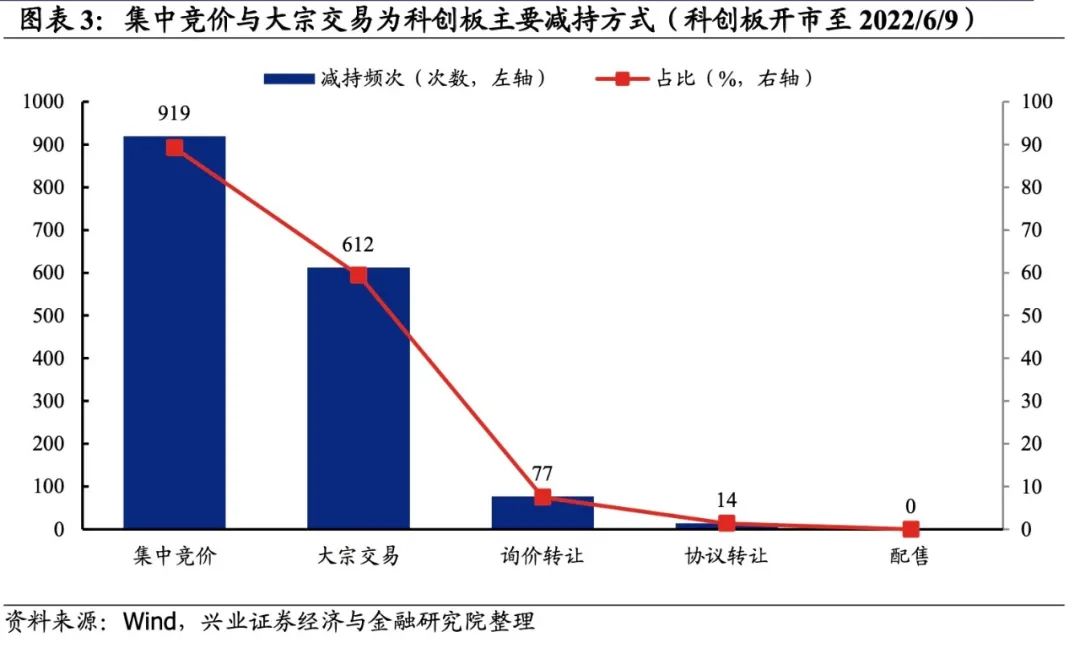

科創板股份解禁後,主要通過集中競價與大宗交易減持,但在減持規模及時間上存在限制。在科創板限售股解禁後,股東可通過集中競價、大宗交易、協議轉讓、詢價轉讓與配售五種方式進行減持。其中,集中競價與大宗交易是主要減持方式,自科創板開市以來的1030宗減持方案中,集中競價佔比近9成,大宗交易佔比也近6成。但集中競價與大宗交易在減持規模及時間上也存在限制,如對於控股股東/實控人、董監高等所持有的首發原股東限售股份,每90天通過集中競價減持的股份不得超過公司總股本的1%,而通過大宗交易減持不得超過總股本的2%,且大宗交易受讓方6個月內不得再次轉讓;與此同時,在年報、半年報披露前30日以及季報、業績快報、業績預告披露前10日不得減持等。

二、今年科創板7月解禁有何特徵?

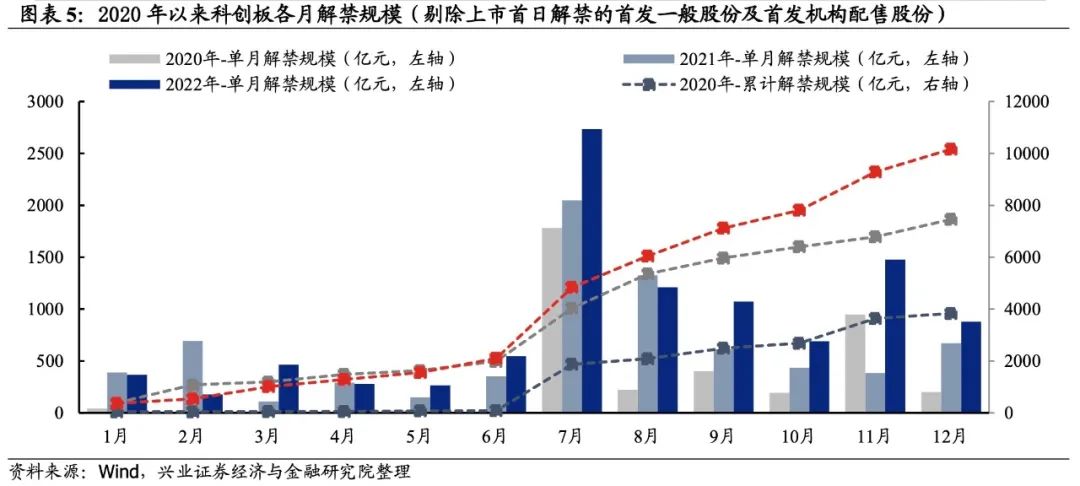

1、解禁規模:今年7月科創板解禁規模爲過去三年單月最高

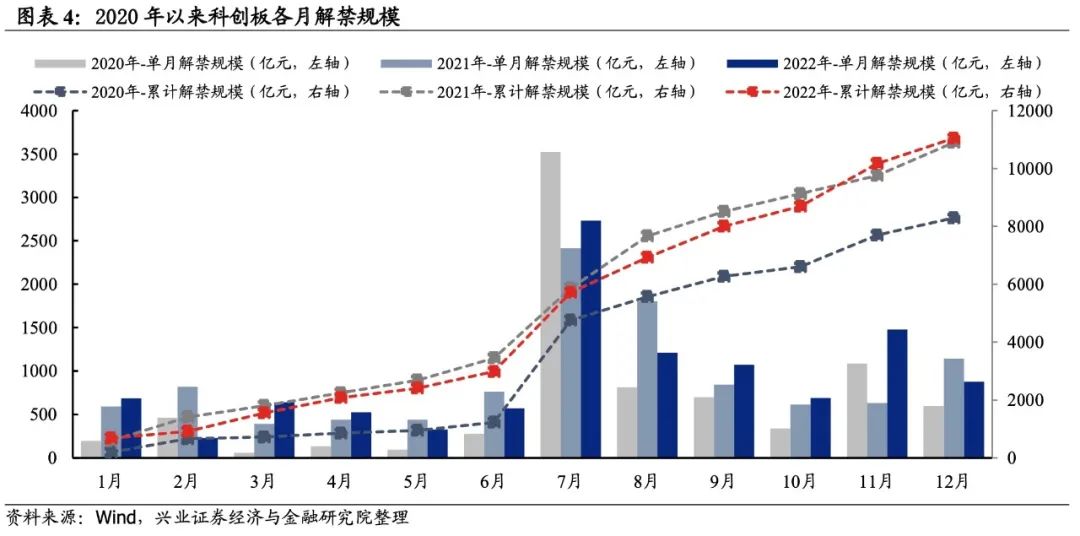

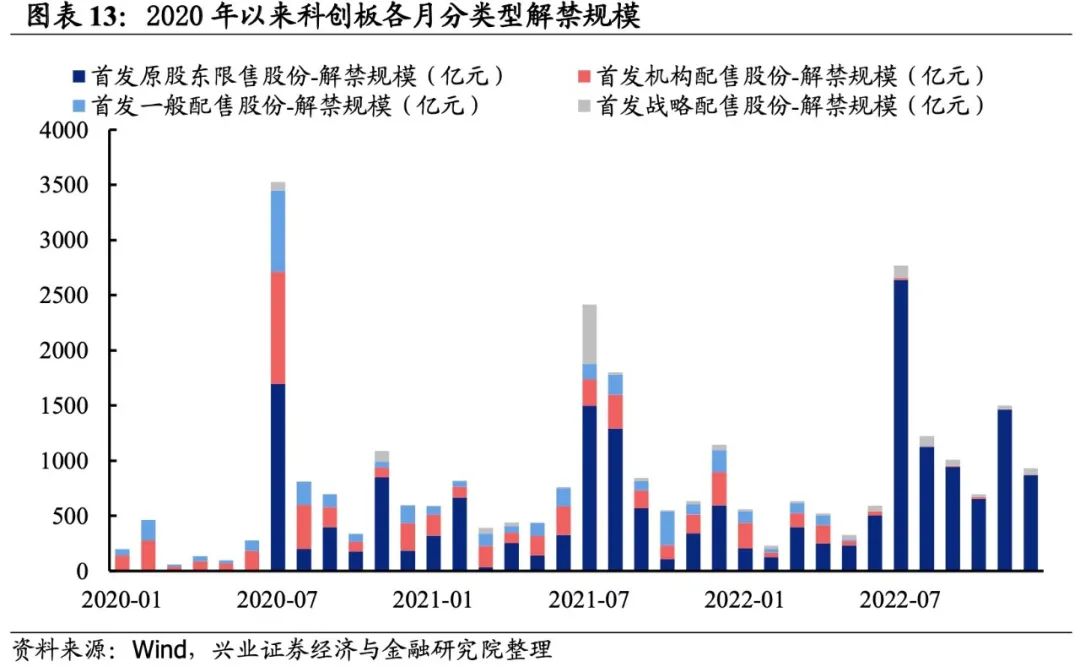

今年科創板解禁壓力顯著增加,7月將迎來解禁高峯。全口徑下今年科創板解禁規模達11048億元,高於2020年的8291億元,略高於2021年的10901億元。但若剔除上市首日即解禁的首發一般股份及首發機構配售股份,今年科創板解禁規模爲10166億元,相較於過去兩年的7459億元和3835億元顯著增加,其中今年7月科創板解禁規模2733億元,爲過去三年單月解禁規模峯值。

2、行業結構:電子行業解禁市值超千億

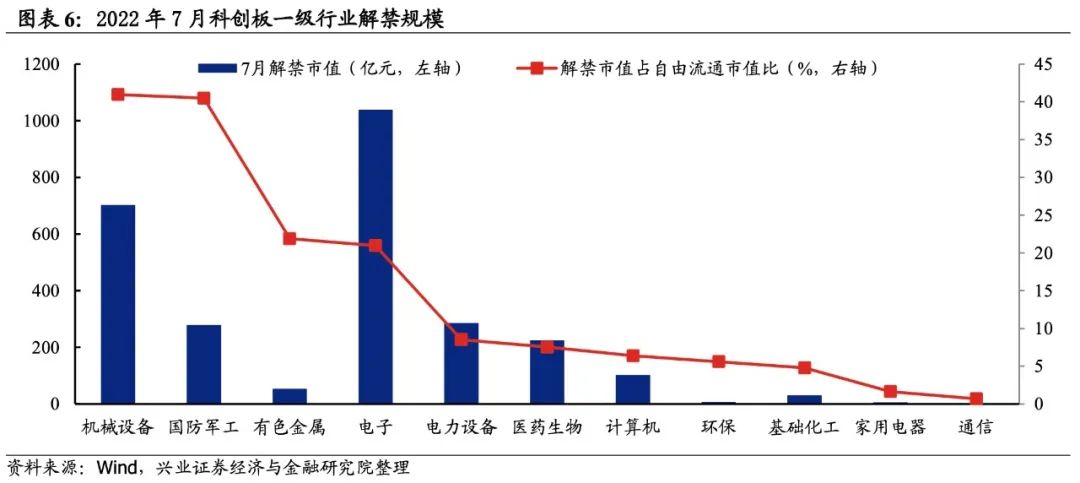

從一級行業看:電子、機械設備、電力設備、國防軍工與醫藥生物7月解禁規模居前,分別達1038.7億元、702.8億元、285.6億元、279.2億元和225.2億元;機械設備、國防軍工、有色金屬、電子和電力設備行業解禁市值佔自由流通市值比重較高,分別爲41%、40.5%、21.9%、21%和8.5%

從二級行業看:半導體、軌交設備、通用設備、電池和醫療器械7月解禁規模居前,分別達848.6億元、352億元、229.6億元、226.2億元和210億元;軌交設備、其他電子、通用設備、航空裝備和環保設備行業解禁市值佔自由流通市值比重較高,分別爲117.8%、90.1%、63%、46.8%和40.3%

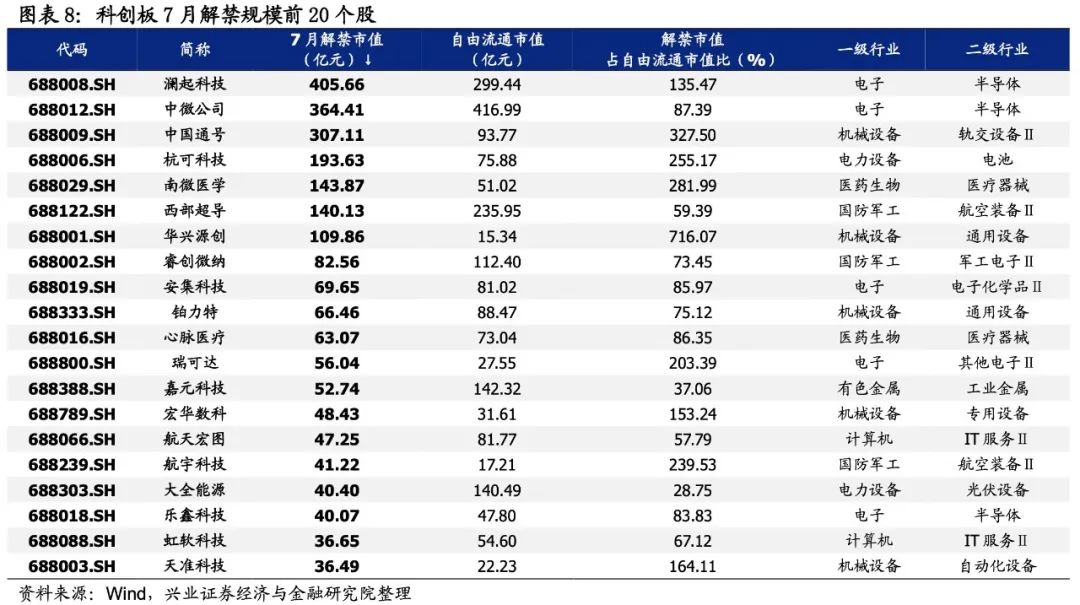

3、個股層面:20家科創板公司解禁市值佔自由流通市值比重超100%

個股層面:瀾起科技、中微公司、中國通號、杭可科技和南微醫學7月解禁市值規模居前,分別爲405.7億元、364.4億元、307.1億元、193.6億元和143.9億元;華興源創、中國通號、南微醫學、杭可科技和航宇科技7月解禁市值佔自由流通市值比較高,分別爲716.1%、327.5%、282%、255.2%和239.5%

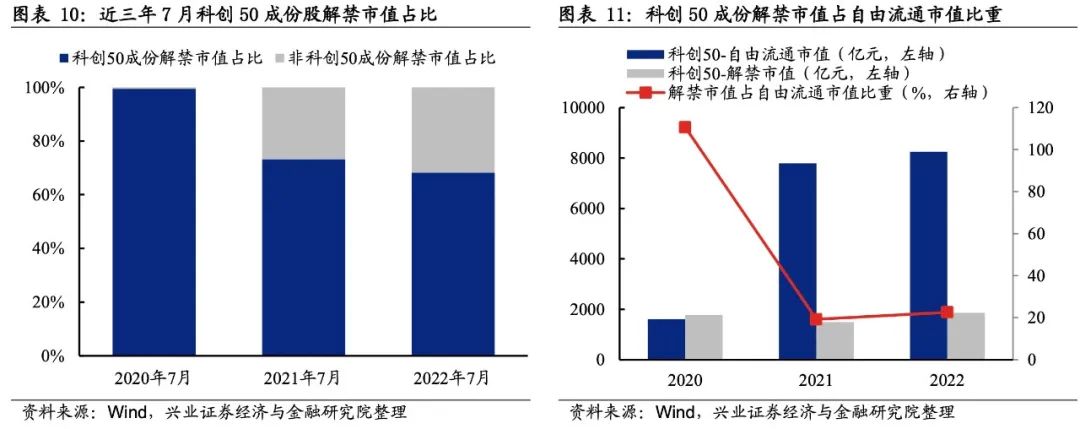

4、指數層面:科創50解禁壓力與去年同期略有提升

科創50指數解禁壓力相較去年同期略有提升,而非指數成份解禁規模佔比也有所增加。2020年科創板解禁壓力集中在科創50成份股,但隨着板塊擴容,解禁壓力持續向非科創50指數成份的公司擴散。而科創50指數今年7月解禁市值佔自由流通市值比重約爲22.6%,略高於相較去年同期的19.2%,承受的解禁壓力相較去年同期略有提升。

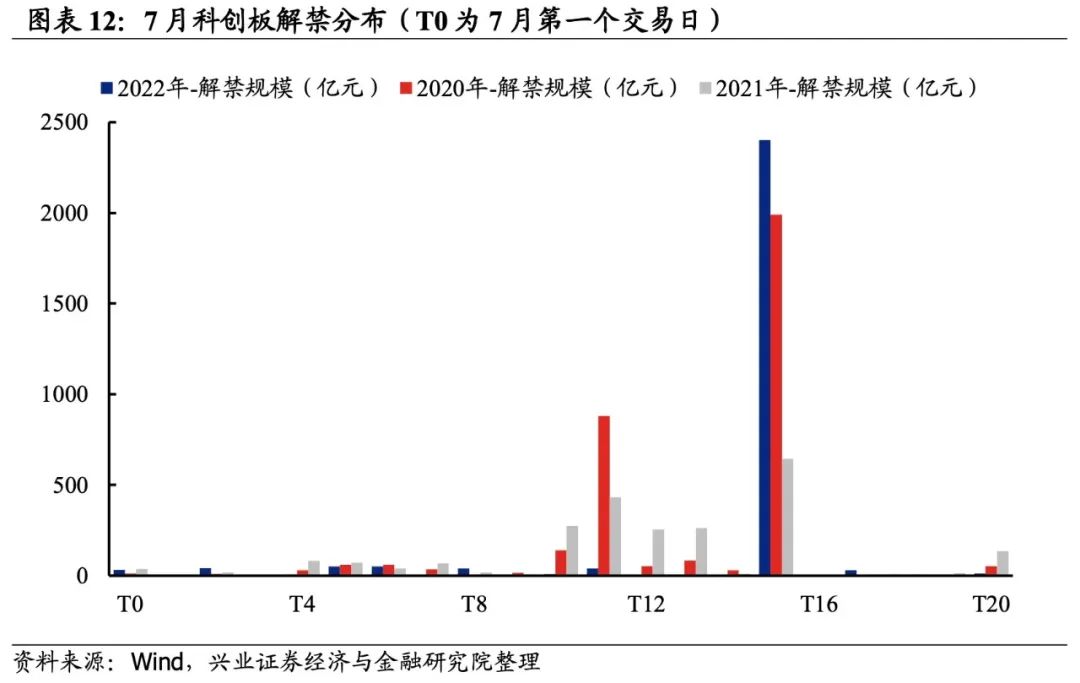

5、時間分佈:解禁時間窗口更爲集中

今年科創板解禁時間窗口將集中在7月22日。回顧過去兩年科創板7月解禁,2020年主要集中在7月16日(主要爲中芯國際上市當日首發一般股份與機構配售股份解禁)與7月22日,解禁規模分別爲881億元與1989.9億元;2021年科創板解禁分佈則相對分散,時間窗口較長,單日解禁規模較低,最高7月22日規模爲644.9億元;而今年類似於2020年,解禁窗口期較短,但單日解禁規模更高,7月22日將有2402.8億元限售股迎來解禁,對市場造成的潛在衝擊將更爲集中。

6、解禁股東類型:主要爲控股股東/實控人,解禁後短期減持壓力或有限

今年科創板解禁主要爲控股股東/實控人持有的首發原股東限售股。過去兩年,首發原股東限售股份解禁規模佔科創板總體解禁規模的五成左右,但主要爲鎖定期爲12個月的創投機構、其他首發前股東及部分董監高和核心技術人員,解禁後盈利兌現意願相對較強,而今年7月控股股東/實控人持股將迎來集中解禁。

綜合考慮減持規定及意願,解禁後短期內減持壓力或相對有限。相比於創投機構等股東,控股股東/實控人盈利兌現意願並不迫切,且考慮到在半年報披露前30日以及業績快報與業績預告披露前10日不得減持,及大股東與董監高通過集中競價減持需提前15天披露減持計劃的規定,若要在此之前進行減持,窗口期將集中在7月最後一個交易周,但集中減持易造成較大沖擊成本,這也一定程度上制約減持意願,且減持規模及時間間隔也有諸多限制。因此,今年集中解禁後短期內控股股東/實控人實際減持對股價造成的壓力或相對有限。

三、科創板集中解禁究竟如何影響市場?

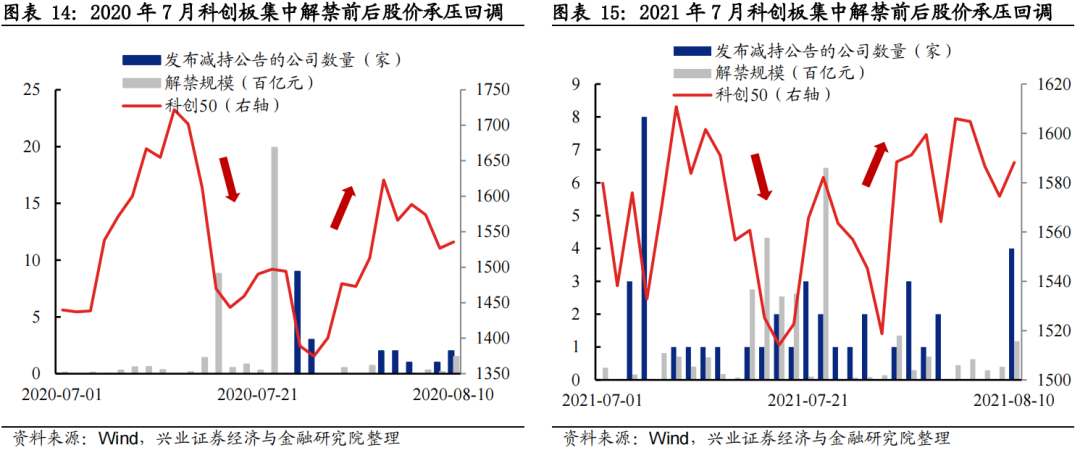

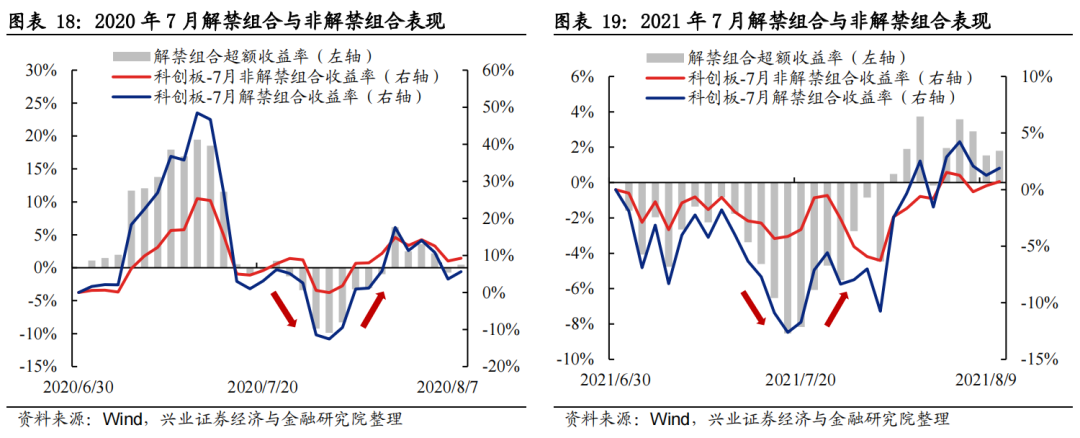

短期看,科創板集中解禁前後市場易出現波動,主要受兩個潛在因素影響。一是解禁後股東的減持行爲會對股價造成下行壓力,而由於減持通常會持續一段時間,股價可能呈現出“陰跌”的特點;二是受情緒因素影響,解禁前後隨着市場擔憂情緒升溫,風險偏好下降導致股價下跌,但情緒層面影響多偏向於短期,股價也將以快速下跌爲主,隨着對利空情緒逐漸消化通常又會迎來反彈。

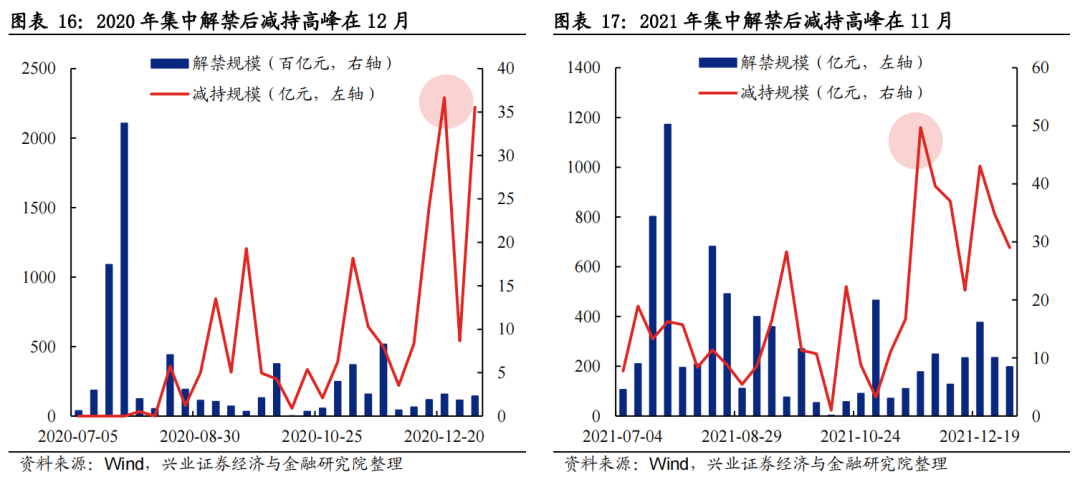

回顧過去兩年,集中解禁對7月科創板股價走勢節奏影響較爲明顯,但實際減持壓力並不大,主要受情緒因素主導,股價也呈現出急跌後快速反彈的特徵。從過去兩年科創板7月集中解禁落地後的減持情況看,實際減持壓力並不大,7月集中解禁後,減持高峯期主要出現在11月和12月,且實際減持規模相較於解禁規模也相對有限。但由於受市場情緒影響,解禁和減持對股價造成的潛在壓力在解禁窗口期前後被放大,尤其是解禁落地後,若減持公告密集發佈,將進一步加劇市場擔憂情緒,導致股價再次急跌。但隨着利空情緒逐漸消化,在短期衝擊後股價往往又會迎來快速反彈修復。

個股層面看特徵也基本一致,7月科創板解禁個股相較於非解禁個股股價受到的解禁衝擊更爲明顯,但反彈力度也更強。分別構建科創板7月解禁公司組合與非解禁公司組合,在集中解禁窗口期前後,解禁個股明顯跑輸非解禁個股。而隨着解禁落地、市場利空情緒逐漸消化,股價隨後會迎來快速反彈,且受解禁利空情緒影響跌深的個股相較非解禁個股反彈力度更強。

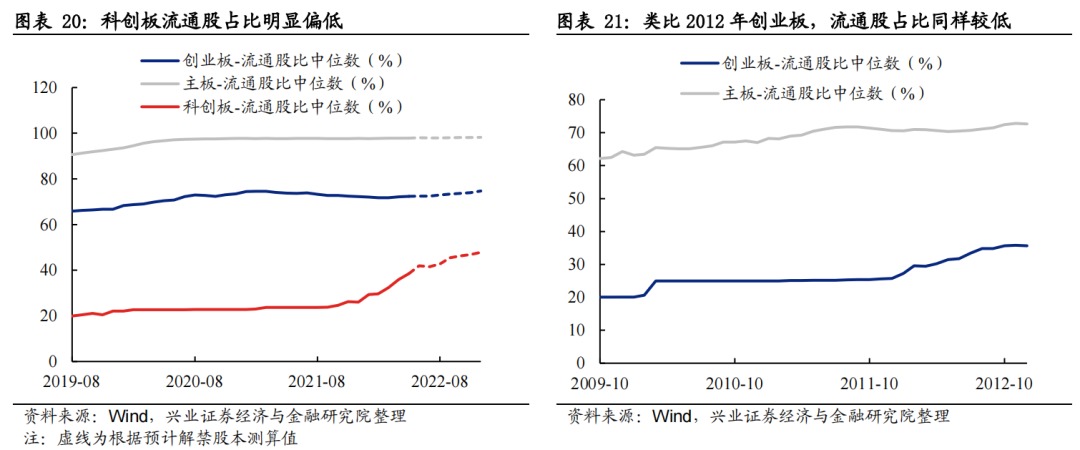

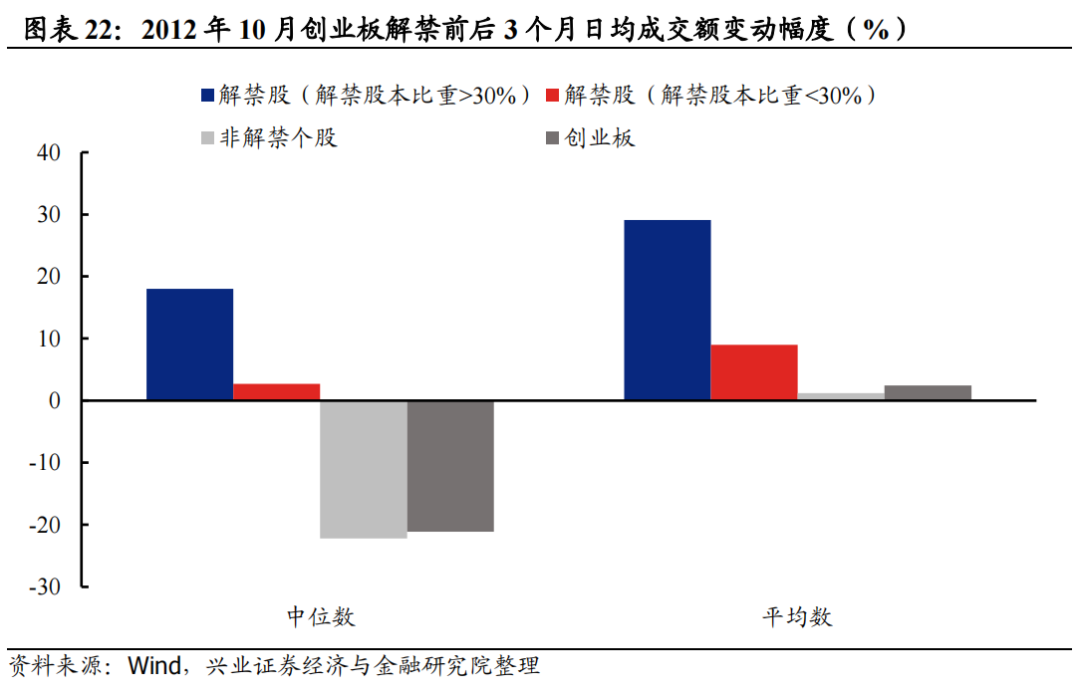

而從中長期看,隨着限售股大量解禁,流通股數量的增加有望進一步提升科創板交易活躍度。當前科創板流通股佔比明顯低於主板與創業板,一定程度上限制了交易活躍度,但隨着首發原股東限售股迎來解禁,流通股數量有望大幅增加。類比2012年10月的創業板,流通股佔比水平與當前科創板相近,在首發原始股東限售股份解禁後,成交額有明顯改善,且解禁幅度越高的個股成交額提升越明顯。

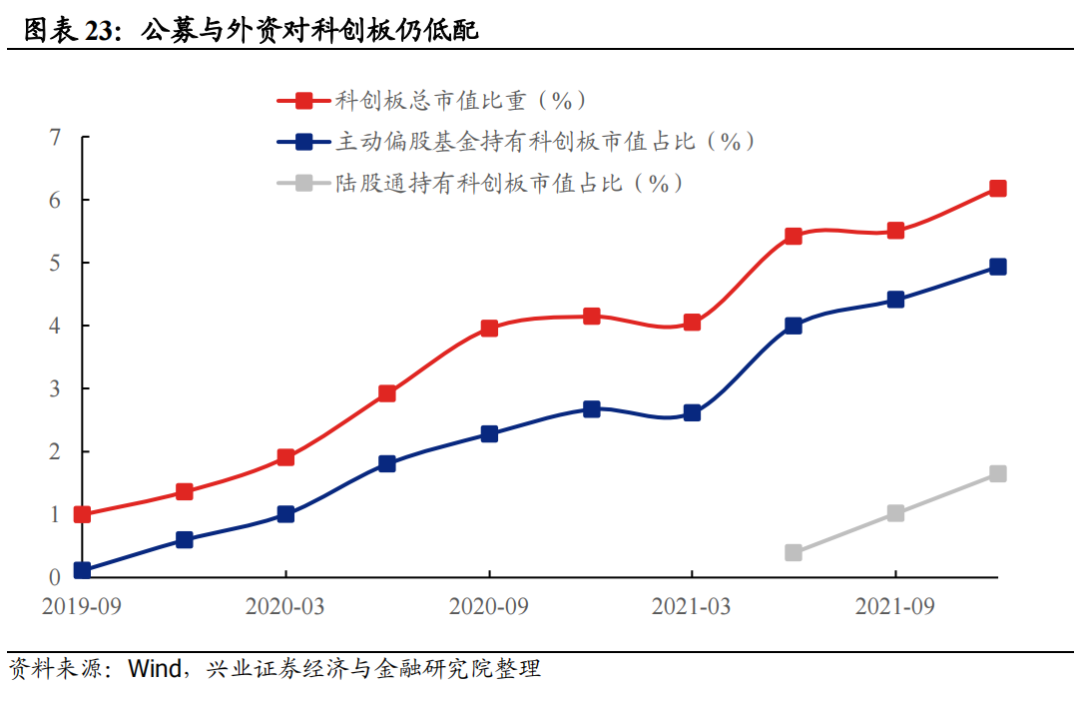

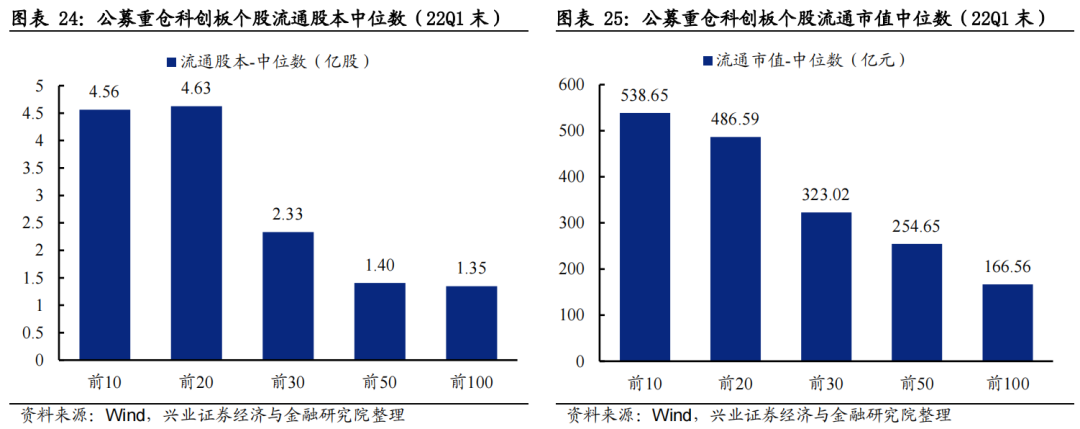

與此同時,限售股大量解禁也有望提升機構投資者增配意願,進一步打開增配科創板的空間。當前公募基金與陸股通對科創板仍屬低配,而流通股本偏低或是影響機構投資者增配意願的重要原因之一。以公募基金爲例,22Q1公募對科創板個股的重倉順序與流通股本及流通市值大小基本呈正相關。未來隨着更多籌碼進入流通,將爲機構投資者入場提供更好的市場交易條件,也將進一步打開增配科創板的空間。

四、總結

1、今年7月科創板將迎來過去三年以來解禁壓力最大的時刻。解禁規模爲歷史最高水平且解禁窗口期更爲集中,其中電子行業解禁規模超千億,機械設備解禁規模也高達700億,共20家科創板上市公司解禁市值佔流通市值比重超過100%,科創50指數的解禁壓力相比去年同期也有所提升。

2、科創板解禁的股份類型主要包括四類,分別爲首發一般股份、首發機構配售股份、首發原股東限售股份和首發戰略配售股份,今年科創板解禁主要爲控股股東/實控人持有的首發原股東限售股,集中競價與大宗交易是減持的主要方式,但在減持規模及時間上存在較多限制,綜合考慮減持規定及意願,解禁後短期內實際減持壓力或相對有限。

3、短期看,科創板集中解禁前後市場易出現波動,主要會受股東減持與市場情緒兩個潛在因素影響。而參考過去兩年經驗,集中解禁對7月科創板股價走勢節奏影響較爲明顯,但實際減持壓力並不大,情緒因素是主導,會在解禁窗口期前後放大解禁和減持對股價造成的潛在影響,尤其是解禁落地後,若減持公告密集發佈,將進一步加劇市場擔憂情緒,或導致股價再次急跌。但隨着利空情緒逐漸消化,股價往往又會迎來修復,總體呈現出急跌後快速反彈的特徵。從個股層面看特徵也基本一致,7月科創板解禁個股相較於非解禁個股受到的股價衝擊更爲明顯,但反彈力度也更強。

4、從中長期看,隨着限售股大量解禁,流通股數量的增加有望進一步提升科創板交易活躍度,增強機構投資者增配意願。未來更多籌碼進入流通將爲機構投資者入場提供更好的市場交易條件,進一步打開增配科創板的空間。

5、總結來看,7月集中解禁或對科創板造成短期情緒擾動,但正如我們在《科創突圍:科創板2022vs創業板2012》(20220602)裏所提,當前的科創板或許會類似2012年創業板,在經歷去年下半年以來的系統性調整後,未來隨着海外擾動逐步褪去、國內的聚焦點從短期的“穩增長”、“防風險”重回長期“獨立自主”、“高質量發展”,科創有望率先引領市場從底部走出,成爲新一輪上行週期的引領者,而7月解禁窗口前後若科創板股價出現波動,也或將成爲資金進行底部配置、爲中長期佈局的機會。

證券研究報告:《科創突圍:7月解禁究竟影響如何?》

對外發布時間:2022年6月10日

報告發布機構:興業證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)

本報告分析師 :

程魯堯 SAC執業證書編號:S0190521120004

研究助理 :

陳禹豪