燒光百億,這個明星賽道還是沒了

撰文/李丹

編輯/陳芳

又一個垂直電商倒下了。

近日,母嬰電商獨角獸蜜芽關停App的消息一出,令外界震驚不已。至此,許久無人問津的母嬰電商行業,算是徹底以敗局告終了。

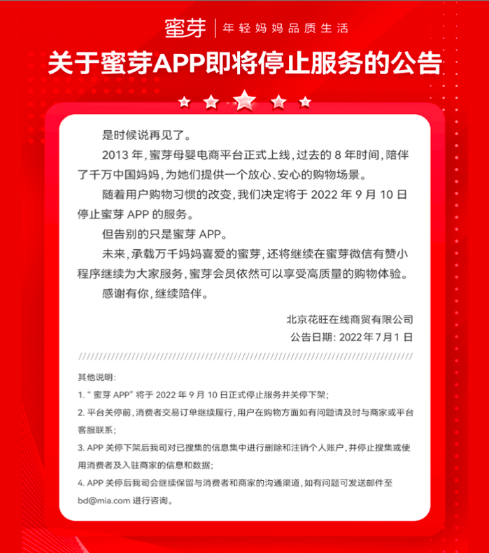

蜜芽已是活得較久的母嬰電商平臺,這家發展史可以追溯到2011年的企業,在堅持了11年後,還是選擇說再見。對於關停的原因,蜜芽在公告裏解釋說,是因爲用戶的購物習慣改變了,他們最終做出2022年9月10日停止運營App的決定。

事實上,過去一兩年蜜芽創始人劉楠的精力早就沒放在電商上,她已經換了賽道,全心全力在做兔頭媽媽,這是一個面向兒童人羣的洗護品牌,劉楠將其稱爲自己的“二次創業”。

不光蜜芽,在母嬰電商行業掘金失敗的企業還有很多,名單能列成一長串,如貝貝網、辣媽幫、母嬰之家、荷花親子等,這些曾經的資本寵兒無一例外都成了資本棄兒,最終宣告失敗。

從規模層面看,母嬰用品市場規模很大,艾媒諮詢數據顯示,2021年母嬰市場規模達4.8萬億元,爲何如此龐大的市場卻養不活一家母嬰電商?

以失敗告終

看到“蜜芽App發佈停運公告”上熱搜時,消費者徐霖開始在記憶裏搜尋,她記起來,自己2016年左右用過這個母嬰類App,“這家性價比一般,產品更新也不及時,久而久之就不用了”。

再翻看詞條下面的評論,徐霖發現,大家的反饋都差不多,有同樣感慨“以前一直用來着,一晃都好幾年了”的,有記起“這家創始人還上過《奇葩說》,說比米未市值高”的,也有調侃“直到停運了才知道這家公司”的。

通過這些零零碎碎的評論,大體能夠拼湊出這家曾經站上風口的母嬰電商獨角獸的輪廓。

2017年,劉楠以蜜芽CEO的身份參加了《奇葩說》第四季。在節目裏,劉楠講述了自己進入垂直電商領域的契機、競爭和感悟。她說,孩子出生後,她會常常焦慮,會較真地拿出做畢業論文的勁兒去研究各種母嬰產品,甚至給產品的美國官網郵箱寫郵件詢問。之後,她還會把資料整理出來,分享給媽媽們。

慢慢地,劉楠萌生出做母嬰電商的想法,開了家淘寶母嬰店,兩年賣了3000萬。再之後,劉楠又通過北大校友會聯繫上真格基金創始人、天使投資人徐小平,拿到投資,正式做起母嬰電商的生意。彼時,她把公司調性定爲進口母嬰電商。

那是2014年前後,正值80、85後一代結婚生子的那幾年。那一批媽媽們有一個特點,消費能力提升,對高端母嬰用品的需求水漲船高。於是,一大批國外的高端母嬰用品品牌順着海淘的路子進入中國,還一度帶動跨境電商創下年均30%以上的增速。劉楠就是瞅準這個市場,準備把蜜芽寶貝(蜜芽的前身)打造成正規軍,一舉代替一直以來海外代購的散兵遊勇。

爲了打開市場局面,劉楠選擇用簡單粗暴的價格戰。2015年3月,蜜芽挑起了母嬰電商的價格戰。當時,已經完成三輪融資的蜜芽不差錢,硬是把紙尿褲的價格從128元拉低到了50多元。“電商領域只有老大,沒有老二和老三。”時任蜜芽CFO的孫偉說,爲了迅速把規模做上去,拿到更大的市場份額,總會有人跳出來打價格戰,蜜芽只是順勢而爲。

蜜芽瘋狂燒錢,使得紙尿褲的價格一路走低,從99元,到79元、66元,再到50多元。但效果也顯而易見,蜜芽GMV成倍數增長。價格戰之前,蜜芽每個月的GMV大概是2000多萬,價格戰的那幾個月,GMV做到了5個億。

在那之後,秀完“肌肉”的蜜芽成功拿到了雀巢、亨氏、達能、惠氏、美贊臣、herobaby等國際母嬰品牌的授權。到了2016年,蜜芽已經完成5輪融資,估值接近百億。彼時,春風得意的劉楠在接受採訪時暢想公司5年後的場景。

但在現實世界裏,5年之後,蜜芽不僅關掉了所有線下門店,還即將放棄App這個陣地。根據蜜芽官網的公告,從2022年9月10日開始,蜜芽將停止App服務,之後,要購物的會員可以去微信有贊小程序,保留了最後的體面。

(圖/蜜芽官網截圖)

從高處跌落的不僅只有蜜芽,倒在母嬰電商路上的企業名單能列出一長串,荷花親子、辣媽幫、母嬰之家等。但此次蜜芽關停App,也意味着,當年的母嬰電商三傑(蜜芽、貝貝、寶寶樹)已經悉數敗下陣來。

曾經的貝貝網很風光,“單季度訂單突破一億”、“MAU月活千億”、“天價融資”標籤層出不窮。甚至於,還差一個IPO,貝貝網創始人張良倫就能兌現幾十億身家了。但最終的結局令人唏噓,2021年,數百家供應商圍攻貝貝集團討債的新聞被曝出。據稱,當時貝貝集團旗下的貝店,涉及拖欠1400多家供應商的賬款,總欠款超過1.4億元。

與劉楠的體面不同,張良倫當時跑路了,貝貝集團被傳破產。

做母嬰社區的寶寶樹也不好過,好不容易闖關上市卻慘遭投資人拋棄,股價長期在1港元以下徘徊,總市值只剩7億多港元。投資人不滿意,核心原因還是寶寶樹業績不行,被認定沒有未來。寶寶樹2021年的營收只有2018年的三分之一,僅爲2.82億元,淨利潤更是連年虧損,三年共虧掉了13.51億元。

和劉楠一樣,寶寶樹創始人王懷南也換了賽道,開始進行二次創業,這次他不再做兒童生意,徹底改行做起了中老年的生意,賣舒適鞋給中老年人,品牌名叫響午。

大母嬰電商不好過,小母嬰電商更難。某電商圈內人士告訴《財經天下》週刊,蜜芽的困境是整個行業的縮影,“身邊那些母嬰電商老闆沒一個不艱難”。

從資本寵兒到棄兒

母嬰電商曾經也是個香餑餑。

2014年,互聯網江湖暗潮湧動。阿里巴巴成爲美國曆史上最大一筆IPO,3Q大戰以騰訊勝訴收尾,美團、餓了麼燒錢酣戰,滴滴、快的日均燒錢過億......在時代的映襯下,母嬰電商行業也熱鬧非凡。

當年1月,寶寶樹獲得好未來1.5億元戰略投資,正式拉開行業融資序幕。隨後,辣媽幫、蜜芽寶貝、貝貝網、小荷特賣等母嬰電商網先後宣佈融資。2015年年初,貝貝網宣佈完成1億美元C輪融資,直接將戰勢推向高潮。

公開資料顯示,2014年到2016年三年間,蜜芽共獲得五輪融資,投資方包括真格基金、紅杉中國、H Capital、百度等,總融資金額近20億元。貝貝網先後拿下今日資本、高瓴資本、IDG資本、高榕資本等共計超23億元融資。網經社數據顯示,2014年到2019年,我國母嬰電商共計融資133.1億元,其中貝貝網和蜜芽拿下了大頭。

(圖/蜜芽官網)

沒想到曾經的資本寵兒,最終卻成了資本棄兒。蜜芽最後一輪融資發生在2016年,六年來再無融資;貝貝網靠社交電商貝店的續命,稍微晚一點,最後一輪融資發生在2019年,但在出事之前也有兩年沒有獲得新融資;辣媽幫的融資紀錄停在了2017年,在今年出事之前,有5年沒有獲得新融資……

2016年年底,有網友匿名錶示,蜜芽資金很緊張,再融不到錢就要出大事了。在這條內容下面,有網友附和,公司的資金鍊的確出了問題。在此之後,蜜芽試圖自我造血,但都無濟於事。

蜜芽造血的第一次嘗試是招募城市合夥人,佈局線下市場。當時成爲蜜芽城市合夥人的方璐告訴《財經天下》週刊,根據合同,合夥人要先交90萬元,取得合夥資格,就能用蜜芽的牌子,自行在省內推動線下加盟店。彼時,蜜芽承諾她,公司會上市,到時候給她算乾股。

但事情的走向並不像蜜芽承諾的那樣。方璐回憶,加盟後,她從蜜芽那裏進了數十萬的貨,囤了一堆紙尿褲、驅蚊液等,沒想到卻被坑了,後來蜜芽在自家App上搞低價促銷,價格比她當時的拿貨價低不少。

“蜜芽這樣做,導致我們線下門店的貨根本賣不出去。”方璐告訴《財經天下》週刊,她曾經多次找到劉楠,但對方不聽勸。到最後,她不僅沒有享受到蜜芽的乾股,還損失慘重。

除此之外,2017年9月,蜜芽還推出了plus會員制自救,想走社交電商的路子,吸收新的用戶。根據介紹,蜜芽的會員體系分plus會員、鉑金培訓師和鑽石服務商三個級別,要想升級,必須完成一定數額的業績指標和拉新指標。

具體來說,要想成爲鉑金培訓師,需要達到6萬的業績,還得直接邀請至少20個人、間接邀請80個人。當然,完成拉新指標,公司會給予一定的獎勵。當時,不少社交平臺上都有“蜜芽會員讓你輕鬆月入過萬”的“致富經”,公司也屢次被質疑打傳銷擦邊球。這和曾經的貝貝集團何其相似。

2020年7月,有微博大V爆料:內部消息,貝貝集團旗下會員制折扣商城貝店涉嫌傳銷,被湖北荊門市場監管局處以3000萬元罰款。很快,這條微博內容被刪除,但仍有網友截圖保存了下來。而貝貝被質疑的傳銷行爲,則是張良倫提出的拉新法子:讓老會員拉新會員進店,給予雙方一定的優惠力度。

無論是蜜芽還是貝貝,其不顧後果的自救、拉新,背後都是自身增長乏力,遭遇資本拋棄的窘迫。

寶寶樹商業合夥人魏小巍曾說,在2015年,行業裏有人犯了一些錯誤,比如大促一個月之後還沒發貨,比如深陷假貨風波,原因就是融資後,資本逼着公司不斷做大GMV。只有GMV快速增長才能融到下一輪錢,如此反覆。但很顯然,依靠前期的資本和價格補貼,母嬰電商已經觸及了天花板。

根據比達諮詢發佈的《2020年中國互聯網母嬰市場研究報告》,2014年,母嬰電商市場規模的增長率達到了111.4%。隨後,從2015年到2020年,該數值逐年降低,從98.5%、38.9%、27.3%、17.2%降到了2020年的8.6%。

零售電商行業專家、百聯諮詢創始人莊帥告訴《財經天下》週刊,對於垂直電商而言,只有增速遠遠快於阿里、京東這樣的綜合電商巨頭,纔有可能熬下去。

可惜的是,所有垂直電商都沒能做到,奢侈品電商、美妝電商等不僅量比不上綜合電商,增速也比不上,毫無競爭力,最終都以失敗告終,母嬰電商也不例外。

逃不過垂直電商的宿命

事實上,蜜芽、貝貝們並不是第一批倒下的母嬰電商。其先例是2004年上線的紅孩子。

2004年,這家以電商結合目錄銷售的母嬰用品網站上線。巔峯時期,紅孩子在全國發行了超過百萬份母嬰產品目錄,其銷售額甚至超過了當時噹噹和亞馬遜之和。與此同時,作爲行業標杆,紅孩子也頗受資本垂青,先後引進4輪融資,總額達8000萬美元。

隨後,以2008年爲時間節點,紅孩子開始走向衰落。當年,1號店率先開通母嬰頻道,緊接着,亞馬遜、淘寶、京東、噹噹等大型綜合電商平臺先後入局,搶佔市場。2017年,虧損嚴重、無力抵抗的紅孩子賣身蘇寧,母嬰電商行業落入冰點。

垂直電商和綜合電商之爭,由來已久,且均以垂直電商戰敗告終,紅孩子、凡客、噹噹、聚美優品、酒仙網皆如此。莊帥告訴《財經天下》週刊,想跑贏綜合電商巨頭,必須保證超高速增長,“頭兩年增速要在1000%到2000%,第三年得保證200%,之後幾年不能低於60%到70%”。

而到了母嬰電商領域,受困於奶粉、紙尿褲等行業標品日益透明且平價化,想要獲得高增長只能打價格戰。

(圖/視覺中國)

孫偉說,即便不打價格戰,按照之前紙尿褲15%的毛利,再刨去履約成本,企業也掙不到錢。這麼來看,還不如打價格戰,通過戰略性虧損引流,再通過非標品(嬰兒車、兒童牀品等)獲取毛利。

久而久之,母嬰行業又陷入一個新怪圈。用母嬰電商寶貝格子CEO張天天的話來說,母嬰電商不打價格戰是死,打價格戰也是死。各大母嬰電商的銷量全靠燒錢促銷,促銷一停,數據立馬暴跌。

業內人士說,母嬰電商自身沒有造血能力,早期可以靠資本輸血謀求高速發展,但當資本轉頭不再繼續支持後,相當於外部輸血斷了,如果自己又找不到自救的方法,出問題是早晚的事情。

貝貝網投資人、今日資本徐新曾坦然,如果要在行業裏混得好,必須同時滿足兩個標準,其一,市場份額要達到兩三成;其二,要領先同行兩倍。這在綜合電商巨頭林立的母嬰行業,顯然不成立。有數據顯示,在母嬰電商市場,阿里、京東的份額加起來常年保持在70%左右。

存量優勢用盡,擺在母嬰電商面前的路似乎只剩下一條:迴歸商業本質,到線下去做服務。

孕嬰童全渠道服務商樂友的執行總裁董剛告訴《財經天下》週刊,樂友1999年起家於線上,當年,生孩子的幾乎不上網,上網的年輕人又還沒生孩子,不得已,“被逼到了線下”。2014年前後,拿到融資的母嬰電商們開始擠壓線下連鎖店的生存空間,本就具有互聯網基因的樂友又開始自建App,作爲門店的延伸。發展到今天,樂友已經升級爲“直營+加盟+全渠道電商”模式的玩家。

“在母嬰領域,純線上的商業模式不再能滿足用戶的全面需求。”董剛坦言。究其原因,母嬰行業的便利性、專業性、安全性都得依託線下門店來完成。

線上加線下,這似乎成了行業共識。以2018年爲時間節點,在零售戰火從線上向線下蔓延的大背景下,母嬰電商品牌開始佈局線下渠道,探索渠道下沉。與此同時,阿里、京東也相繼完成對幾十萬中小母嬰門店的整合。

母嬰電商的終點,是線下還是滅亡?莊帥告訴《財經天下》週刊,即便母嬰電商品牌轉而佈局線下,也得和不差錢的巨頭正面剛,相比於線上,線下對於資金的要求更高。

莊帥坦言,在電商領域,垂直電商從出現到衰落的腳本,他已經見證了4輪。此次蜜芽關停App,預示着這一波母嬰電商的集體落幕,其還是沒能逃過垂直電商的宿命。

(文中徐霖、方璐爲化名)