是時候對搜狐說幾句真話了

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | 賈琦

來源:財經琦觀

搜狐活得太久了,久到成了一把尺子,丈量着每一個媒體人。

“先行者,開創者。張朝陽好人一個,互聯網圈劉德華。”

——傾向於這種論述的,大概率是前輩OG(老炮)。

“傷仲永,喜劇人。慈不掌兵的典型代表,內部混亂,戰略不明。抓緊把搜狐大廈租出去,恐怕都比現在的商業價值大。”

——完整經歷了其隕落過程的中青代媒體人,則更傾向於從實際發展的角度出發,給出相對較低的評價。

當然,隨着最近兩年輿論主導情緒的轉向,新一代媒體人開始採用“良心資本家”、“好人沒好報”等玄學話術,至於是不是真的打心底信這一套,那就無從得知了。

搜狐很難聊。

或許這是因爲太多的因素混雜在了一起:歷史節點,傳奇故事,人才聚散,起落落落......

以至於這家企業誰都可以說上幾句,但又很難說出新的東西。

基於此,我們決定採取最常規的寫法,不迴避創始人,亦不過多着墨於龐雜素材,僅就企業當下的商業現狀出發,試着去完成診脈開方。

01 基本面

截止發稿,搜狐的市值爲5.8億美元,約等於愛奇藝的六分之一,微博的九分之一,網易的.....

算了,不提網易,以及三七互娛的十三分之一。

以上三家對標,分別對應着搜狐的內容業務和遊戲業務,以及昔日纏鬥對手的發展現狀。

從其差距情況可以看出,現階段的搜狐,哪怕不去談所謂的賽道、邏輯、戰略問題等高維問題,純粹從經營執行出發,依然有着巨大的提升空間。

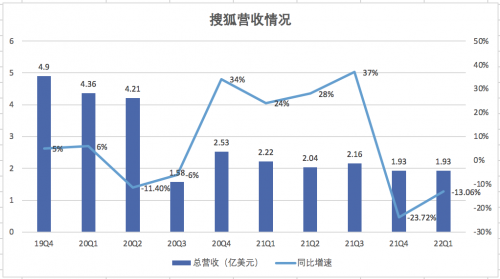

最近的一季度財報顯示,搜狐當季營業收入爲1.93億美元,同比下降13%,環比持平。

非GAAP口徑下的淨利潤爲900萬美元,同比下滑76%,上年同期淨利潤爲3700萬美元,上季度淨利潤爲20萬美元。

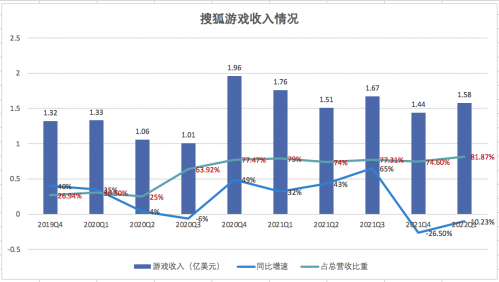

其中,在線遊戲收入爲1.58億美元,佔總營收的82%。

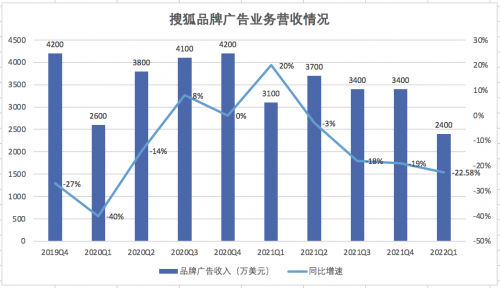

品牌廣告業務的營收爲2377萬美元,佔去了12%,同比下滑23%,環比下滑29%。值得一提的是廣告業務的毛利率僅有2%,達成“雞肋成就”。

僅從財報來看,搜狐的商業結構是一條極爲狹窄的獨腿——遊戲業務佔80%。遊戲業務中,又高度依賴早在2007年就已經推出的一款老遊戲,《天龍八部》。

根據退市前暢遊披露的財務數據來看,《天龍八部》(手遊+端遊)長期佔暢遊總收入的一半以上。

這種單向支撐的倒圓錐體現金流結構,以及其支撐基座的老化程度,均是投資者們心中最爲忌憚的雷區。

人們常說,學會投資的第一件事就是要看懂財報,但對於這種你說樂透股也好,菸屁股股票也好,基於它現實業務的發展情況,財報本身其實已經非常簡單了,透露出來的信息也是極爲有限的。

搜狐這種歷史悠久、業務駁雜、人才結構多層沉積的老企業,更是如此。

對於這類企業,財報僅能幫助我們建立起一個初步的基礎框架,想要更加全面客觀的進行推演,就必須將目光投向更外圍的地方。

02 手牌

直面現實的第一步:盤點自己手裏到底有幾張牌。

這裏的“牌”一定是客觀存在的,是可以在“牌桌”上打出去的(市場認同其價值)。

在這一標準下,往日榮光的獎牌是毫無意義的,同時也能最大程度上規避巨大跌落帶來的苛刻嘲諷。

按市場價值從高到低,我們認爲搜狐手中有這樣幾張牌:

搜狐地產、品牌價值、張朝陽本人、暢遊團隊、搜狐媒體產品(搜狐號、搜狐視頻等)、遊戲產品(天龍八部、17173平臺等)。

2006年,搜狐動用30%的現金儲蓄,以約2.77億美元的總價,購置了五道口北京威新國際大廈的物業和冠名權,總建築面積4.1萬平方米。現在,這裏是搜狐網絡大廈,保守估值約5億美元。

2010年,搜狐又在中關村核心區域,融科資訊中心園區內自建了搜狐媒體大廈,總建築面積4.1萬平方米,該大廈的價格超過20億人民幣。此外,還有位於石景山區八角東街的搜狐暢遊大廈,估值約13億元。

在轟轟烈烈的創業大潮中,無數家新興互聯網科技公司朝生暮死,而相關地產的持有以及房產價值的不斷上漲,無疑給了搜狐巨大的安全感。

曾有好事者計算,假如搜狐停掉所有業務,光喫房租,一天就能收入近400萬元。

對一家企業來說,如此優質、保值、穩健的核心資產,直接托住了一家企業的下限,給董事會以巨大的財富安全感,也給了其經營上佛系的巨大底氣。

往上,如果真的確立了歷史級機遇方向,這些地產也可以當做“血包”一口吞掉,通過質押、出售、長期租賃等方式變換成大量的現金子彈,進而支撐企業的進化佈局。

此外的幾張牌,我們可以粗略歸納爲“影響力價值”、“虛擬數字/軟件資產”、“人才團隊”。

在其內部橫向比較,“影響力價值”最大,但這是一張輔助牌,需要藉助具體平臺或應用才能最大發揮價值。

人才團隊方面,從其實際產出情況來看難談優秀。因此在這裏我們更多是指其營盤價值,遇到合適的管理方式以及帶隊者或許會達成質變。

值得一提的是,相比於遊戲團隊,搜狐媒體的相關團隊在我們看來不足以構成一張牌,具體原因主要是賽道邏輯的差異。

最後,虛擬數字資產的商業價值正在變得越來越雞肋,基於超低毛利率的現實情況,這一資產目前的主要價值在於:保持市場聲量、維繫現有團隊不散。

總結來看,搜狐手裏的牌組結構具有以下特點:

1、下限極高,房產帶來的安全感使其仍舊處於舒適的溫水裏;

2、影響力和江湖地位猶在,瘦死的駱駝比馬大;

3、與一線大廠相比,團隊狀態一般偏下,但理論上存在激活的可能性;

4、業務抓手、數字資產的價值正在走下坡路。

03 平臺價值驟降

碼完了牌,就要抬頭看牌桌。

還是從當下出發,搜狐如今身處的賽道有兩個半:內容製作、內容平臺、遊戲。

先來看內容平臺。

隨着2021年《關於平臺經濟領域反壟斷指南》的推出,內容平臺這條賽道已經沒有折騰的必要了。

這裏並不是說相關商業模型沒有價值,但“贏家通喫”的巨大紅利受到了嚴重鉗制,從而商業上限、競爭烈度都大打折扣。

長視頻平臺領域,搜狐作爲其中的先行者,理應收穫相應的紅利。

但一方面趕上了“限外令”與“美劇戰略”的衝突,另一方面趕上了樂視這家“攪屎棍”。

如今在優愛騰(BAT)三家資本巨頭的無上限競爭下,行業已經被(階段性)做爛了。

避其鋒芒是聰明的選擇。

2016年底,搜狐停止對高價版權內容的採購,把自制作爲方向,並將盈利作爲第一目標。到了2018年,由於長視頻變現難,搜狐又經歷一次“小而美”的方向調整。

眼下,長視頻賽道正處於引擎切換期,“流量+資本驅動”的邏輯逐漸向“內容爲王”的方向傾斜,理論上確實是搜狐彎道超車的絕佳時機。

但截止目前來看,搜狐並沒有更改“小而美”戰略的意思。

此外,面對優愛騰三家背後源源不斷的資本支持,疊加已經遠遠落後的行業現實,具體操作起來的難度也是可想而知的。

短視頻、直播領域,大戰已了。

就算沒有結束,盤踞在此的也都是字節、騰訊、B站、快手等行業巨鱷,互聯網時代最後的“蛋糕”,真的不是幾億美元的小公司可以覬覦的。

此外,新聞媒體內容平臺或者說圖文賽道,終究是歷史悠久、上限有限。商業路徑上,訂閱模式遙遙無期,廣告價值也在被短視頻瘋狂蠶食。

目前的現狀是多家大廠都捎帶手佈局一子(頭條號、百家號、大魚號、騰訊新聞、知乎/B站等),最終呈現出分發渠道的駁雜。

發展趨勢來看,平臺的頭部化(競爭尾聲)、基礎設施化(服務低價)是基本引導方略,前者是競爭難度,後者是蛋糕大小。

從搜狐當下的身位來說,投入預期大,產出預期小,此爲半個賽道。

04 渠道還是製作商?

再看內容製作領域。

這一端與內容平臺有着極強的綁定。

從過往的打法來看,搜狐的內容製作統統都是爲內容平臺去服務的,即通過優質內容,去打造內容平臺的護城河,內容是手段,平臺是目的。

但是如果說對於內容平臺的戰略價值能有一個清晰的認識,那麼內容製作的戰略地位是不是可以再往上提一點?

正所謂“投x一念起,剎那天地寬。”

2018年,張朝陽在一次推介會上表示:“在內容創作領域,大投入不見得有高回報,‘小而美’不一定是流量小,也很可能產生爆款。”

注意這裏面有一個詞:“爆款”。

有必要指出的是:爆款和“獨播”,這兩者之間是有矛盾的。

爆款的邏輯是儘可能多的獲取流量,進而達成在公衆影響力中的滾雪球。

而獨播的邏輯是依靠,乃至消耗內容本身的流量吸引力,進而澆灌渠道,築成平臺的高護城河。

舉個例子,我今年有一個特別喜歡的綜藝,名叫《決勝21天》。內容不敢說多麼炸裂,但製作質量應該是對得起觀衆了。

然而大多數人恐怕完全沒有聽說過這一節目。

一個爆款的形成,內容製作,內容分發,市場推廣這三個環節可以說同等重要。

而這一節目僅支持百度App和好看視頻播放,在市場上沒有激起半點水花。

對搜狐內容來說,放棄獨播意味着兩大陣痛:

一方面,本不樂觀的搜狐視頻平臺將再一次迎來流量的分流,雪上加霜;

另一方面,自己的“孩子”去了他人平臺“做客”,很難與其“親生”內容搶奪推廣資源。同時,在更加直接的市場競爭面前,不排除會被人當作墊腳石;

但收益也是明顯的:

純粹的流量增量;

實實在在的授權變現;

更加市場化的競爭環境,有利於相關團隊的打磨;

更高的內容曝光量,有可能反哺視頻平臺。

同樣的道理,直播業務也是如此。

英語課也好,物理課也好,場景化帶貨也好,這些都是非常值得肯定的嘗試。

無論是我個人感受還是多方瞭解,對於這些內容大家的評價都是相對正面的。

此外值得一提的是,在當下的輿論環境裏,由於搜狐企業經營狀況的弱勢,以及相對優越的員工福利,張朝陽的個人風評很可能是這一代企業家中的口碑之最,這種優勢現在不用那真的是巨大浪費。

羅永浩、俞敏洪珠玉在前,他們能做到的,張朝陽未必做不到——前提是可以拉下面子。

05 初衷與現實

最後再看遊戲領域。

從大範疇來看,遊戲領域其實也隸屬於內容賽道,與自制內容類似,該領域同樣具備高風險、高回報、高不確定性的“賭徒”屬性。

此外,這一領域的核心競爭力也同樣是人才的把控。

有人說拍電影,中國能拍好電影的就那麼五十個人,你找到那五十個人把他們綁定好,你就是教父。

這句話雖然粗糙,但實踐上真的不無道理。

從過往經營狀況來看,無論是先後出走的大量人才(古永鏘、李善友、龔宇、大鵬等),還是暢遊王滔的合一教亂象,抑或是搜狐媒體內部的諸多笑談,我們很難說張朝陽具備一個帶頭大哥人格屬性。

面對人才留不住,面對亂象下不了殺手,對內奉行好人文化,這些都導致了更有野心的人才被迫流失。

此外,作爲李政道獎學金獲得者,清華第一,打小勵志獲得諾貝爾獎的人,張朝陽有着過於豐富的內心世界,疊加外部環境的巨大變化,這使得其許多寶貴精力都用在了處理自身精神的內耗之上。

而這樣的特質,直接導致其錯失了整個移動互聯網的轉型期。

從人格屬性來看,張朝陽更像是一名技術型領導,更習慣於琢磨事而不是琢磨人。

這一點從他的直播課中也可以看出來,在講到用普朗克黑體輻射公式導出維恩定理時,他利落的思維表達下是掩蓋不住的輕微得意,眼裏閃着光,他顯然是享受這一過程的。

但從發展軌跡來看,搜狐一直以來的業務都圍繞在內容周圍,或近或遠。這便要求創始人將更多的精力放在人際關係的處理之上:辨別人才,籠絡人才,鎖定人才。

這二者是不匹配的。

眼下,我們毫不懷疑張朝陽迴歸的決心,也十分欽佩於其當下的自律與勤奮。

但必須要指出的是,張朝陽的物理課之於搜狐,最大的價值在於替CEO療傷,而不是構建什麼知識直播平臺。

低頭趕路的勤奮下,是不肯抬頭看路的懶惰。

06 推開那扇門

歷史地位來說,搜狐開創價值和張朝陽的先驅貢獻是不容抹滅的。

數年前在大學學習前端課程時,老師有一個時常掛在嘴邊的勵志案例:hao123。

那個程序員只是個初中生,沒有家庭背景,甚至沒有多少技術,但一個導航網頁,賣了一千萬。

某種意義上,搜狐也是如此。

與引導網頁類似,門戶網站這一屬性,無論是生態位還是技術護城河,都不足以支撐其長久發展,它最大的價值就是推開了一個新世界的大門。

即時回報是巨大的,但從做企業、滾雪球的角度來說,這不是一條好坡。

關於這一回顧,我們的目的是從中獲取啓發:過往的成功能否複製?船小好調頭的搜狐,能否通過巧勁,再次推開一扇新的大門?

就時代階段來看,當下有這樣幾扇門正在等待被推。

物聯網、新能源汽車、人工智能,VR設備,新一代智能設備。

都是硬仗。

硬件屬性明顯,業務跨度過大。同時其他巨頭佈局根深基穩,競爭激烈。

其中,搜狗可以說是其關於人工智能的一張彩票,但基於第一控制人、商業化進程、財報壓力的綜合考慮,搜狐已經將其主動放棄掉了。

元宇宙、web3.0、虛擬跑鞋、語音社羣、DAO。

與門戶網站一樣,這一維度的創新同樣需要敏銳嗅覺,應用場景,以及直接的商業路徑。

儘管在過往稿件裏我們持續對上述商業模式持謹慎態度,但我依然會忍不住去想,31歲的張朝陽會怎麼做?

衆所周知,查爾斯現在是個驕傲的體面人。

相比之下,自迴歸以來,張朝陽在業務層面,除了專注於物理課以外,其他幾個值得記錄的動作分別是:校花大賽、狐友App、千帆直播。

或許是財力有限的權衡之作,亦或許是對於互聯網時代的眷戀與不甘,這些動作,無一不透露着上一個時代的氣息。

商業是一條流動的河,“在哪裏跌倒就在哪爬起”的執着,不過是刻舟求劍。

總結:

下策,執着於小而美,穩健經營着自己的一畝三分地,憑藉差異化偏安一隅。好處是大家都舒服,壞處是最終可能會在馬太效應的擠壓下陷入死亡螺旋。

中策,發揮創始人的時代洞察力,放大搜狐船小好調頭的體量優勢,大開大合,重新制定頂層設計,切入新興領域。創始人喜好、企業基調、發展前途的平衡之選,壞處是風險巨大,過於動盪。

上策,all in內容或遊戲領域,找尋生存空間,攀升至腰部位置。唯一的難度在於,放下驕傲,直面現實。