PVC:上半年盈利先增后降 下半年盈利难有大的改观

文:卓创资讯 于江中

导语

上半年PVC行业盈利先增后降,原料电石围绕成本线附近波动,价格变化相对较小,而PVC价格波动较大,行业盈利主要受PVC价格的变化而变化。下半年PVC价格预期难有大的提振,行业盈利改善预期不强。

上半年PVC行业盈利整体呈现先增后降的趋势,一季度利润表现较好,二季度利润逐步下跌。电石法企业利润主要受PVC价格影响,原料电石围绕成本线震荡,整体价格重心呈现下跌趋势,但波动幅度相对偏小。乙烯法PVC利润跟电石法PVC略有差异,其中外购乙烯的PVC企业由于原料乙烯价格相对偏低,利润在各工艺中表现较好,进口VCM的PVC企业受制于原料的限制,上半年盈利表现最差,多数时间处于亏损状态。各种工艺盈利具体表现如下:

电石法PVC企业盈利先增后降

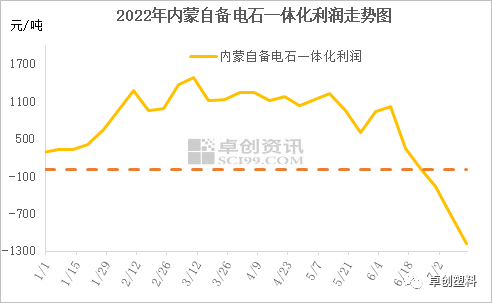

一季度电石法PVC整体盈利表现较好,1月中旬开始,外购电石的PVC企业摆脱亏损,盈利逐步向好,至3月中旬山东地区外购电石的PVC企业盈利达到1000元/吨以上,而内蒙电石PVC一体化企业整体盈利最高达到1500元/吨。

二季度开始电石法PVC企业盈利掉头向下,6月下旬开始行业开始亏损,尤其是进入7月份盈利快速走低,截至7月中旬山东外购电石的PVC企业最大亏损达到1200元/吨,电石PVC一体化企业由于电石本身也处于亏损局面,所以内蒙电石PVC一体化企业整体亏损也达到1200元/吨。

图2

乙烯法PVC企业盈利差异性较大

乙烯法PVC盈利存在较大的差异性,主要是不同的原料走势差别较大,我国乙烯法PVC分为两种,一种为外购VCM企业,这部分企业占比较小,仅占全国总产能的5%左右。另外一种是自产或者外购乙烯的企业,这部分企业占全国总产能的16%左右。

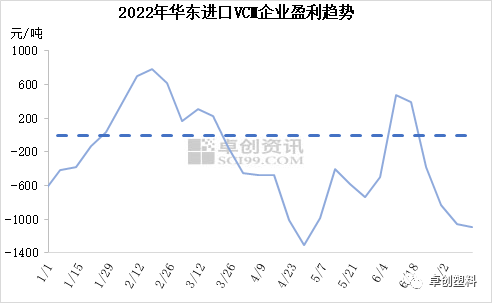

上半年外购VCM的企业盈利较差,仅2-3月以及6月中下旬出现短暂的盈利,其他市场多数亏损,4月下旬亏损最大在1500元/吨,7月中旬亏损也再度达到1000元/吨。

图3

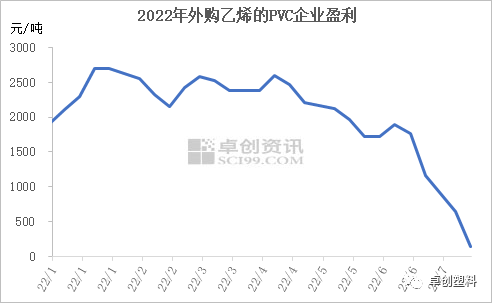

外购或者自产乙烯的PVC企业盈利较好,由于乙烯法价格相对偏低,上半年乙烯法PVC企业均处于盈利状态,一季度最高盈利在2700元/吨,二季度盈利逐步下降,截至7月中旬盈利仅剩下150元/吨左右。

图4

影响PVC行业盈利的原因主要是来自原料以及PVC价格的走势,由于电石法PVC占比最高,接下来重点分析下,上半年电石和PVC的整体变化。

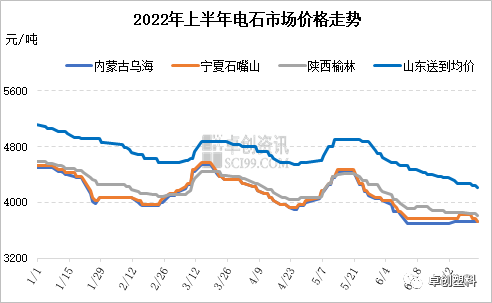

上半年电石市场受预期外刺激较小,供需关系脆弱,所以也持续在电石、PVC开工的不断变化博弈中围绕电石成本线调整价格。乌海电石出厂价从最高4500元/吨逐步下跌至3700元/吨。价格波动幅度逐步缩小。对下游PVC成本的影响相对偏小。

图5

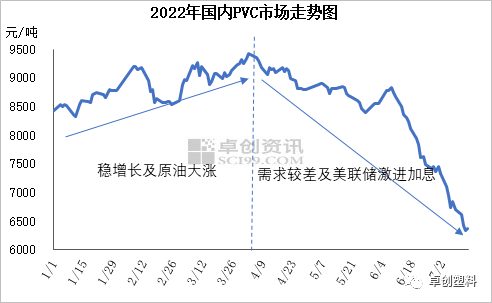

2022年上半年PVC市场价格整体呈现先涨后跌态势,一季度震荡上涨,主要驱动在于稳增长和原油价格大涨两方面。二季度连续回落,市场从交易预期转向交易现实,主要驱动在于需求弱以及美联储激进加息。

图6

由于PVC价格波动相对较大,而原料价格波动偏小,上半年PVC行业盈利主要受到PVC价格的变化而变化。

下半年宏观预期不佳,行业利润仍将偏低位运行

下半年PVC价格难有大的反弹,一方面由于宏观预期不佳,居高不下的通胀压力影响下,下半年美联储加息及缩表预期仍强烈,对大宗商品市场形成利空。而国内由于6月CPI同比增速上行至2.5%,超市场预期,另外随着美联储连续加息,将影响国内进一步宽松的空间。

国内PVC供需面难有大的改善,下半年供应端增量或将大于上半年,但存量开工或将受到成本影响,同比产量增幅预期不大。但需求由于房地产依然低迷,目前暂时未有改善迹象,预计后期整体改善幅度不大。所以下半年PVC价格或将有超跌反弹,但在美联储加息背景下,反弹幅度预期不大。

而原料电石市场下半年市场仍会围绕电石供需基本面的博弈而波动,在PVC传统秋季检修期的10月份前后,需求下降,电石价格有望跌至下半年最低水平,其余时间段预计电石价格则在成本线或是成本线上200-300元/吨徘徊。

综上可见,下半年国内PVC行业整体盈利预期仍然偏差,行业持续的亏损或将导致存量开工负荷率降低,从而重新使得PVC恢复平衡,PVC价格或有超跌反弹,行业有望扭亏为盈,但盈利继续提振难度较大。