PVC:上半年盈利先增後降 下半年盈利難有大的改觀

文:卓創資訊 於江中

導語

上半年PVC行業盈利先增後降,原料電石圍繞成本線附近波動,價格變化相對較小,而PVC價格波動較大,行業盈利主要受PVC價格的變化而變化。下半年PVC價格預期難有大的提振,行業盈利改善預期不強。

上半年PVC行業盈利整體呈現先增後降的趨勢,一季度利潤表現較好,二季度利潤逐步下跌。電石法企業利潤主要受PVC價格影響,原料電石圍繞成本線震盪,整體價格重心呈現下跌趨勢,但波動幅度相對偏小。乙烯法PVC利潤跟電石法PVC略有差異,其中外購乙烯的PVC企業由於原料乙烯價格相對偏低,利潤在各工藝中表現較好,進口VCM的PVC企業受制於原料的限制,上半年盈利表現最差,多數時間處於虧損狀態。各種工藝盈利具體表現如下:

電石法PVC企業盈利先增後降

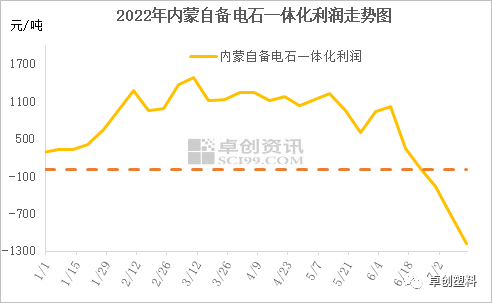

一季度電石法PVC整體盈利表現較好,1月中旬開始,外購電石的PVC企業擺脫虧損,盈利逐步向好,至3月中旬山東地區外購電石的PVC企業盈利達到1000元/噸以上,而內蒙電石PVC一體化企業整體盈利最高達到1500元/噸。

二季度開始電石法PVC企業盈利掉頭向下,6月下旬開始行業開始虧損,尤其是進入7月份盈利快速走低,截至7月中旬山東外購電石的PVC企業最大虧損達到1200元/噸,電石PVC一體化企業由於電石本身也處於虧損局面,所以內蒙電石PVC一體化企業整體虧損也達到1200元/噸。

圖2

乙烯法PVC企業盈利差異性較大

乙烯法PVC盈利存在較大的差異性,主要是不同的原料走勢差別較大,我國乙烯法PVC分爲兩種,一種爲外購VCM企業,這部分企業佔比較小,僅佔全國總產能的5%左右。另外一種是自產或者外購乙烯的企業,這部分企業佔全國總產能的16%左右。

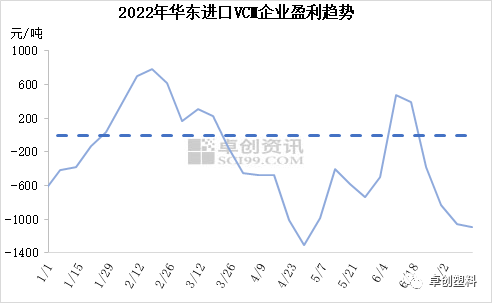

上半年外購VCM的企業盈利較差,僅2-3月以及6月中下旬出現短暫的盈利,其他市場多數虧損,4月下旬虧損最大在1500元/噸,7月中旬虧損也再度達到1000元/噸。

圖3

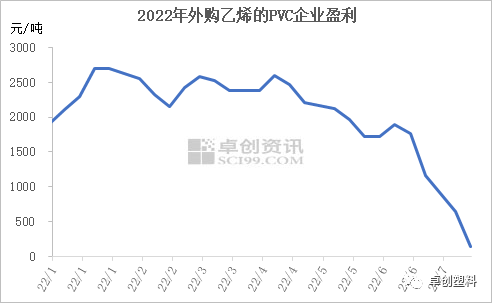

外購或者自產乙烯的PVC企業盈利較好,由於乙烯法價格相對偏低,上半年乙烯法PVC企業均處於盈利狀態,一季度最高盈利在2700元/噸,二季度盈利逐步下降,截至7月中旬盈利僅剩下150元/噸左右。

圖4

影響PVC行業盈利的原因主要是來自原料以及PVC價格的走勢,由於電石法PVC佔比最高,接下來重點分析下,上半年電石和PVC的整體變化。

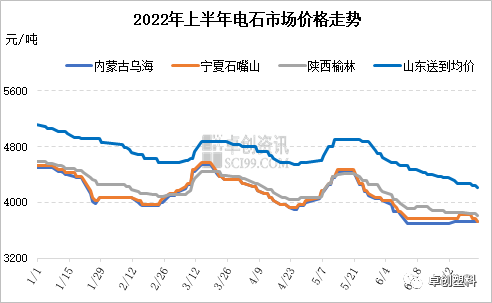

上半年電石市場受預期外刺激較小,供需關係脆弱,所以也持續在電石、PVC開工的不斷變化博弈中圍繞電石成本線調整價格。烏海電石出廠價從最高4500元/噸逐步下跌至3700元/噸。價格波動幅度逐步縮小。對下游PVC成本的影響相對偏小。

圖5

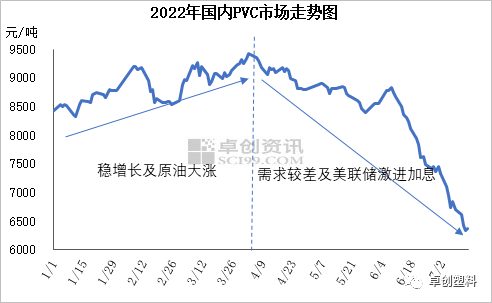

2022年上半年PVC市場價格整體呈現先漲後跌態勢,一季度震盪上漲,主要驅動在於穩增長和原油價格大漲兩方面。二季度連續回落,市場從交易預期轉向交易現實,主要驅動在於需求弱以及美聯儲激進加息。

圖6

由於PVC價格波動相對較大,而原料價格波動偏小,上半年PVC行業盈利主要受到PVC價格的變化而變化。

下半年宏觀預期不佳,行業利潤仍將偏低位運行

下半年PVC價格難有大的反彈,一方面由於宏觀預期不佳,居高不下的通脹壓力影響下,下半年美聯儲加息及縮表預期仍強烈,對大宗商品市場形成利空。而國內由於6月CPI同比增速上行至2.5%,超市場預期,另外隨着美聯儲連續加息,將影響國內進一步寬鬆的空間。

國內PVC供需面難有大的改善,下半年供應端增量或將大於上半年,但存量開工或將受到成本影響,同比產量增幅預期不大。但需求由於房地產依然低迷,目前暫時未有改善跡象,預計後期整體改善幅度不大。所以下半年PVC價格或將有超跌反彈,但在美聯儲加息背景下,反彈幅度預期不大。

而原料電石市場下半年市場仍會圍繞電石供需基本面的博弈而波動,在PVC傳統秋季檢修期的10月份前後,需求下降,電石價格有望跌至下半年最低水平,其餘時間段預計電石價格則在成本線或是成本線上200-300元/噸徘徊。

綜上可見,下半年國內PVC行業整體盈利預期仍然偏差,行業持續的虧損或將導致存量開工負荷率降低,從而重新使得PVC恢復平衡,PVC價格或有超跌反彈,行業有望扭虧爲盈,但盈利繼續提振難度較大。