從咖啡到奶茶再到冰淇淋,萬物皆要“植物奶”?

歡迎關注“新浪科技”的微信訂閱號:techsina

“植物奶+”成爲“圈錢”新公式?

撰文/ 黎炫岐 編輯/ 文婕

來源:鋅刻度

植物奶的風頭正越來越強勁。

在過去兩年間,燕麥奶通過攜手“新咖飲”,成爲植物奶賽道的“課代表”,一舉刷新了年輕人對“南椰樹、北露露、西唯怡、東銀鷺”四大傳統植物奶的刻板印象。緊接着,從OATLY,到國內本土品牌,推出的燕麥奶紛紛出現在各大商超的貨架上,賣出遠比牛奶昂貴的價格。

於是,不僅燕麥奶火了,“植物基”的概念也火了。不僅咖啡用上了植物奶,包括書亦燒仙草在內的不少奶茶品牌也推出了“植物基”系列,這股風甚至在今年“刮”向了冰淇淋賽道,和路雪、可愛多等品牌相繼推出了植物基雪糕。

一邊是年輕人因“低卡低脂”的標籤對植物奶紛紛種草,一邊是資本也對植物奶相關的新消費品牌迅速“上頭”,看上去,一個萬物皆要“植物奶”的時代就要到來,而“植物奶+”究竟是應運而生的新風口,還是新消費時代的又一個“圈錢公式”?

憑藉“低卡低脂”的標籤,就能翻新老賽道?

眼下的植物奶有多火?

打開小紅書、微博和豆瓣等社交平臺,從用戶對植物奶、燕麥奶的討論熱度來看:目前小紅書上對植物奶的討論筆記多達2萬篇,而燕麥奶的討論熱度則高達25萬篇;微博上“植物奶”話題下共有1.8萬討論和1665.6萬閱讀,而“燕麥奶”話題下則有258,5萬閱讀;至於豆瓣,在與低卡、咖啡、飲品相關的多個小組裏,也都能看見植物奶的蹤影。

而在線下的消費場景裏,則更容易看到“植物基”飲品。除了走進各大商超,能看見獨立成爲一個品類,以燕麥奶爲代表的植物奶單品,正佔據越來越多的貨架。

而更多飲品甚至冰品也是“植物奶+”的形式出現在年輕人的視野裏。

以OATLY的燕麥奶爲例,最初憑藉走進咖啡館而成功破圈,到2021年開始和奈雪的茶、書亦燒仙草、益禾堂、湊湊等各大奶茶品牌聯名,推出了各種聲稱“輕負擔”的植物基系列奶茶,再到今年聯合盒馬推出植物基雪糕、後又推出“麥輕雪”系列燕麥雪糕……

“其實我就是從燕麥拿鐵開始喜歡上燕麥奶的。”23歲的虞山如今似乎離不開燕麥奶了,她的冰箱裏,眼下囤有各大品牌的燕麥奶。而市面上跟燕麥奶相關的大部分飲品,虞山也忍不住去嚐嚐,“喝咖啡時用燕麥奶替代全脂奶已經成爲我的常規選擇,而許多奶茶店推出的燕麥系列我也試過。我自己在家裏喝的,或者用來自己做咖啡的,也都是燕麥奶。”

虞山選擇燕麥奶有一個很重要的因素,“大家都在宣傳說燕麥奶低脂低卡,應該會更適合想減肥的我。”

在虞山看來,“植物奶”是個新概念,“當各大品牌都提出植物奶更健康,熱量低,無負擔,年輕人自然會覺得一個更好的飲品出現了。”

小紅書上,植物奶的“風”很大

正如虞山所說,打開各大短視頻平臺,時不時就會跳出一條“低卡低脂飲料推薦”、“減脂期也可以喝的快樂水”,而打開小紅書,也能看到不少“低卡奶茶點單攻略”、“低卡減脂好物推薦”……在這種“全民減脂”的年代,“植物奶”的走紅可以說是應運。

儘管大部分年輕人和虞山一樣,以爲“植物奶”是個代表健康的新概念,但實際上如果你對植物奶稍有了解,就會發現其實這本是個老掉牙的傳統賽道,甚至有不少植物基飲品曾是你童年的味道。

事實上,從廣義上來看,豆奶、椰子汁、核桃露、杏仁露和花生露等傳統植物蛋白飲料就算是“植物基”飲品賽道上的老玩家,只不過,伴隨着新消費時代的到來,傳統品牌的“光環”逐漸消散,尤其是在過去很長一段時間內,國內在植物奶上,都保持着最初以蔗糖、香精、穩定劑、乳化劑的添加工藝爲基礎的配方,沒有太大的創新,導致這一類產品一度被年輕人冷落。

直到以OATLY爲代表的新興植物奶更巧妙地將其定位成牛奶替代物,併成功聯手大熱的新咖飲賽道,年輕人的目光纔再度聚焦於此。

而以燕麥奶爲代表的新一代植物奶,往往以“低糖低脂”、“高膳食纖維”和“零添加”爲產品賣點,比如可可滿分和穀物星球給燕麥椰乳產品打出了四個0的標籤:0果糖、0乳糖、0膽固醇、0反式脂肪酸;oatoat除了強調“0蔗糖、0乳糖”,還表示“也沒有任何代糖”;植物標籤更直接宣揚功能:去油去膩,腸道小刷子;不添負擔,拒絕乳糖不耐受。

可見,新一代植物奶正好迎合了當代年輕人的消費趨勢和喜好,順利翻新了這條老賽道。

年輕人上頭,資本熱捧,品牌混戰

在燕麥奶掀起的風潮下,“植物奶”覆蓋的品類越來越多,大豆、杏仁、核桃,土豆、亞麻籽、豌豆黃、大米紛紛開始“產奶”了。

而植物奶的身價也水漲船高。據“36氪”計算,在電商平臺上,銷量最火爆的純牛奶 1L 平均價爲 9.9 元,而燕麥奶爲 27.4 元,椰奶爲 12.5 元。而鋅刻度搜索發現,目前大部分250ml的植物奶價格在7-8元左右,而牛奶價格在3-6元,植物蛋白飲料價格在1-4元。

價格雖高,年輕人卻依然願意爲此獻上錢包。

從銷售數據來看,據天貓《2020植物蛋白飲料創新趨勢》報告顯示,2020年我國植物蛋白飲料市場增速高達800%,購買人數上升900%,在市場中成長貢獻佔比達15.5%。

其中,據艾媒諮詢《2022-2023年全球植物基市場及中國燕麥奶消費趨勢分析報告》顯示,燕麥奶的勢頭尤其強勁。2020年中國燕麥奶的市場規模達到17.5億元人民幣,同比增長率高達153.6%,2021年中國燕麥奶的市場規模達也同樣呈現一倍多的增長,同比增長率爲141.7%。

“目前植物奶的主要消費羣體還是以年輕人爲主,一方面他們對食品飲品有更多的‘減脂’需求,另一方面也更容易接受新品類,畢竟他們其實離咖啡、奶茶這些會使用到植物基奶的場景更近。”Sally是一家咖啡店的店長,據她觀察,在下單時會選擇替換基奶爲燕麥奶的消費者多在20歲-35歲左右,“可能他們更容易從各大種草平臺瞭解到植物奶。”

而Sally的觀察和各大品牌的目標用戶畫像的確是一致的。據工商信息平臺,可可滿分的椰乳飲料品類建議零售價爲8.9元/330ml,主要目標用戶是“18-35歲一、二線城市的年輕用戶”;定位是“圍繞植物基和健康生活的新健康飲料食品企業”的穀物星球,其核心用戶也是“18-35 歲的都市和白領。”

於是,一邊是年輕人迅速上頭捧紅賽道,一邊是越來越多本土新品牌湧入賽道,且贏得了資本的厚愛。

大部分本土新品牌都成立於近兩年。 圖片來源:天眼查

據億歐智庫統計,從2019年7月到2021年8月,共有10個本土植物奶初創品牌拿下了17輪融資。

鋅刻度發現,oatoat和可可滿分都在一年內分別拿到4輪和3輪投資,穀物星球、植物標籤、每日盒子則在半年內連續完成兩輪融資,歐扎克單輪最高融資金額上億。

此外,鋅刻度在工商信息平臺上搜索發現,目前和“植物奶”相關的企業多達5000餘家,且其中有2000餘家成立於五年內。

而除了新品牌,各大老字號也不甘放棄這塊蛋糕,從跨國巨頭如雀巢、聯合利華到中國本土的中糧、伊利、農夫山泉、維他奶等,均紛紛推出了對標OATLY的燕麥奶產品。

用營銷“砸”出的身價,值嗎?

正如上文中提到的,植物奶的價格遠遠超出牛奶,卻還坐擁巨大潛在市場。那麼,年輕人們花更多的錢買植物奶,真的值嗎?

實際上,植物奶的價格“貴”並非真的“貴”在原材料本身,而更多“貴”在供應鏈和營銷。

從供應鏈來看,每日盒子的創始人樊樹星曾在接受《壹覽商業》採訪時曾表示:“其實,植物奶比動物奶的成本要低,抗週期的能力也更強,但是因爲現在還沒有形成規模化生產,整體的運輸、倉儲、損耗等後端成本較高,因此在定價上偏高。”

但真正的“重頭”還是在於營銷。從“燕麥奶第一股”OATLY來看,OATLY於5月初發布的2022年第一季報顯示,營收爲1.662億美元,同比增長18.6%,但其歸母綜合虧損達到1.1億美元,同比2021年一季度擴大258.37%,毛利潤則同比去年減少了約63%。

表面來看,虧損是因爲疫情封控,但其在營銷上也沒少“燒錢”。據此前的財報顯示,OATLY的銷售和一般行政費用2019年爲9344.3萬美元,2020年達1.68億美元,2021年則同比上漲110%至3.5億美元。

OATLY亞洲區總裁張春此前也在“長江創創社區”的採訪中表示,OATLY也在不斷嘗試新模式,比如入駐抖音、小紅書等平臺,一方面增加和消費者的觸點,另一方面增加品牌聲量,傳播健康、環保、可持續等品牌理念,通過加強與粉絲的互動,將公域流量轉化爲私域流量。

而衆所周知,這些渠道的投放可謂是“重金換流量”。

而國內的本土品牌選擇的路徑和OATLY也沒有太多差別。

鋅刻度注意到,包括每日盒子、穀物星球、oatoat等在內的本土植物奶初創品牌也在抖音和小紅書上高頻露出。

而《壹覽商業》提到,有一個行業“潛規則”是,選擇植物奶的新一代消費者對價格其實並不敏感,“對於燕麥奶而言,消費者是沒有價值認知錨點的,甚至在喝之前都不知道燕麥奶是什麼味道。對於剛面世的新產品,稍微抬高一點價格,更能促進品牌的發展,使得品牌可以有利潤去投入到產品的研發和推廣。”樊樹星表示。

但從消費者的角度來看,或許並非如此。

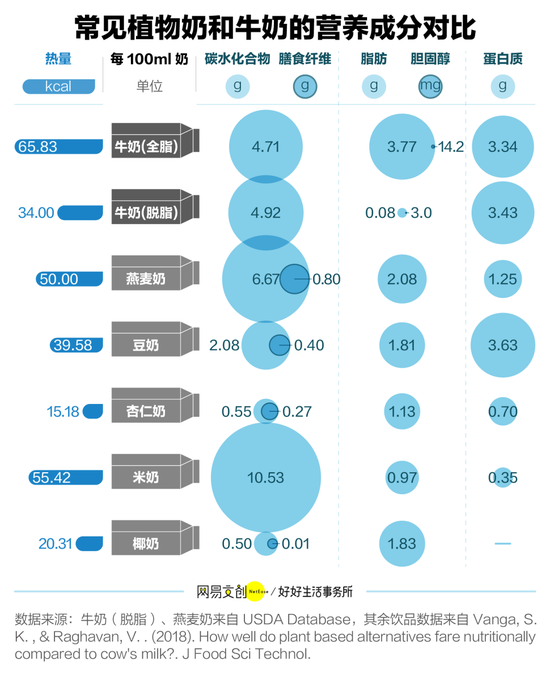

圖片來源:網易文創/好好生活事務所

事實上,消費者對植物奶的認知正逐漸增多,在各大社交平臺上也開始出現“不要迷信植物奶”的各類科普測評。

包括植物奶作爲營銷賣點的“低熱量”,也有一些數據證明其實其並沒有太大優勢。正如“36氪”在文獻和 USDA Database 中得到數據,在熱量方面,植物奶的表現確實要比全脂牛奶低。但像是市面上最火的燕麥奶,熱量並沒有特別明顯的優勢,只比全脂牛奶低 15.83 大卡熱量。燕麥奶、豆奶、米奶的脂肪和熱量都超過了脫脂牛奶。

“當消費者逐漸趨於理智,度過了對植物奶的新鮮期之後,就不一定樂意爲其的高溢價買單了。”正如Sally所說,植物奶的濾鏡或許是有時效性的,“一旦打破濾鏡,植物奶值不值現在這個身價,或許就得打個問號了。”