Mysteel解讀:2022年上半年棉花產業進出口形勢分析

我的鋼鐵網

受各種因素影響,2022年上半年國內棉紡供需結構發生較大變化,筆者主要通過棉花產業各項數據來分析進出口形勢。

圖1 2021-2022年中國棉花進口情況

圖2 2021、2022年1-6月中國棉花進口結構

國內棉花供應較爲充足,紗廠開機不足,商業庫存消化緩慢,尤其是2022年3月下旬以來,內外棉價差持續倒掛,進口棉消費需求減弱。如圖1所示,2022年1-6月中國棉花累計進口114.23萬噸,較2021年同期減少40.44萬噸,減幅26.15%。2022年1-6月中國棉花累計出口1.03萬噸,較2021年同期增加0.96萬噸,大約增長14倍。如圖2所示,2022年1-6月棉花進口國主要爲美國、巴西和印度,佔總量的89.33%,其中,美棉累計進口69.60萬噸,佔比60.93%,較2021年同期增長21個百分點;巴西棉累計進口28.76萬噸,佔比25.17%,較2021年同期下滑4.42個百分點;印度棉累計進口3.68萬噸,佔比3.23%,較2021年同期減少17.64個百分點。隨着海運陸續恢復,前期相對低價鎖定的美棉資源陸續發運到港,3-6月連續4個月進口量超過13萬噸;2021年度印度棉花產量下降、消費上升,印度將4月13日發佈的棉花免稅進口政策結束期自9月30日延長一個月至10月31日,5-6月印度棉花出口我國數量僅0.42萬噸,同期貝寧棉數量0.98萬噸。

圖3 2021-2022年中國紗線進出口情況

圖4 2021、2022年1-6月中國棉紗進口結構

2022年1-6月中國紗線累計進口72.90萬噸,較2021年同期減少41.19萬噸,減幅36.10%,月度同比減幅均高於22%。中國1-6月紗線出口14.45萬噸,較2021年同期減少0.84萬噸,減幅5.80%。如圖4所示,從1-6月紗線出口國來看,越南紗線佔比仍居榜首,累計進口39.93萬噸,較2021年同期擴大8.36個百分點至54.77%;巴基斯坦紗線累計進口9.36萬噸,佔比下滑1.66個百分點至12.85%;印度紗線累計進口5.03萬噸,佔比下滑7.18個百分點至6.91%,同期進口烏茲別克斯坦紗線7.37萬噸,佔比達到了10.11%。因原料產地要求,部分企業採購進口紗生產產品,但由於外貿訂單稀少,以及外紗價格大漲等原因,紗線進口市場表現不溫不火。

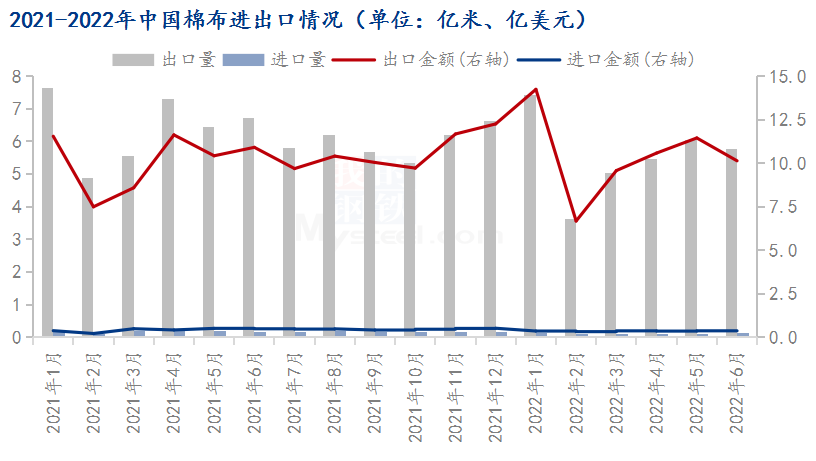

圖5 2021-2022年中國棉布進出口情況

圖6 2021-2022年中國紡織品服裝出口金額統計

2022年1-6月中國棉布出口金額62.65億美元,較2021年同期增加3.42%,出口量33.37億米,同比減少13.40%。中國1-6月棉布進口金額2.13億美元,同比減少13.40%,進口量0.64億米,同比減少34.01%。2022年1-6月中國紡織品服裝累計出口金額1564.89億美元,同比增長11.66%,其中紡織品累計出口金額763.19億美元,同比增加11.32%,服裝累計出口金額801.71億美元,同比增加11.98%。雖然1-6月紡織品服裝出口金額同比大增,但從棉布出口金額同比增加、出口量同比減少,以及後者減幅高於前者增幅來看,推算1-6月紡織服裝出口數量亦表現爲減少。