門店內部人士註冊?董事長套取資金?名創優品稱做空報告無根據

名創優品特許經營的商業模式被指造假,知名做空機構聲稱公司高管和內部人士祕密持有數百家門店。

當地時間7月26日,Blue Orca Capital發佈做空名創優品的報告。在這份30頁的做空報告中,Blue Orca指出,這家零售企業宣稱在中國99%的門店由獨立特許經營商運營,但在該機構爲期7個月的調查中,他們發現有數百家商店是由名創優品高管或與該公司董事長關係密切的個人祕密擁有及經營。

Blue Orca推特截圖

7月27日,名創優品集團控股有限公司(09896.HK,NYSE:MNSO)在港交所發佈自願公告回應稱,該報告毫無依據,且包含有關本公司資料的誤導性結論及詮釋。名創優品相關人士向澎湃新聞記者表示,預計今天晚些時候會有進一步公告回應。

Blue Orca是美國一家空頭投資公司。Soren Aandahl擔任該機構的首席投資官。該做空機構曾做空過包括新氧(NASDAQ:SY)、中國飛鶴(06186.HK)、康哲藥業(0867.HK)、拼多多(NASDAQ:PDD)、萬國數據(NASDAQ:GDS)等多家中國企業。

7月27日,名創優品(09896.HK)大跌10.87%,報收12.46港元。

稱百家特許經營門店是公司內部人士註冊

Blue Orca這份做空報告的邏輯是,名創優品這一品牌正在衰弱,商店陷入困境,因而難以吸引加盟商,公司爲了向投資者展現門店增長,或不得不選擇祕密開設和經營門店。

據名創優品披露的截至2022年3月31日的第一季度業績,報告期內,該公司在中國直接運營的只有11家名創優品店與4家潮玩品牌TOP TOY門店,其餘3186家名創優品第三方商店由零售合作伙伴和分銷商經營,88家TOP TOY第三方商店由零售合作伙伴運營。

名創優品在今年6月27日披露的聆訊後資料集中稱,其在中國本土市場的成功離不開名創合夥人模式的高效性及規模化運營。這家零售商表示,在這種模式下,名創合夥人調動其資源開設、經營合夥人自有的名創優品門店,而集團則授權合夥人使用品牌,按約定比例進行門店銷售結算,從而以輕資產的方式快速擴張門店網絡。

Blue Orca則認爲這一敘事“是一個謊言”,該機構從2021年11月開始調查名創優品這一商業模式,其稱至少有620家所謂的獨立特許經營門店是以名創優品內部人士或高管的名義註冊的。

例如,Blue Orca發現名創優品副總裁兼海外首席運營官黃錚擁有10家名創優品店鋪。

天眼查顯示,黃錚在深圳市福田區卓錚錚百貨店等十餘家百貨店擔任法定代表人。Blue Orca對比了這些實體店的註冊地址與名創優品商店的位置後發現,其中有10家百貨店實爲名創優品門店。天眼查顯示,這10家百貨店中已有6家被註銷。

Blue Orca通過對比企業註冊地址及實體店位置來取得證據來源:Blue Orca推特

名創優品集團執行董事、執行副總裁李敏信也被Blue Orca發現擔任9家名創優品實體店的註冊所有者,其中一些實體店名稱中帶有“名創優品”,並在2013年名創優品成立那年設立,做空報告認爲這些門店是多年來關閉的“原名創優品店”。

Blue Orca調查發現,TOP TOY也存在類似的情況,有34家門店由名創優品集團的關聯方祕密擁有,佔所有TOP TOY門店近37%。

這份做空報告據此認爲,這表明名創優品向投資者隱瞞了這數百家非特許經營門店的成本,該公司的實際利潤率可能顯著低於其對外披露的數據,並且從根本上掩蓋了其真實的商業模式,“更像一家衰弱的實體運營商”。

董事長套取上市公司資金?

在對名創優品的商業模式提出尖銳質疑後,Blue Orca還“炮轟”名創優品董事長葉國富,稱其通過內部交易從上市公司抽走了數億美元。

名創優品於2020年10月在紐交所上市,而在兩個月後,名創優品就宣佈公司與葉國富成立一家註冊在英屬維爾京羣島(BVI)的合資企業,來在中國建立新總部,葉國富通過其獨資擁有的實體持有該合資企業80%股份,名創優品持有20%。

Blue Orca認爲,“這筆交易十分可疑”,根據他們的經驗,中國公司通過內部人士購買土地唯一的原因是通過交易竊取上市公司的資金,而英屬維爾京羣島又是“一個極不透明的司法管轄區”,無需向審計師和投資者作有意義的披露。

Blue Orca質疑名創優品董事長通過BVI架構抽取上市公司資金來源:Blue Orca推特

據羊城晚報報道,2021年1月,該合資公司的子公司名優產業投資(廣州)有限公司競得廣州市海珠區一宗經營性用地。該地塊的競買保證金約3.46億元,成交價約17.3億元。

Blue Orca指出,名創優品曾在公開文件中承認,公司於2020年12月爲購買土地提供初始保證金,直到2021年10月前,這家合資公司沒有收到額外資金。

2021年10月,名創優品以6.95億元收購了葉國富手中合資公司80%的股份,在這筆收購的下一天,這家合資公司的實收資本增至近18億元。Blue Orca指出,從中國企業記錄來看,葉國富從未向該合資企業投入任何資金,“我們認爲這是股東財富赤裸裸地轉移給董事長”。

這份做空報告進一步指出,葉國富還擁有其他四個房地產開發項目,包括價值100億元的名創優品研發物流中心產業園項目。該機構懷疑,這些交易也是通過複雜的BVI結構,使葉國富得以在未來將項目出售給上市公司以抽取資金。

特許經營費連年下滑?品牌價值下降?

Blue Orca還直接批評了名創優品的業績表現,認爲其“是一家正在衰弱的零售商”。

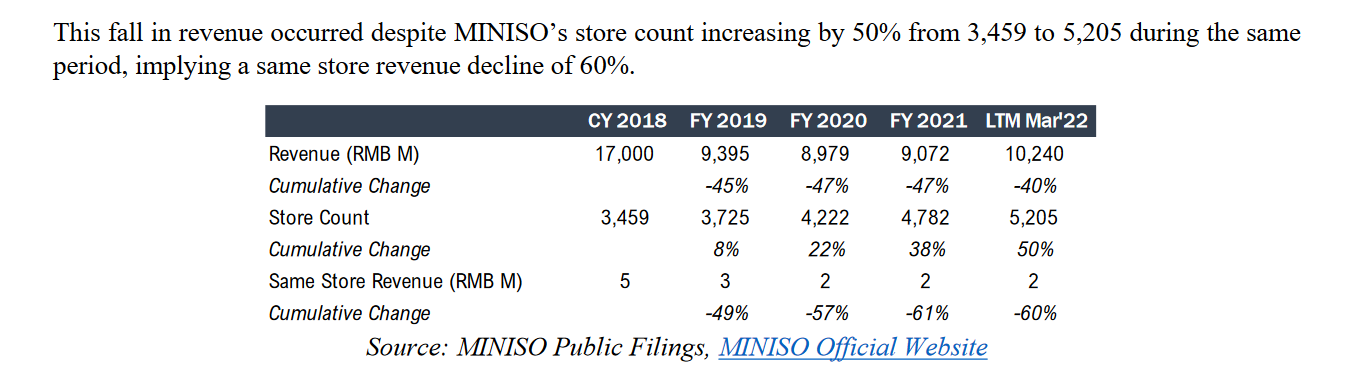

Blue Orca指出,名創優品的營收較2018年的峯值170億元萎縮了40%以上,並且特許經營費在過去兩年中下降了63%,這表明該業務對零售合作伙伴的吸引力在變弱。

值得注意的是,這份做空報告中引用的2018年營收數據,爲此前名創優品在其官網披露,目前名創優品官網的“發展歷程”一欄已刪去了這一表述。

Blue Orca稱名創優品的收入從2018年下滑逾40%來源:Blue Orca做空報告

名創優品最新招股書顯示,截至2021年6月30日止財政年度,公司收入爲90.72億元。但值得注意的是,名創優品在招股書中還提供了弗若斯特沙利文報告的數據,2021年,公司通過名創優品門店網絡銷售的產品GMV(商品交易總額)總計約人民幣180億元。

據這家零售商披露的數據,截至2019年、2020年6月30日止財政年度,名創優品收入分別爲93.95億元及89.79億元。而該公司最新披露的季度業績顯示,截至2022年3月31日的2022財年第三財季,名創優品總營收23.4億元,較上年同期增長5%。

Blue Orca還從一位前名創優品的區域經理處得知,從2019年下半年開始,這家零售商的門店收入和盈利能力都在下降。而一位前名創優品經理則向Blue Orca透露,由於市場飽和、競爭以及高昂的租金成本,許多特許經營商幾乎沒有賺到錢。

這家做空機構查看歷史網頁發現,名創優品在2020年12月向中國潛在加盟商公佈的特許經營費爲每年8萬元,產品保證金75萬元。而從2021年開始,這項特許經營費削減至一年5萬元,產品保證金降至60萬元。2022年,特許經營費進一步降低至每年2.98萬元,較2020年下降63%,產品保證金爲35萬元。

Blue Orca據此認爲,特許經營費大幅降低意味着名創優品的品牌價值下降,也侵蝕了這家零售商未來發展的財務健康,這家公司每年或損失上億元特許經營費帶來的收入。