滬膠短期頹勢難改

期貨日報 作者:趙文婷

不確定性風險增加

當前全球宏觀面走弱,經濟衰退擔憂持續發酵,商品市場面臨一定的系統性風險。因此,預計短期滬膠維持弱勢運行,破位後不排除仍有繼續下跌的可能。後續關注美聯儲7月議息會議及美國二季度GDP數據。

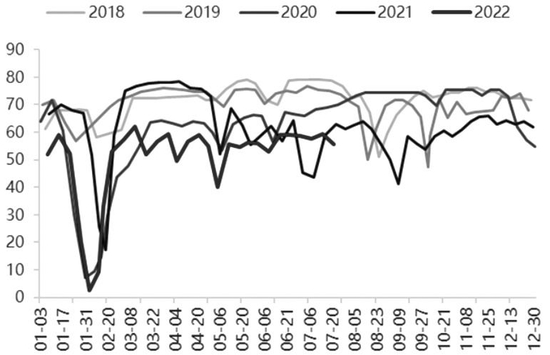

圖爲全鋼胎開工率走勢

6月以來,在美國通脹數據持續爆表、美聯儲貨幣政策維持鷹派以及全球經濟前景逐漸惡化的共同驅動下,市場“衰退交易”急劇升溫,大宗商品市場出現系統性調整。受聯動性影響,橡膠期貨價格連續走跌,2209合約一度下探11490元/噸,創下兩年來最低水平。而從橡膠基本面來看,供應端新膠產量呈逐步放大趨勢,需求端尚未見到明顯起色,輪胎廠家整體開工延續弱穩態勢。因此,供需層面同樣缺乏利多提振,疊加外部宏觀不確定風險增加,天膠暫難擺脫低位徘徊局面。

商品市場繼續承壓

美國6月CPI同比上漲9.1%,爲1981年以來的最高紀錄,爲了降低通脹水平,美聯儲可能將繼續採取激進的措施。近期,IMF就2022年美國經濟增長預期再次進行了下調,從6月下旬預測的2.9%下調至2.3%。世界銀行同樣宣佈下調2022年全球GDP增速預期,由1月預測的4.1%下調至2.9%。在美聯儲大幅加息預期疊加避險需求上升的推動下,美元指數飆升至近20年來高位,進一步打壓了大宗商品價格。當前來看,大宗商品的價格驅動更多由外圍宏觀因素主導,在“衰退預期”的陰霾下,商品市場仍將面臨一定的下行壓力。

從供需層面來看,決定橡膠價格波動方向的核心因素依舊在於需求端。今年以來,輪胎市場陷入供需失衡的困境,導致貿易環節貨源自上而下流通不暢,輪胎企業成品庫存持續高位,進而對開工產生負向反饋。截至7月22日,全鋼胎開工負荷爲55.21%,較去年同期下跌7.53個百分點;半鋼胎開工負荷爲65.00%,較去年同期上漲6.35個百分點。半鋼胎廠家開工情況相對較好,得益於國內配套市場迎來好轉。

下半年進口將回升

汽車市場,對於橡膠行業來說,消費量佔比較高的是重卡。6月我國重卡銷量爲5.51萬輛,環比增長12%,同比下降65%;上半年,重卡累計銷量僅37.95萬輛,較去年同期大幅下滑64%。重卡市場萎靡不振,拖拽全鋼胎整體開工水平持續位於六成以下。不同於內銷市場,上半年輪胎出口市場表現強勁,1—6月,我國共計出口輪胎363萬噸,同比增長7.7%。下半年需警惕高位出口背後面臨的隱憂,歐美製造業PMI處於回落趨勢之中,歐美央行加快收緊貨幣政策步伐,全球經濟衰退風險上升,後續需要關注海外需求回落對國內輪胎出口需求的不利影響。

從供應端來看,國內外產區原料不斷上量導致膠水價格大幅回落。目前泰國膠水價格在52.5泰銖/kg,相較於6月上旬的高點大幅下跌22%,杯膠價格較爲堅挺,基本在47—48泰銖/kg區間波動,使得膠水與杯膠的價差快速收窄至4—5泰銖/kg。下半年全球天膠迎來旺產季,國內進口也將呈回升態勢,若下游需求未能向好且出現明顯增量的話,屆時國內庫存有加速累庫的可能。

伴隨期價的重挫,天膠現貨價格同樣呈大幅走低態勢,部分下游工廠低價採購意願有所提升,因而對現貨價格存在一定支撐,導致期現價差深度迴歸,目前2209合約已經貼水全乳膠以及人民幣混合膠現貨價格。從基差角度來看,盤面繼續深跌空間相對有限。但是從橡膠產業鏈供需矛盾以及宏觀環境來看,均難以對價格形成向上動能。國內外主產區雖然時有受到天氣擾動影響,但是整體供應季節性放量趨勢未改。而輪胎廠家在弱需求、低開工以及高庫存背景下,對原料天膠的採購僅以剛需爲主。此外,當前外圍宏觀面走弱,經濟衰退擔憂持續發酵,商品市場面臨一定的系統性風險。因此,預計短期滬膠維持弱勢運行,破位後不排除仍有繼續下跌的可能,後續關注美聯儲7月議息會議及美國二季度GDP數據。(作者單位:東吳期貨)