OPPO放貸,下一個趣店?

歡迎關注“新浪科技”的微信訂閱號:techsina

手機錢包的流量神話,架不住信任感的流失。

作者丨王思原 編輯丨伊頁

來源:科技新知

如果不是大張旗鼓的搞預製菜,羅敏“校園貸鼻祖”的身份估計不會被扒得如此徹底,手機大廠OPPO“偷偷”發力互金的事可能也不會再被放到聚光燈下。

一時之間,網貸再次成爲衆矢之的,暴力催收、裸條貸款等輿論記憶一併重歸。

根據最新消息,重慶隆攜小額貸款有限公司(下稱:隆攜小貸)近期發生工商變更,註冊資本增加至50億元,成爲第十家註冊資本達50億元的網絡小額貸款公司。

而股權穿透圖顯示,隆攜小貸疑似實際控制人爲段要輝,持有49.95%股份,爲第一大股東。段要輝爲OPPO老兵,曾任OPPO互聯網事業部負責人,目前爲集團副總裁、手機產品線總裁。

“手機廠商做消費金融,具備有碾壓性的主場優勢,比如對場景的把控能力、自帶風控大數據、強大的線下渠道和現成的銷售、內置貸款APP和定價能力等等。”一位金融業內人士表示,“但在當下監管力度趨嚴,人人喊打的背景下,逆勢加碼並不是個好選擇。”

OPPO萬萬沒想到“抄底”互金的動作,撞上羅敏校園貸的熱議風口。 拋開情緒面的影響,手機廠商與互聯網金融的組合還有多少作爲的空間,依然值得深究。

找不到的第二曲線

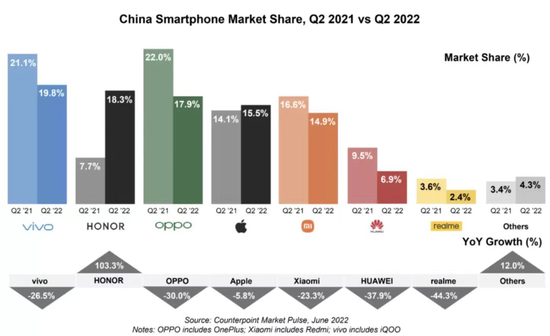

時至今日,OPPO雖然還是國內智能手機行業TOP5的玩家,但僅憑主業已經很難再持續成長。根據Counterpoint數據顯示,OPPO(包括一加)2022年Q2的市場份額爲17.9%,同比下降30%,在國內五大智能手機品牌中跌幅最大。

宏觀上,2022年第二季度中國智能手機銷量同比下降14.2%,銷量比遭受疫情影響的第一季度還低12.6%,不及2016年第四季度歷史銷量峯值的一半。

國內手機紅利日漸乾涸,要想突破營收瓶頸,OPPO能做的自然是多元化:衝擊高端智能手機市場、開拓海外市場以及發展IoT業務,但三者暫時皆未能成爲可以拿得出手的第二增長曲線。

OPPO推動產品高端化,面對蘋果“加量不加價”的降維打擊,以及產品上未能做出行業性突破,在市場上並沒有收穫太多的聲量。

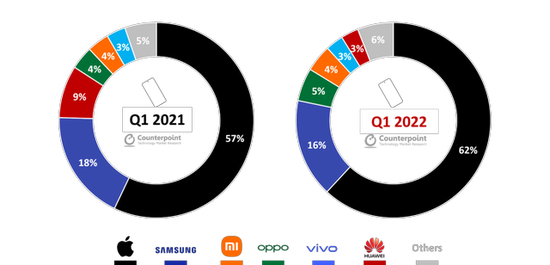

數據顯示,2022年Q1,全球高端智能手機(約人民幣2680元以上)中,OPPO和vivo分別均佔據5%和3%的市場份額,相較一年前幾乎沒有變化。作爲對比,蘋果的市場份額爲62%,同比增長5%。

海外市場方面,Canalys數據顯示,2022年第二季度OPPO在印度的市場份額爲15%,位居第五位,同比僅增長2個百分點;在歐洲市場,2022年第一季度,OPPO位列歐洲智能手機市場第五位,而4%的同比增長率也僅位居西歐市場第四位。

或許是因爲在中低端和高端市場均看不到進一步突破的希望,OPPO已經開始收縮戰線。日經亞洲援引供應鏈消息稱,OPPO和vivo將在2022年Q2和Q3砍單約兩成,“以消化目前通路上累積的過多庫存。”

IoT可以說是主流手機廠商最看重的增長點,OPPO也不例外,但多年發展始終未能實現盈利。據36氪2021年報道,OPPO的IoT業務板塊一直處於虧損狀態,2020年的虧損甚至高達數億。而對比小米的IoT業務,季度營收已超兩百億元,全年毛利潤超百億元。

主業不景氣,第二曲線遲遲開拓不出,互金這個離錢近、來錢快的業務自然成了最佳候補選項。

早在2018年,OPPO就開始組建金融業務線,2019年6月OPPO錢包正式上線,借錢功能也隨之預裝進了所有OPPO手機中。

隨後OPPO逐步上線了“支付、貸款、理財、聯名信用卡”等金融服務。包括旗下分子貸,還有與第三方合作的4個平臺:安逸花、易借款、好期貸、任性貸。

在拿到隆攜小貸的牌照後,OPPO上線了獨立APP歡太金融,跳出內嵌錢包的侷限性,並且增加了更多借款場景。而這次增資更是直接爲OPPO以後的放貸業務拓寬了道路。

其實OPPO選擇加碼互金業務,除了繼續尋找第二增長曲線外,更看重此業務的可行性早已得到了同行驗證。

小米金融不好抄

雖然手機廠商屬於硬件企業,但是智能手機具備移動互聯網載體的屬性,也決定了智能手機廠商可以通過“入口”賺用戶的錢。

螞蟻集團需要通過淘寶、支付寶等入口才能撬動貸款、分期等金融業務,智能手機廠商在某種程度上也掌握了部分入口。因爲在自家手機出廠時,這些手機廠商可以在系統中,集成自己的金融服務。

而在所有手機廠商中,最早入局互金的小米,在2015年6月成立小米金融,9月就上線了產品。並且,小米早早地拿下了網絡小貸、支付、銀行等牌照。

早早抓住牌照和業務機遇,給小米帶來不少甜頭。

根據公開數據顯示,2021年第二季度,其金融科技業務方面收入已經達到人民幣16億元。利潤方面,小米並未單獨披露,但包括消金業務在內的整個互聯網服務業務毛利率常年在70%以上。

參考螞蟻集團微貸科技平臺業務(包括花唄、借唄等產品),2020年上半年,其營收爲285.86億元,佔總營收的39.4%。同期,螞蟻集團的毛利率和營業利潤率分別爲58.58%和34.11%。

成功案例在前,證明金融業務的巨大潛力。並且對OPPO而言,除了線上借貸業務,利用四五線城市的門店場景來推廣金融業務,看上去比線上更值得期待。據媒體報道,OPPO線下門店數量超40萬家,並且在下沉市場擁有龐大銷售矩陣。

有業界人士認爲,倘若OPPO加大線下消費金融業務推廣力度,那麼對OPPO和渠道商的想象空間顯而易見。

另外,OPPO與其他廠商相比最大的優勢還是在於足夠下沉的用戶。

2016年的校園貸浪潮,使學生、年輕人成爲互聯網消費金融的主力軍。如今校園貸逐漸銷聲匿跡,手機預裝的小貸APP,成了下沉市場年輕人、學生羣體及部分信用風險意識不強的消費者的貸款渠道。

“如果站在同一起跑線,OPPO互金業務要比小米金融更有想象力。”一位業內人士分析道,“但現在受行業大環境影響等多方面因素影響,OPPO互金業務很難做起太大規模。”

信任難題解不開

從螞蟻IPO被叫停,到村鎮銀行暴雷事件,信任感已經成了消解手機錢包流量神話的最大公敵。

此前業內曾流傳過,某手機廠商把自己手機渠道的尾量增值借款以20%實收利息的價格導流給一家頭部互金,同時又反向操作,用30%實收利息的價格,從這家互金平臺買流量回來。如此操作令公衆疑慮重重。

不管是歡太金融、還是小米金融、華爲借錢,和銀行以及傳統消金企業相比,很難從這些專業金融機構手裏奪走更多的用戶信任。

而當越來越多的年輕消費者,被小額網貸嚴重透支,甚至存款營銷金融活動都出現暴雷時,如何真正做好互聯網金融的風控,依然是OPPO等廠商系金融玩家面臨的最大難題。

其實這些廠商系的品牌名聲完全可以撐起用戶對其的信任,只是這些名氣都是在製造業、消費圈裏一步一個腳印踩出來的,讓他們不敢輕易拿去風險過高的金融市場中賭博。

所以今天市場上能看到的只有歡太金融、天星金融這些跟手機品牌毫無直接關聯的名字。並且即便是在河南村鎮銀行暴雷,OPPO錢包等30多家互聯網金融平臺被廣大網友質疑推到臺前時,這些背後實控的品牌方也不敢站出來發聲表態。

“河南村鎮銀行事件發生,所有平臺消費金融業務的未來開展將遭遇重挫,此時如果有平臺站出來推卸責任,尤其是非金融主業的平臺,那整個集團的業務都會受到一定影響。”一位互金業內人士表示。

另外,據黑貓投訴顯示,OPPO旗下歡太金融開展的C端金融貸款業務,至今也未能擺脫暴力催收、盜取客戶信息威脅恐嚇、無法提前還款等衆多違法問題。值得一提的是,有網友竟遇到充值話費未到賬的情況,相比貸款這種複雜業務,這種基礎業務上出現的錯誤,更會丟失用戶對其的信任。

手機廠商對互金的普遍幻想來自流量和場景,但互聯網金融本質仍是金融,金融核心則是風控。風控做得好,這門生意才能長久。當下互金行業已經從跑馬圈地進入精細化運營階段,積極擁抱監管,立足合規建設,這是未來所有玩家的基本準則。