中金:歐洲能源短缺 繼光伏儲能後熱泵採暖受益

來源 中金點睛

歐洲能源短缺,導致電價、天然氣價格大幅上漲,冬季天然氣取暖或也將出現天然氣短缺。市場已經關注到光伏儲能需求大幅增長。我們注意到空氣源熱泵作爲高效取暖設備,需求也在大幅增長,歐盟國家出臺補貼政策。

歐洲能源短缺,推動光儲熱需求快速增長。俄烏衝突以來,歐洲傳統能源價格持續走高,推升歐洲通脹壓力,至今年7月底,MCX天然氣指數、鹿特丹煤炭指數和布倫特原油指數均較俄烏衝突以來上漲90%、80%和10%。2022年俄烏衝突後,歐洲能源自主及轉型目標更加緊迫。2022年3月,歐洲議會批准將2030可再生能源目標提升至30%。歐洲短期內傳統能源供給受限,長期歐洲將加速能源結構轉型。能源短缺導致歐洲電價飆升,2Q2022歐洲光伏PPA電價環比+14%,同比+40%,光伏(發電側)、儲能、熱泵(用電側)需求高速增長。

使用熱泵採暖具有節能、清潔的特性。熱泵是利用電力實現熱量從低溫部位向高溫部位傳遞的一種高效節能裝置,通過熱量轉移的方式實現供熱,且不會產生污染。熱泵依據取熱來源的不同可分爲地源熱泵、水源熱泵及空氣源熱泵,利用空氣作爲低溫熱源的熱泵,就稱爲空氣源熱泵。我們以北京採暖季費用測算,熱泵比普通電採暖節省費用50%。空氣源熱泵產業鏈上游包括:壓縮機、閥件、換熱器、水泵等零部件;下游涉及的終端應用場景包括:熱水器、取暖、烘乾及特種應用,熱泵熱水市場和熱泵採暖市場佔據國內內銷市場的90%以上,半數的空氣源熱泵設備應用於供暖市場。

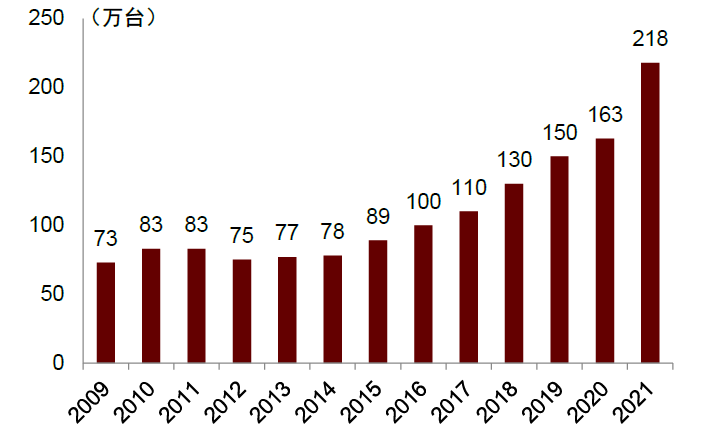

海外熱泵需求強勁帶來出口機遇。歐洲2021年的熱泵銷量218萬臺,同比+34%;前兩大市場法國、意大利分別同比+36%、+64%。歐洲各國陸續出臺熱泵鼓勵政策,其中補貼政策居多。今年5月,歐盟公佈的“RepowerEU”能源計劃則更清晰地提到“將熱泵的部署速度提高一倍”,該能源計劃中,歐盟將在未來五年內安裝1000萬臺熱泵。根據BSRIA諮詢的測算,到2030年空氣源熱泵CAGR可能達20%左右。2021年我國出口空氣源熱泵7.93億美元,同比增長超過99.7%。2022年以來歐洲的能源緊缺、電價上升進一步催生熱泵需求,1Q22我國熱泵出口金額同比+100.0%,我們預計全年熱泵出口金額或繼續實現翻倍以上增長。

風險

歐盟政策方向變化;傳統能源價格大幅下降。

從歐洲能源短缺說起

歐洲能源對外依賴性強,俄烏衝突加劇歐洲通脹焦慮

歐盟能源受俄羅斯掣肘,高度依賴其石化能源。長期以來,俄歐雙方在能源經貿上彼此依賴。2020年,歐洲自俄羅斯進口的油品(原油+成品油)、天然氣和煤炭分別佔其消費量的31%、34%、21%。據歐盟統計局,來自俄羅斯天然氣進口量比重長期維持在38%以上。

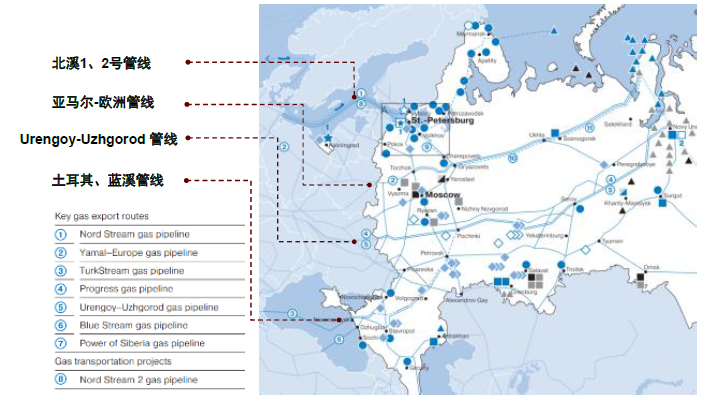

烏克蘭爲通歐天然氣重要通道,歐洲面臨供給風險。2021年俄羅斯向歐洲總輸氣量達1550億立方米,管道輸送能力超2000億立方米/年。俄烏衝突的爆發,加劇了歐美與俄羅斯的緊張關係,主要輸送管道存在以下供給風險:1)已建成的“北溪1號”、“北溪2號”運量均達550億立方米/年,但後者已被德國無限期叫停。2022年7月26日,俄羅斯又宣佈[1]將“北溪1號”流量降至20%。2)“亞馬爾-歐洲”管線330億立方米/年,其中一條支線經過烏克蘭。3)直接經過烏克蘭的管道中,合計有520億立方米/年的運輸能力。直接或間接面臨供給風險的管線運力,佔俄歐天然氣管線運力的50%以上。

圖表1:歐洲自俄羅斯進口天然氣主要管線

資料來源:gazprom 2021年財報,中金公司研究部

圖表2:歐洲依賴俄羅斯天然氣(單位:10億立方米)

資料來源:金融時報,BP Statistical Review of World Energy,中金公司研究部

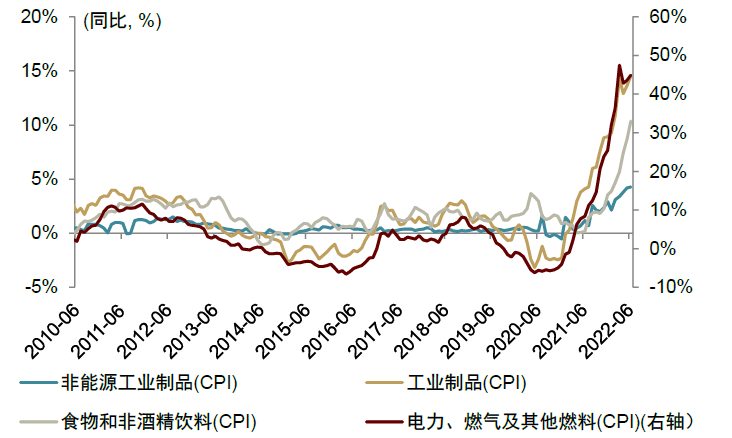

俄烏衝突以來,煤炭、天然氣及原油價格走高,推升歐洲通脹壓力。俄烏衝突帶來的直接結果是歐洲天然氣及其他能源品價格的飆升,歐元區調和CPI同比在2022年6月達到8.6%,爲歷史新高。截至2022年7月29日,俄烏衝突以來,MCX天然氣指數、鹿特丹煤炭指數和布倫特原油指數均較俄烏衝突以來上漲90%、80%和10%,居高不下的能源品價格成爲通脹的主要推動力,歐洲CPI項目中,“電力、燃氣及其他燃料”項飆升,同比高達44.9%,工業類製品CPI同比爲14.5%,也高於非能源製品同比的4.3%。

圖表3:歐洲能源價格在俄烏衝突後繼續走高

資料來源:Wind,中金公司研究部

圖表4:歐洲能源電力等價格對通脹貢獻顯著

資料來源:Wind,中金公司研究部

歐洲光儲熱需求進一步增長

歐洲在俄烏衝突前便規劃向“低碳”轉型。1)首先,歐洲可再生能源規劃較早。1997年歐盟發佈《可再生能源計劃書》爲其開端,此後於2007年,歐盟理事會通過《2020年氣候和能源一攬子計劃》,該計劃最終於2008年經歐洲議會批准並具備法律效力,計劃將歐盟溫室氣體排放在1990年基礎上降低20%。2)歐盟在此後的氣候協議或計劃中不斷提升能源結構與能效目標。2014年通過的《2030年氣候與能源政策框架》則計劃在1990年基礎上溫室氣體排放降低40%。2020年3月,歐盟委員會公佈《歐洲氣候法》草案,以立法的形式明確,歐洲到2050年實現“碳中和”。此外,歐盟層面,REPower在2021年發佈的一攬子計劃基礎上,將屋頂光伏、生物甲烷、綠氫和熱泵的發展目標大幅提前。

2022俄烏衝突後,歐洲能源自主及轉型目標更加緊迫。2022年3月,歐洲議會批准將2030可再生能源目標提升至30%。隨着歐洲強調獨立性,歐洲對新能源相關組件需求有望進一步提升,向新能源轉型大概率是歐洲能源自主目標的“最優解”。短期內:傳統能源供給受限。歐洲目前的傳統能源供給不足。煤炭行業資本開支在過去幾年較低,產能難以大幅提升。此外,歐洲天然氣長期依賴進口,可替代來源不足。且傳統化石能源在歐洲的結構佔比在過去20年來一直下降,目前約爲36%水平,其中煤炭佔比從2000年約30%下降至13%左右。長期看:歐洲將加速能源結構轉型。我們判斷,傳統能源結構不能滿足歐洲綠色轉型目標,且在供給彈性受限情況下,歐洲長期有望加大新能源行業投入,進而使新能源相關組件的需求繼續提升。

電價飆升、能源轉型推升光伏儲能等需求。隨着歐洲電價飆升,帶動歐洲多地光伏PPA電價加速上升,2Q2022歐洲光伏PPA電價環比+14%,同比+40%,電價的高企帶來光伏相關組件價格及需求的提升。2022年5月,歐盟議會通過在2030年45%可再生能源目標,較之前40%提升5ppt。由於光伏儲能等產品主要來自中國,我們認爲中國產業鏈有望受益於歐洲能源轉型。

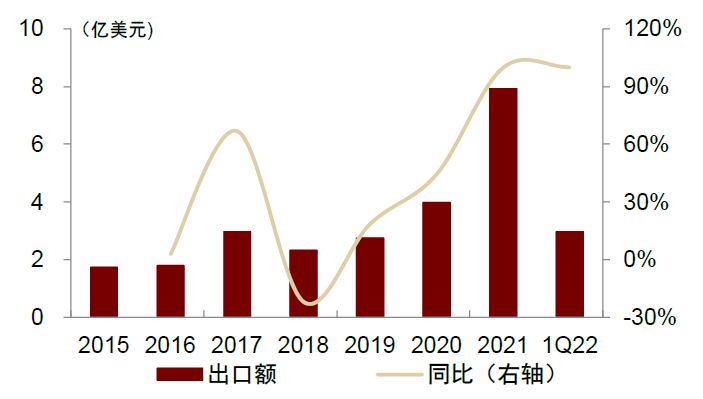

歐洲熱泵需求爆發。今年5月,歐盟公佈了“RepowerEU”能源計劃,涉及未來五年內高達2100億歐元的資金規模,目的是減少對俄羅斯能源依賴,其中提到“將熱泵的部署速度提高一倍,並採取措施在現代化的區域和公共供暖系統中整合地熱和太陽能熱能”。在“RepowerEU”能源計劃中,歐盟將在未來五年內安裝1000萬臺熱泵。根據海關總署的數據,2021年我國出口空氣源熱泵7.93億美元,同比增長超過99.7%,1Q22繼續保持高增速,出口金額同比+100.0%。

歐洲空氣源熱泵需求帶來我國企業出口機遇

什麼是空氣源熱泵?

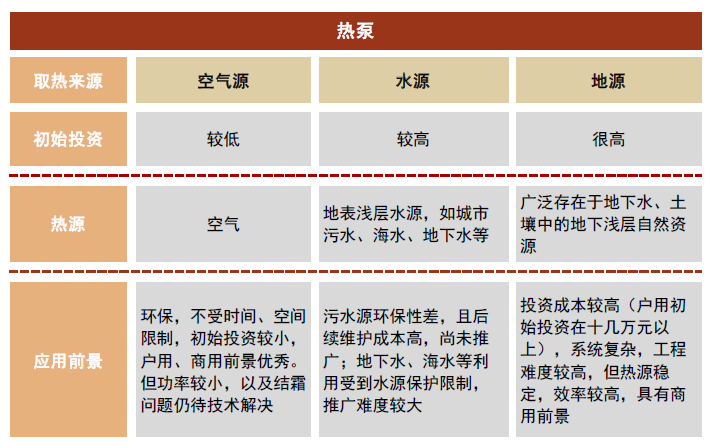

熱泵是利用電力,實現熱量從低溫部位向高溫部位傳遞的一種裝置,屬於高效節能裝置,能夠從自然界中的土壤、水、空氣等可再生資源中獲取能量,並轉化爲高品位能源能量,通過熱量轉移的方式實現供熱、製冷,且不會產生污染。據《熱汞技術與應用》,熱泵依據取熱來源的不同可分爲地源熱泵、水源熱泵及空氣源熱泵3類,利用空氣作爲低溫熱源的熱泵,就稱爲空氣源熱泵。空氣熱源分佈廣泛,可以無償地獲取,而且空氣源熱泵的安裝和使用都比較方便。

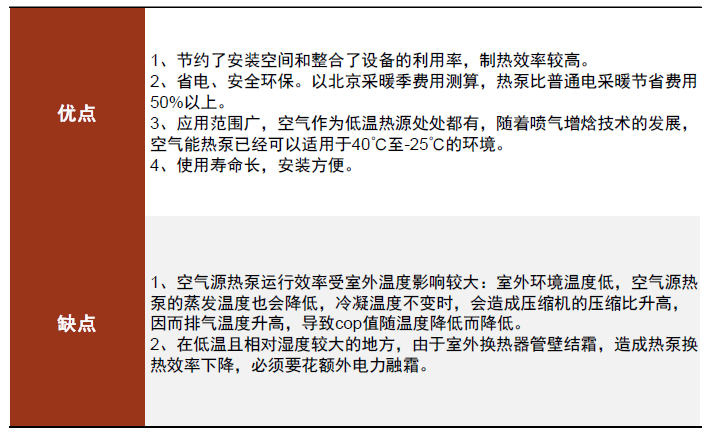

空氣源熱泵的制熱物理原理雖然與普通冷暖空調基本相同,但設計結構上卻有很大不同。普通冷暖空調是單側重設計,在單製冷空調系統中添加了一個四通閥,使冷媒能夠逆向循環實現制熱,當制熱效果較差時還需要電輔熱,制熱效率較差,但價格相對低廉。而空氣源熱泵採用了噴氣增焓技術,增加了電磁閥、閃蒸器等零部件,熱泵壓縮機也在加工精度、軸承強度、電機耐溫性能上提升較大,運行溫度範圍從普通空調的國標-7℃~35℃擴大至-35℃~55℃(中廣歐特斯某產品),更加節能、效率更高、制熱能力更強。另外,空氣源熱泵室內端利用水作爲傳熱介質,相比於普通空調熱風更舒適。

圖表5:空氣源、地源、水源熱泵對比

資料來源:《熱泵技術與應用》沈明雲(2022),中金公司研究部

圖表6:空氣源熱泵優缺點

資料來源:《空氣源熱泵系統性能分析及改善策略》王海宇(2021),中金公司研究部

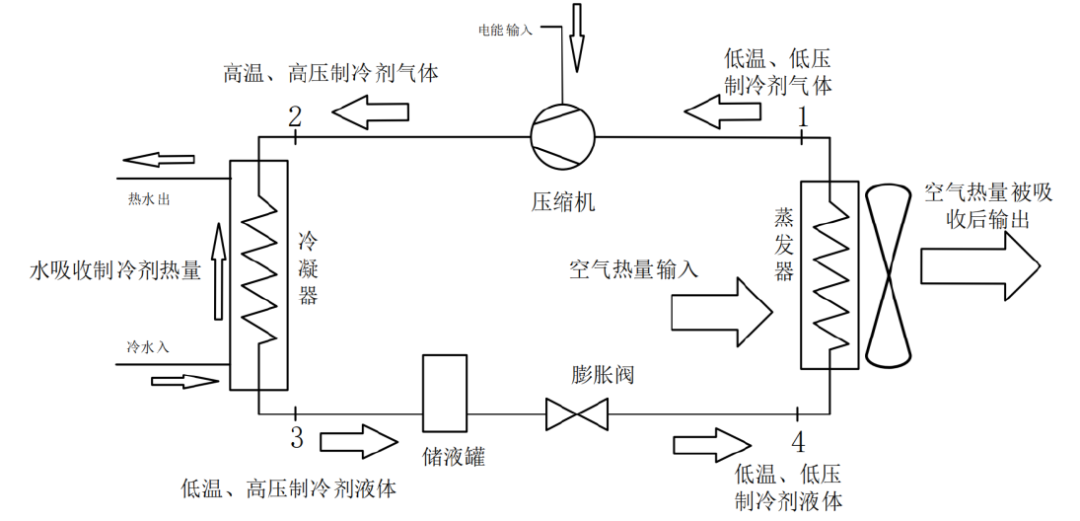

制熱運行原理:空氣源熱泵主要是由蒸發器、壓縮機、冷凝器、儲液罐、膨脹閥組成,室外機帶有散熱風扇。據《空氣源熱汞系列性能分析及改善策略》,空氣源熱汞系統運行過程分爲四個階段:階段1,低溫低壓的飽和氣液混合態製冷劑流進蒸發器吸收空氣中熱量,氣化爲低溫低壓的過熱氣體流出;階段2,壓縮機對低溫低壓的氣體壓縮做功,製冷劑成爲高溫高壓的過熱氣體後排出;階段3,製冷劑在冷凝器中將熱量傳給冷水,使得水溫升高,從而轉變爲低溫高壓的液體流出;階段4,製冷劑在膨脹閥中降壓,成爲低溫低壓的液體,並繼續經過階段1開始下一段循環。

圖表7:空氣源熱泵制熱運行原理圖

資料來源:《空氣源熱泵系統性能分析及改善策略》王海宇(2021),中金公司研究部

空氣源熱泵產業鏈全景

空氣源熱泵上游的零部件包括:壓縮機、閥件、換熱器、控制器、水泵、水箱等;下游的應用用途主要分爲三類:熱水、供暖、烘乾及特種應用,涉及的終端應用場景有:熱水器(戶用、酒店、學校等熱水供應),戶用取暖,分散式加熱場(如小區、學校供熱),工業保暖(畜牧業加熱場、恆溫農業大棚等),工業高溫應用(農產品烘乾、電鍍用低溫熱水等)等。熱泵熱水市場和熱泵採暖市場佔了國內內銷市場的絕大部分,所佔比例之和超過90%,半數的空氣源熱泵設備應用於供暖市場。

圖表8:空氣源熱泵產業鏈

資料來源:產業在線,中金公司研究部

根據BSRIA諮詢的數據,2021年全球空氣源熱泵市場銷售300萬臺,其中亞太地區170萬臺,歐洲市場100萬臺左右,美國市場量級在10萬臺左右,亞太和歐洲目前是空氣源熱泵的主要市場。如果按照單臺空氣源熱泵平均3750美元計算,2021年全球空氣源熱泵市場規模大約110億美元。

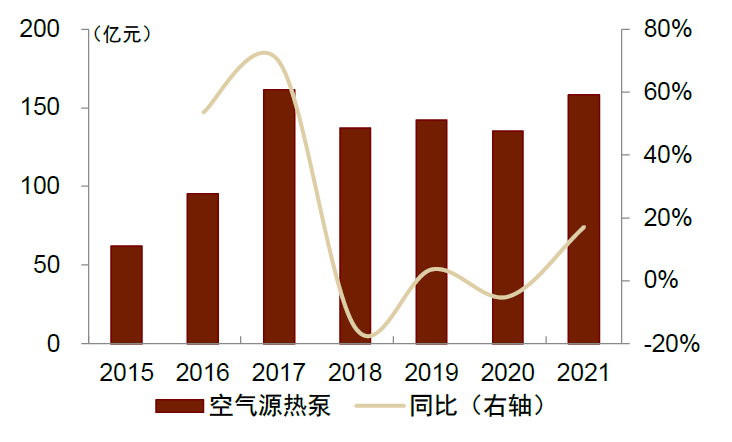

從國內行業歷史內銷表現來看,空氣源熱泵銷售規模在2017年受益於“煤改電”政策達到近年來峯值的161.5億元。2019年空氣源熱泵從單純的供熱延伸到兩聯供的冷暖採用。2021年空氣源熱泵零售市場已經充分補全了“煤改電”下滑的空缺,市場規模達到158.4億元。空氣源熱泵的經濟性關鍵要看電費、燃氣費以及氣候。從地域上看,空氣源熱泵適用於燃氣費高而電費較低,冬季溫度不太低且結霜除霜損失係數高的地方,如華北、華東、華中等地區,在這些地區空氣源熱泵的市場規模也相對較大。

圖表9:空氣源熱泵內銷規模及增速

資料來源:產業在線,中金公司研究部

圖表10:2021年中國空氣源熱泵區域佔比分佈

資料來源:產業在線,中金公司研究部

海外需求強勁帶來熱泵出口機遇

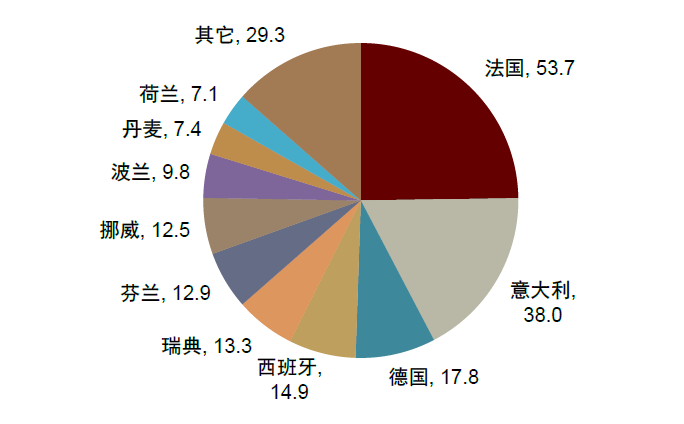

根據BSRIA諮詢的數據,歐洲2021年的熱泵銷量達到218萬臺,同比增長34%,其中空氣源熱泵大約100萬臺左右。法國、意大利、德國佔據50%份額,前十國家佔據87%的份額。歐洲最大的5個熱泵市場(熱泵和熱水機組):法國(53.7萬臺,+36%)、意大利(38.0臺,+64%)、德國(17.8萬臺,+26%)、西班牙 (14.9萬臺, +16%) 和瑞典 (13.3萬臺, +19%)。我們認爲歐洲的熱泵鼓勵政策尤其是補貼政策起到了比較關鍵的作用。

圖表11:2021年歐洲熱泵銷量同比增長34%

資料來源:EHPA,中金公司研究部

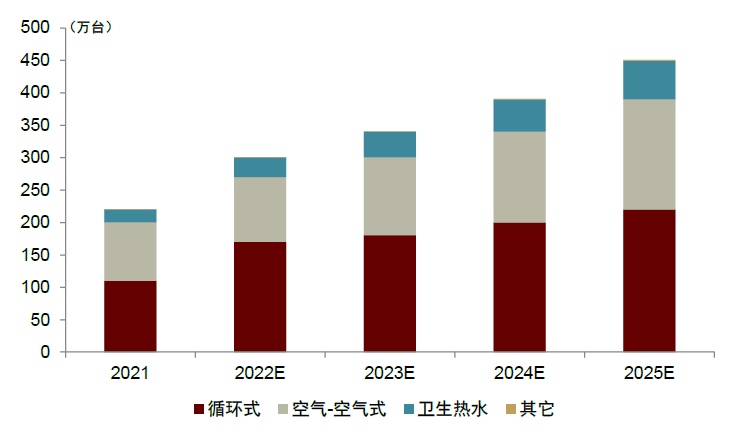

圖表12:歐洲熱泵銷量及結構預測

資料來源:EHPA,中金公司研究部

圖表13:2021年歐洲各國熱泵銷售量(單位:萬臺)

資料來源:EHPA,中金公司研究部

圖表14:2021年空氣源熱泵佔到歐洲熱泵銷量約45%

注:水-空氣式熱泵,其他可逆式熱泵,工業熱泵均屬於空氣源熱泵類型

資料來源:EHPA,中金公司研究部

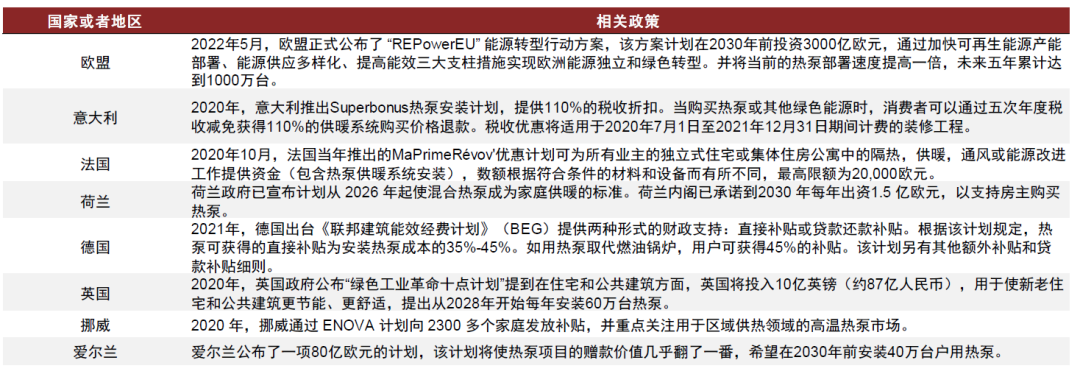

熱泵在能源政策中佔據主導地位。近年來歐洲各國陸續出臺熱泵使用的鼓勵政策,其中意大利在2020年推出Superbonus熱泵安裝計劃,提供110%的稅收折扣,2021年意大利的熱泵銷售也獲得了最顯著的增長。國際能源機構在今年3月公佈了一項10點計劃,其中與熱泵有關的兩項:加快用熱泵取代鍋爐;加快提高建築和工業中的能效。今年5月,歐盟公佈的“RepowerEU”能源計劃則更清晰地提到“將熱泵的部署速度提高一倍,並採取措施在現代化的區域和公共供暖系統中整合地熱和太陽能熱能”。

圖表15:近年來歐洲各國出臺鼓勵使用熱泵的政策

資料來源:IEA《2021年IEA熱泵技術委員會成員國報告》,各國能源網站,中金公司研究部

歐洲市場家用採暖方式主要分成:鍋爐、空氣源熱泵和熱泵式空調。從目前來看,歐洲的熱泵市場仍有較大的滲透空間。歐洲市場熱泵在供暖總銷售額中的份額到2030年目標達到50%,2021年佔比爲21%。目前歐盟安裝的熱泵累計總數爲1698萬臺,約佔供暖市場的14%。

歐洲各國已出臺相關政策逐步淘汰純化石燃料鍋爐,因此我們預計鍋爐產品佔比將會有非常明顯的萎縮,空氣源熱泵產品市場份額會出現增長。根據BSRIA諮詢的測算,當前到2030年空氣源熱泵可能達到的CAGR爲20%左右水平。

國內熱泵出口也充分受益於歐洲的需求爆發。根據產業在線數據,2021年國內空氣源熱泵出口佔比達到22.1%,而2016年僅爲11.4%,出口佔比增長主要源於:在生產端,中國製造業產業鏈優勢在全球疫情期間擴大;同時,海外特別是歐洲市場在雙碳政策下對空氣源熱泵的支持力度較大。今年以來歐洲的能源緊缺加速了熱泵需求的增長,1Q22我國空氣源熱泵出口金額同比增長100%。

圖表16:我國空氣源熱泵出口金額及增速

資料來源:海關總署,中金公司研究部

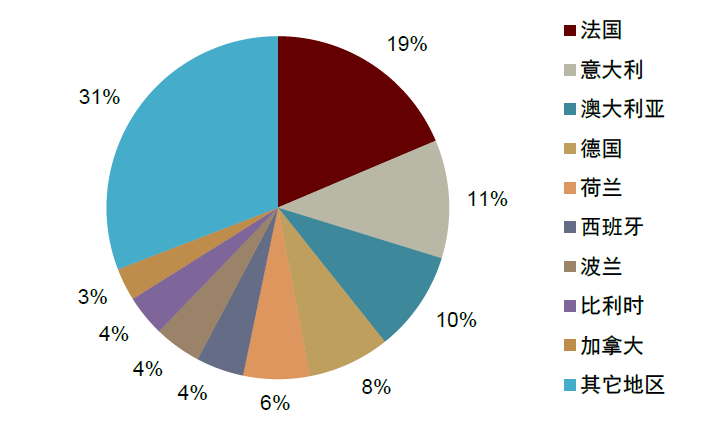

圖表17:2021年我國空氣源熱泵出口目的地出口額分佈

資料來源:海關總署,中金公司研究部

投資風險

歐盟政策方向變化。2022年5月,歐盟將2030年可再生能源佔比的目標上調至45%,根據該目標,歐盟的新能源如光伏、儲能等新能源設備需求較大。但歐盟各國在具體執行階段仍需持續跟蹤,該政策目標亦存在可能調整的潛在風險。

傳統能源價格大幅下降。如果傳統能源價格因經濟不及預期、需求不振而大幅下跌,將會降低傳統能源的使用成本,從而使歐盟向新能源轉型、能源自主的緊迫性放緩。在此情況下,歐盟可能推遲對新能源轉型的計劃、減少相關組件訂單,進而對公司業績構成擾動。