医美半年报预告雷声滚滚:昊海生科、朗姿股份业绩骤降 江苏吴中、奥园美谷转亏

出品:新浪财经上市公司研究院

作者:新消费主张/cici

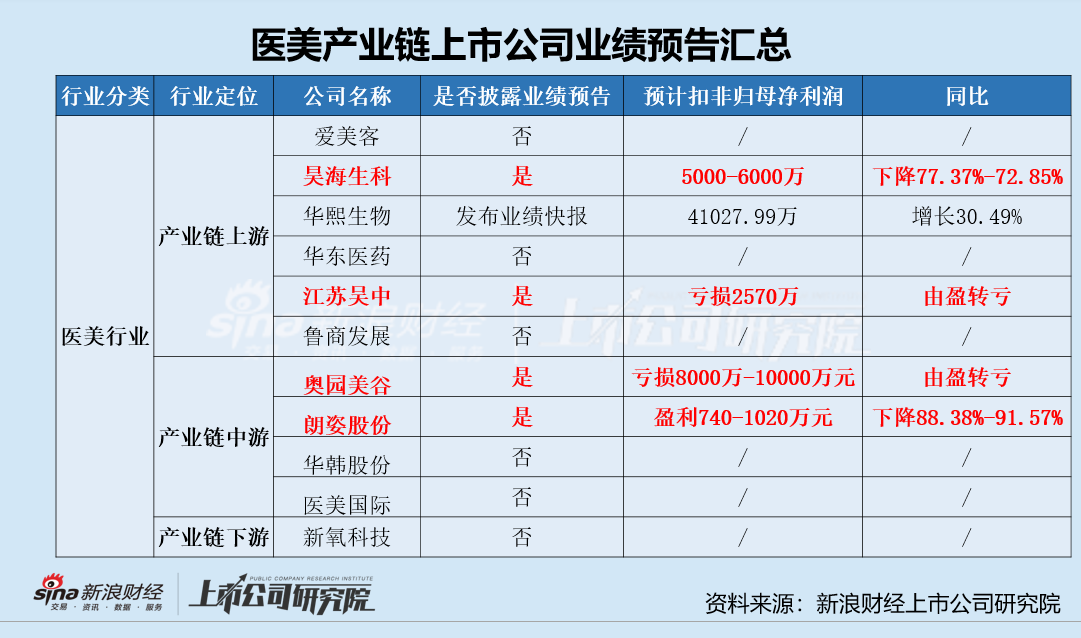

医美行业半年报虽未开始全面披露,但是所有应披露半年报业绩预告的上市公司已完成业绩预告披露,从这些业绩预告中,我们亦能读出不少业绩信号。

在医美产业链上游上市公司业绩披露中,昊海生科净利润下降幅度超70%、江苏吴中业绩转亏引发广泛关注;产业链中游中,披露业绩预告的两家上市公司经营状况均不容乐观,其中奥园美谷业绩由盈转亏,朗姿股份净利润下降幅度在90%左右。

医美产业链上游:昊海生科利润降幅超70% 江苏吴中由盈转亏

处于医美产业链上游的上市公司中,有两家披露了半年业绩预告,分别为昊海生科和江苏吴中。其中,昊海生科预计2022年上半年共实现扣非归母净利润5000-6000万元,同比减少77.37%-72.85%;江苏吴中预计2022年上半年共实现扣非归母净利润为-2570万元,同比由盈转亏。在昊海生科和江苏吴中的衬托之下,华熙生物30.49%的业绩增长也显得格外亮眼。

对于此次扣非归母净利润的大幅度下挫,昊海生科认为主要原因在于四个方面:1、受新冠肺炎影响严重;2、本报告期未有分红收益;3、公司美国子公司Aaren与原国内独家经销商的经销协议停止,共计提资产减值损失约2500万元;4、实施股权激励计划。

江苏吴中认为其业绩由盈转亏的主要原因在于两个方面:1、主营业务收入下降。2、非经营性损益的影响。上年同期公司所属中凯生物制药厂完成拆迁交付手续确认资产处置收益10203.73万元。

在昊海生科和江苏吴中的对于业绩大幅下挫的解释中,既有偶然因素,如新冠肺炎疫情的影响、非经营性损益的影响等;也有在投资者预料之内的必然。俗话说,冰冻三尺非一日之寒,昊海生科和江苏吴中业务布局、业绩发展趋势或已告诉我们答案,疫情只不过像一个放大镜,将二者的业绩颓势放大。

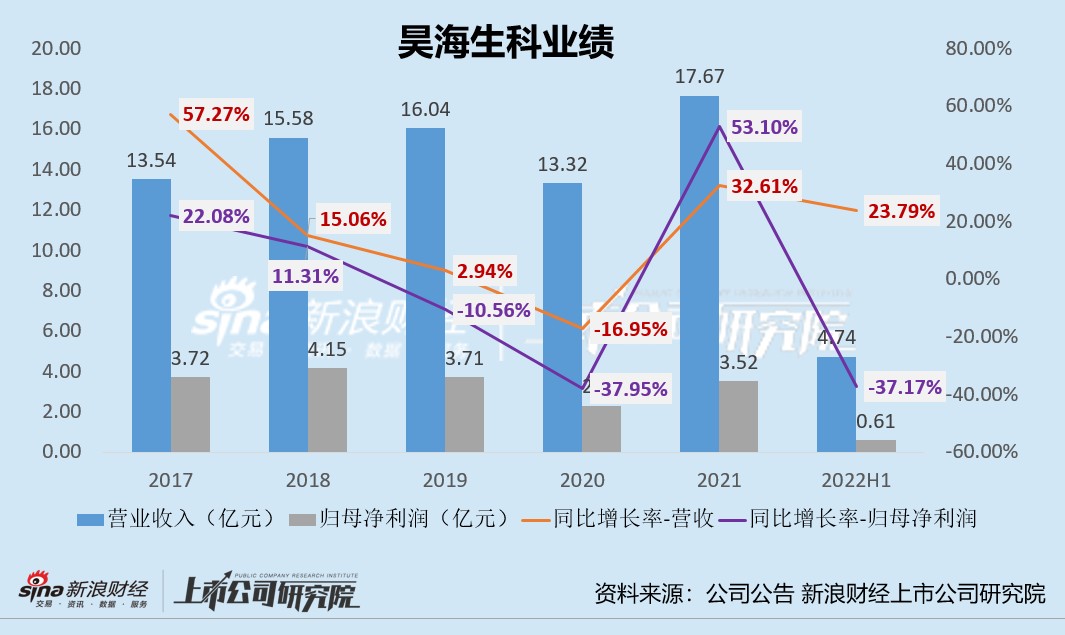

首先,对于昊海生科而言,其盈利能力(包括销售毛利水平、往年业绩增长情况)一直在医美三剑客中处于垫底的状态,2017年-2020年,公司营收、归母净利润增长率持续下降,甚至在2020年出现了负增长。

2022年上半年,公司扣非归母净利润更是下降超70%,同期华熙生物扣非归母净利润仍增长30.49%。这一次,昊海生科或已被爱美客、华熙生物甩在身后,进一步奠定了其医美三剑客垫底的地位。

除了盈利能力较弱外,昊海生科由于热衷并购进行业务多元化开拓而形成的巨额商誉更是一颗隐雷。此次,昊海生科对Aaren业务商誉及无形资产计提资产减值损失,是否会打开潘多拉的魔盒,仍有待进一步观察。

毕竟在公司科创板上市后两年内对外出资中,多家公司2020年均处于亏损状态,包括医美国际、Recros Medica、伦胜科技、软馨科技、萨美细胞等。若未来收购的企业或业务的整合效果不能达到预期,运营情况发生不利变化,或将导致公司就并购产生的商誉计提减值准备,从而对公司业绩带来不利影响。

其次,对于江苏吴中而言,公司业绩亏损与其主业制药业务走颓、医美业务短时间难创收有着紧密的联系。

一方面,2019-2021年,江苏吴中制药业务创收逐年走低,分别实现营业收入15.15亿元、13.38亿元、12.91亿元,2022年一季度公司归母净利润下降91.98%。

另一方面,江苏吴中在医美领域的相关布局产品仍处于审批阶段,其中,公司独家代理的产品HARA玻尿酸已启动临床试验,纵使一路绿灯,也需等到2025年才能上市;AetheFill童颜针目前正在汇总临床数据以及统计分析,还未提交注册,原定的2022年第二季度提交注册或已延期,2023年后半年是否可上市成谜;而公司自研的胶原蛋白产品,更是处于临床前,后期仍需启动临床试验、临床分析、提交注册等步骤,2025年面世的可能性微乎其微。

由于玻尿酸、童颜针等作为注射类医美产品均属于Ⅲ类医疗器械,注册审批流程长、临床试验要求严格、审批结果具备不确定性,江苏吴中相关医美产品能否通过审批、成功面世仍具

有较大的不确定性。因此,短时间内医美业务无法对江苏吴中的业绩提供支撑。

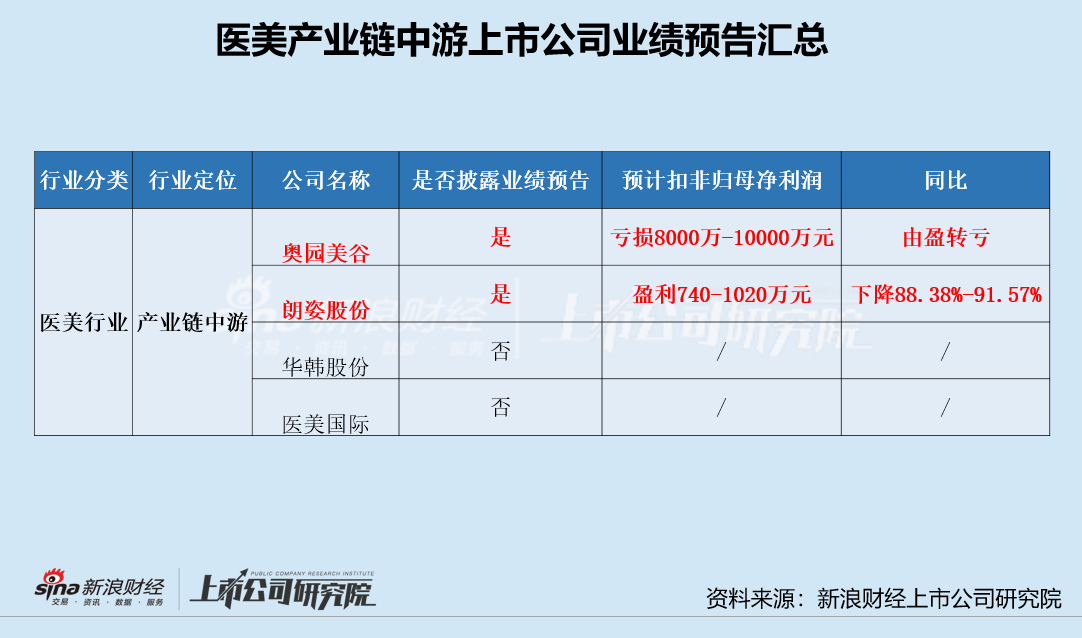

医美产业链中游:朗姿股份利润降9成 奥园美谷由盈转亏

2022年上半年,医美产业链中游医美机构的日子并不好过,据朗姿股份、奥园美谷发布2022年半年度业绩预告可知,朗姿股份预计2022年上半年共实现扣非归母净利润740-1020万,同比减少88.38%-91.57%;奥园美谷预计2022年上半年扣非归母净利润亏损8000-10000万,同比由盈转亏。

对于此次业绩大幅下挫或扭亏的业绩,朗姿股份、奥园美谷均将疫情作为解释点。事实上,疫情确实对医疗美容机构产生了一定的冲击,但二者业绩下挫恐怕与医美产业链中游的行业特点及转型前业务有着紧密联系。

首先,从业务多元化开拓/转型来看,朗姿股份、奥园美谷都是通过收购医疗美容机构进入医美产业链中游进行医美领域布局的,其中,朗姿股份通过对米兰柏羽、晶肤医美、高一生等医疗美容机构的收购由女装行业跨界医美行业,奥园美谷则是通过对杭州维多利亚医美机构的收购由地产行业跨界医美行业。

以医疗美容机构为突破口进入医美领域,虽然具有进入门槛低的优势,但是医美行业中游却具有竞争格局分散、竞争激烈、获客成本高、利润空间被上下游严重挤压的劣势。特别是疫情的反复,加重了医美机构对本地客源的争抢,以非手术类医美为主的价格战打响,这进一步恶化了医疗美容机构的业绩。

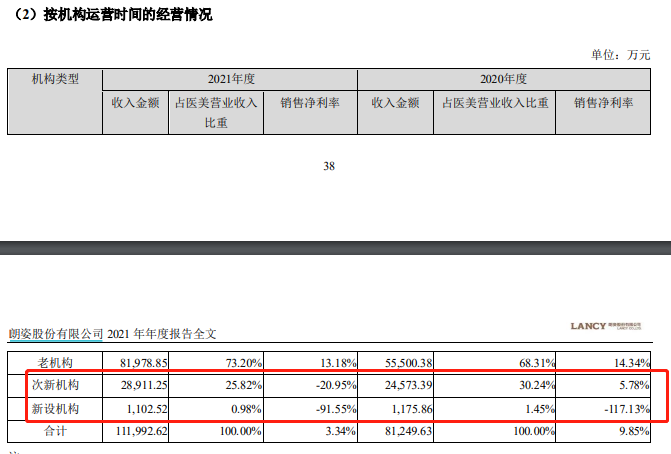

对于朗姿股份而言,虽然公司在2016年开始便开始做医美转型,公司旗下医美机构米兰柏羽、晶肤医美、高一生运营规范、具有较高的当地消费者认知度,但公司业绩受新/次新机构盈利状况拖累严重。

据公司2021年财报业绩可知,老机构仍是营收贡献的主力军,次新机构/新机构仍处于亏损状态。其中,老机构收入占比约合73.2%,销售净利率为13.18%;次新机构收入占比约为25.82%,由盈利转为亏损,销售净利率为-20.95%;新设机构营收占比不足1%,销售净利率为-91.55%。

(资料来源:公司年报)

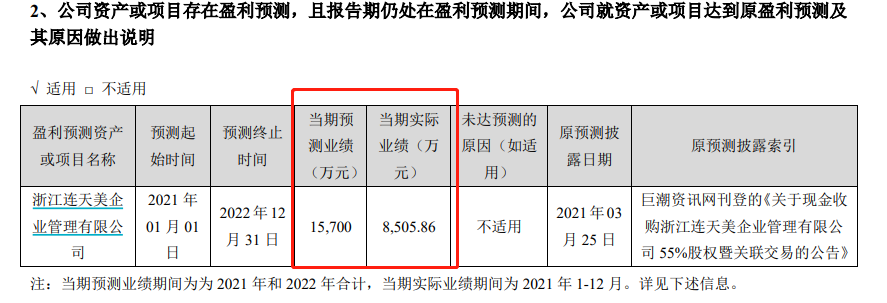

对于奥园美谷而言,公司医美业务核心子公司连天美在纳入并表范围的第二年,业绩暴雷,出现大幅下降。据公司公告显示,2022年上半年,浙江连天美共实现净利润2300万元,归母净利润约1265万元,不及2021全年归母净利润的30%,预计将难以完成业绩承诺。

(资料来源:公司年报)

值得关注的是,2021年奥园美谷在收购浙江连天美55%股权时,形成了6亿多元的商誉,若浙江连天美下半年业绩难以改善,无法完成2021-2022年期累计承诺净利润(指目标公司合并财 务报表中扣除非经常性损益后归属于母公司股东的净利润数)不低于 1.57 亿的目标,奥园美谷6亿多商誉或暗存减值风险,从而加速业绩恶化。