醫美半年報預告雷聲滾滾:昊海生科、朗姿股份業績驟降 江蘇吳中、奧園美谷轉虧

出品:新浪財經上市公司研究院

作者:新消費主張/cici

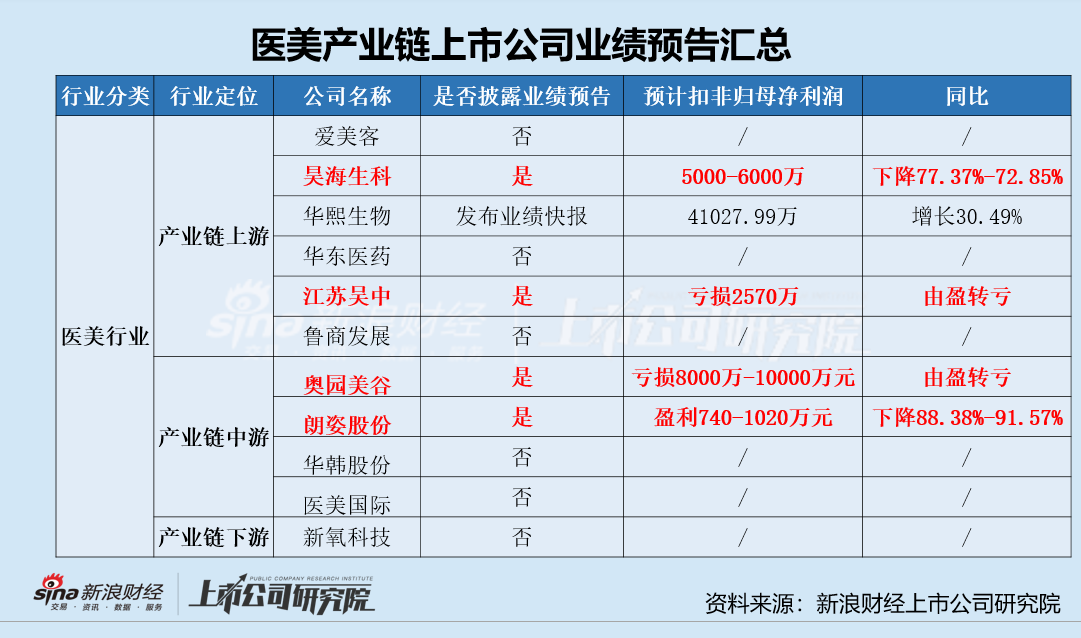

醫美行業半年報雖未開始全面披露,但是所有應披露半年報業績預告的上市公司已完成業績預告披露,從這些業績預告中,我們亦能讀出不少業績信號。

在醫美產業鏈上游上市公司業績披露中,昊海生科淨利潤下降幅度超70%、江蘇吳中業績轉虧引發廣泛關注;產業鏈中游中,披露業績預告的兩家上市公司經營狀況均不容樂觀,其中奧園美谷業績由盈轉虧,朗姿股份淨利潤下降幅度在90%左右。

醫美產業鏈上游:昊海生科利潤降幅超70% 江蘇吳中由盈轉虧

處於醫美產業鏈上游的上市公司中,有兩家披露了半年業績預告,分別爲昊海生科和江蘇吳中。其中,昊海生科預計2022年上半年共實現扣非歸母淨利潤5000-6000萬元,同比減少77.37%-72.85%;江蘇吳中預計2022年上半年共實現扣非歸母淨利潤爲-2570萬元,同比由盈轉虧。在昊海生科和江蘇吳中的襯托之下,華熙生物30.49%的業績增長也顯得格外亮眼。

對於此次扣非歸母淨利潤的大幅度下挫,昊海生科認爲主要原因在於四個方面:1、受新冠肺炎影響嚴重;2、本報告期未有分紅收益;3、公司美國子公司Aaren與原國內獨家經銷商的經銷協議停止,共計提資產減值損失約2500萬元;4、實施股權激勵計劃。

江蘇吳中認爲其業績由盈轉虧的主要原因在於兩個方面:1、主營業務收入下降。2、非經營性損益的影響。上年同期公司所屬中凱生物製藥廠完成拆遷交付手續確認資產處置收益10203.73萬元。

在昊海生科和江蘇吳中的對於業績大幅下挫的解釋中,既有偶然因素,如新冠肺炎疫情的影響、非經營性損益的影響等;也有在投資者預料之內的必然。俗話說,冰凍三尺非一日之寒,昊海生科和江蘇吳中業務佈局、業績發展趨勢或已告訴我們答案,疫情只不過像一個放大鏡,將二者的業績頹勢放大。

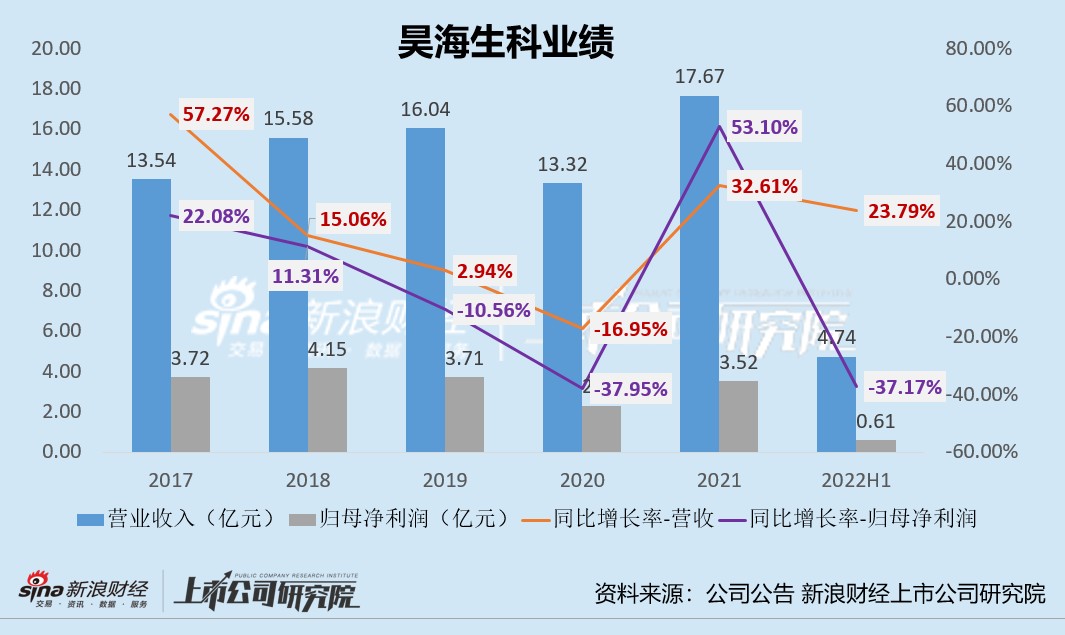

首先,對於昊海生科而言,其盈利能力(包括銷售毛利水平、往年業績增長情況)一直在醫美三劍客中處於墊底的狀態,2017年-2020年,公司營收、歸母淨利潤增長率持續下降,甚至在2020年出現了負增長。

2022年上半年,公司扣非歸母淨利潤更是下降超70%,同期華熙生物扣非歸母淨利潤仍增長30.49%。這一次,昊海生科或已被愛美客、華熙生物甩在身後,進一步奠定了其醫美三劍客墊底的地位。

除了盈利能力較弱外,昊海生科由於熱衷併購進行業務多元化開拓而形成的鉅額商譽更是一顆隱雷。此次,昊海生科對Aaren業務商譽及無形資產計提資產減值損失,是否會打開潘多拉的魔盒,仍有待進一步觀察。

畢竟在公司科創板上市後兩年內對外出資中,多家公司2020年均處於虧損狀態,包括醫美國際、Recros Medica、倫勝科技、軟馨科技、薩美細胞等。若未來收購的企業或業務的整合效果不能達到預期,運營情況發生不利變化,或將導致公司就併購產生的商譽計提減值準備,從而對公司業績帶來不利影響。

其次,對於江蘇吳中而言,公司業績虧損與其主業製藥業務走頹、醫美業務短時間難創收有着緊密的聯繫。

一方面,2019-2021年,江蘇吳中製藥業務創收逐年走低,分別實現營業收入15.15億元、13.38億元、12.91億元,2022年一季度公司歸母淨利潤下降91.98%。

另一方面,江蘇吳中在醫美領域的相關佈局產品仍處於審批階段,其中,公司獨家代理的產品HARA玻尿酸已啓動臨牀試驗,縱使一路綠燈,也需等到2025年才能上市;AetheFill童顏針目前正在彙總臨牀數據以及統計分析,還未提交註冊,原定的2022年第二季度提交註冊或已延期,2023年後半年是否可上市成謎;而公司自研的膠原蛋白產品,更是處於臨牀前,後期仍需啓動臨牀試驗、臨牀分析、提交註冊等步驟,2025年面世的可能性微乎其微。

由於玻尿酸、童顏針等作爲注射類醫美產品均屬於Ⅲ類醫療器械,註冊審批流程長、臨牀試驗要求嚴格、審批結果具備不確定性,江蘇吳中相關醫美產品能否通過審批、成功面世仍具

有較大的不確定性。因此,短時間內醫美業務無法對江蘇吳中的業績提供支撐。

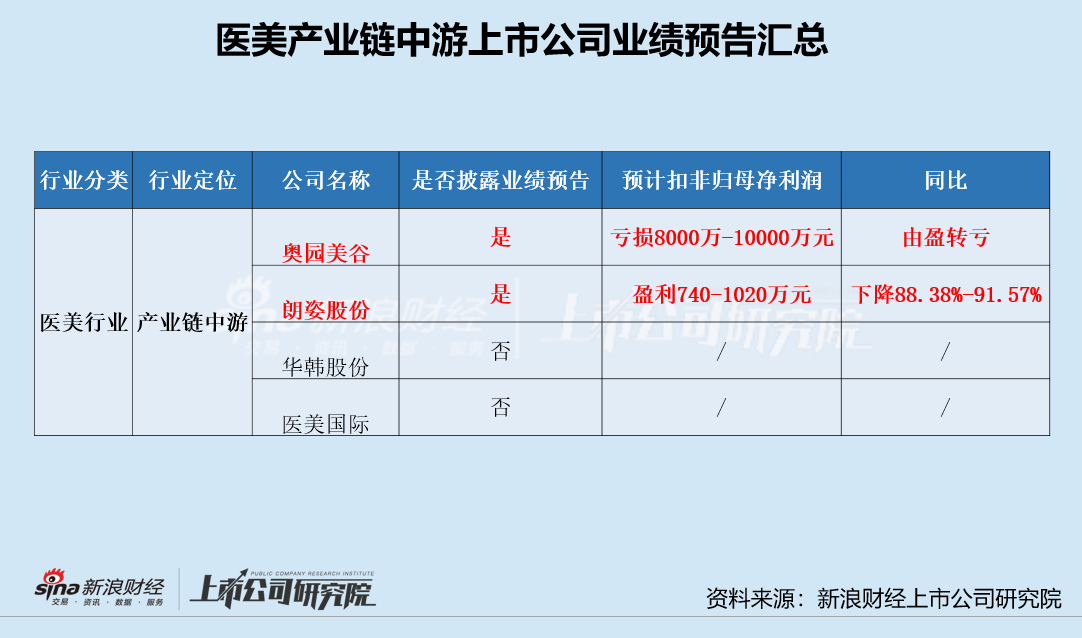

醫美產業鏈中游:朗姿股份利潤降9成 奧園美谷由盈轉虧

2022年上半年,醫美產業鏈中游醫美機構的日子並不好過,據朗姿股份、奧園美谷發佈2022年半年度業績預告可知,朗姿股份預計2022年上半年共實現扣非歸母淨利潤740-1020萬,同比減少88.38%-91.57%;奧園美谷預計2022年上半年扣非歸母淨利潤虧損8000-10000萬,同比由盈轉虧。

對於此次業績大幅下挫或扭虧的業績,朗姿股份、奧園美谷均將疫情作爲解釋點。事實上,疫情確實對醫療美容機構產生了一定的衝擊,但二者業績下挫恐怕與醫美產業鏈中游的行業特點及轉型前業務有着緊密聯繫。

首先,從業務多元化開拓/轉型來看,朗姿股份、奧園美谷都是通過收購醫療美容機構進入醫美產業鏈中游進行醫美領域佈局的,其中,朗姿股份通過對米蘭柏羽、晶膚醫美、高一生等醫療美容機構的收購由女裝行業跨界醫美行業,奧園美谷則是通過對杭州維多利亞醫美機構的收購由地產行業跨界醫美行業。

以醫療美容機構爲突破口進入醫美領域,雖然具有進入門檻低的優勢,但是醫美行業中游卻具有競爭格局分散、競爭激烈、獲客成本高、利潤空間被上下游嚴重擠壓的劣勢。特別是疫情的反覆,加重了醫美機構對本地客源的爭搶,以非手術類醫美爲主的價格戰打響,這進一步惡化了醫療美容機構的業績。

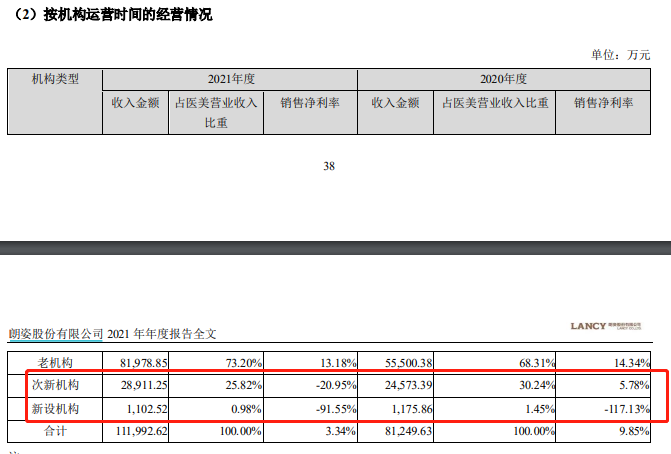

對於朗姿股份而言,雖然公司在2016年開始便開始做醫美轉型,公司旗下醫美機構米蘭柏羽、晶膚醫美、高一生運營規範、具有較高的當地消費者認知度,但公司業績受新/次新機構盈利狀況拖累嚴重。

據公司2021年財報業績可知,老機構仍是營收貢獻的主力軍,次新機構/新機構仍處於虧損狀態。其中,老機構收入佔比約合73.2%,銷售淨利率爲13.18%;次新機構收入佔比約爲25.82%,由盈利轉爲虧損,銷售淨利率爲-20.95%;新設機構營收佔比不足1%,銷售淨利率爲-91.55%。

(資料來源:公司年報)

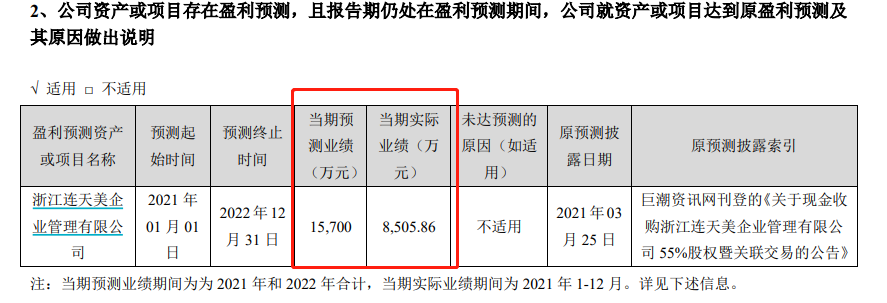

對於奧園美谷而言,公司醫美業務核心子公司連天美在納入並表範圍的第二年,業績暴雷,出現大幅下降。據公司公告顯示,2022年上半年,浙江連天美共實現淨利潤2300萬元,歸母淨利潤約1265萬元,不及2021全年歸母淨利潤的30%,預計將難以完成業績承諾。

(資料來源:公司年報)

值得關注的是,2021年奧園美谷在收購浙江連天美55%股權時,形成了6億多元的商譽,若浙江連天美下半年業績難以改善,無法完成2021-2022年期累計承諾淨利潤(指目標公司合併財 務報表中扣除非經常性損益後歸屬於母公司股東的淨利潤數)不低於 1.57 億的目標,奧園美谷6億多商譽或暗存減值風險,從而加速業績惡化。