思維造物七次折戟IPO,資本不爲“販賣焦慮”買單

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳妍

來源/鋅財經(ID:xincaijing)

大型夢碎現場。

近日,深交所披露信息,由於思維造物申請撤回發行上市申請文件,根據審覈規定,決定終止對其首次公開發行股票並在創業板上市的審覈。一時間,消息全網刷屏,感嘆聲席捲而來。

思維造物爲了奪得“知識付費第一股”的名頭,可謂是煞費苦心。自從2020年9月25日遞交創業板上市申請以來,苦苦排隊等了近兩年,期間更新了七版招股書,歷經三輪交易所問詢,合計被提問67個問題,三度因財務數據問題被中止審覈。

上市申請的馬甲一換再換,IPO之行卻戛然而止。

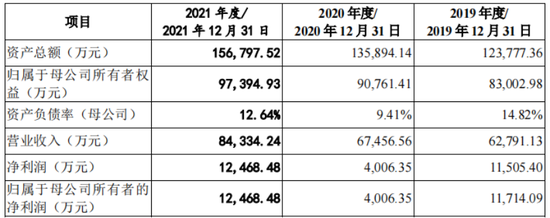

這一次,或許是思維造物幾年裏最接近敲響IPO大鐘的時刻了。財報數據顯示,2019年至2021年,思維造物分別實現營收約6.28億元、6.75億元、8.43億元,年複合增長率爲15.89%,歸母淨利潤約爲1.15億元、4006.35萬元、1.25億元,2021年創下歷史新高。

來源:思維造物招股書

但知識付費的時代熱潮已經過去,短視頻的興起讓知識的傳播途徑變得更加多元。在反內卷、躺平的主流論調下,年輕人對羅振宇“販賣焦慮”的討伐聲不絕於耳,知識付費或許是個僞概念,大可不必花錢買課減輕焦慮。

IPO折戟,也意味着思維造物在資本市場的想象力有限,知識付費的天花板太低,羅振宇作爲思維造物的創始人,亟需尋找新故事了。

無緣IPO,不冤枉

思維造物這兩年又是遞表,又是改表,折騰那麼久,怎麼會主動撤回申請?

思維造物的官方說法是,基於和監管部門的溝通,以及當前市場環境等多方面因素的綜合考量,公司決定撤回上市申請。至於後續上市計劃等問題,目前還沒有進一步消息。

市場環境不太理想這事誰都知道,也不是思維造物一家公司遇到的問題。或許更爲關鍵的原因是,思維造物意識到作爲一家優勢並不明顯的教育服務企業,大概率過不了證監會審覈一關。

2021年,證監會發布了《首發企業現場檢查規定》,對抽中企業進行現場檢查,對“帶病闖關”的企業,一律嚴肅處理,不允許一撤了之。IPO若是被斃,企業將面臨至少六個月的IPO凍結期,此後再想上市,就會有更爲嚴苛的審覈流程。

中國證券監督委員會官網

去年全年,五批次被抽中IPO現場檢查的企業,整體回撤率達到40%,這些企業普遍存在的問題是“穿老鞋走新路”。

思維造物也存在類似問題,從其IPO歷程來看,公司的問詢階段歷時21個月。根據公司第三輪問詢的回覆,思維造物的創業板定位是深交所審覈的重點,即公司商業模式、產品形態、核心技術的創新性及優勢是什麼。

真正的答案或許是,沒有。

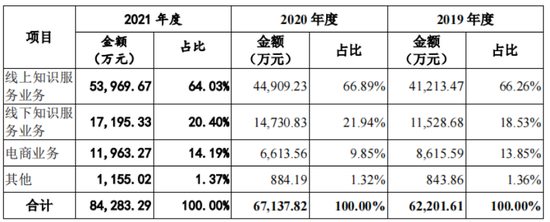

目前,思維造物的主營業務主要分三塊:線上和線下知識服務業務,以及電商業務。

線上知識服務是通過“得到”App等平臺的在線課程、聽書、電子書等服務;線下知識服務是“得到高研院”培訓課程、“時間的朋友”跨年演講等形式;電商業務更好理解,就是賣實體書、得到閱讀器等周邊產品。

根據招股書,2019年至2021年,線上知識服務的營收佔比分別爲66.26%、66.89%以及64.03%。換句話說,賣線上課是思維造物最重要的營收來源。

來源:思維造物招股書

但這項業務天花板很低。2019年至2021年,“得到”App新增付費用戶數量分別爲91.10萬人、82.61萬人及59.09萬人,付費意願降低,數量持續下滑。

對此,思維造物想出的招是,花錢的人少了,那就漲價。近三年付費用戶的平均收入爲231.93元/人、289.15元/人和418.14元/人。願意知識付費的用戶雖然算不上價格高敏感人羣,但加價增收的方式實在算不上高明,無異於飲鴆止渴。

從具體的授課內容來看,思維造物的線上課程以成功學、職場學以及科普教學爲主,屬於非剛性課程。目前,“得到”App上Top 3的課程是寧向東的管理學課、蔡鈺的商業參考以及熊太行的關係攻略。這些課程看似“高大上”,實用性卻不強,內容乾貨獨創性有限,個人經驗也沒可複製性。

“得到”App截圖

回過頭再來看思維造物的解釋:公司的創新體現在課程質量高、學習效率高、學習費用低、學習樣式多等方面。但這樣的描述,很難用具體的數據和有效的增長模型來表示,因此很難讓資本和市場信服。

知識付費,跑不通

在爭奪“知識付費第一股”這件事上,羅振宇並不是唯一。2019年,吳曉波的公司巴九靈15億元賣身全通教育,想要借殼上市衝刺A股,結果泡湯了。隨後,巴九靈想自己上市,但至今還在做上市輔導。

上市難產,說明知識付費公司的想象力有限,始終不被資本市場接受。其中最主要的原因是,知識付費只是被包裝過的舊事物,本質上就是把二手知識重新整合並販賣,這件事沒什麼技術門檻,公司和平臺難以形成真正的核心壁壘,其模式的可持續發展是一大問題。

用戶是爲優質內容買單,而不是平臺。在這種情況下,頭部的內容生產者就有更強的話語權和議價能力,“得到”等平臺不過是相對較大的知識付費渠道。很難說得清,平臺的流量是自己的,還是知識大V加持的。

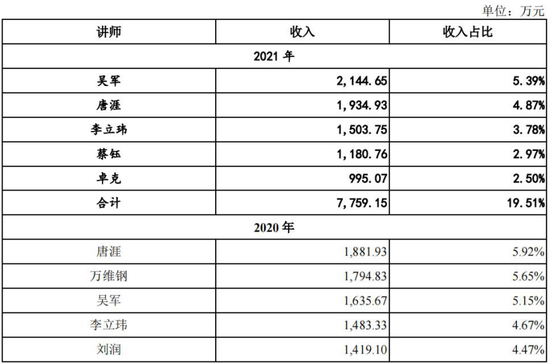

過去幾年,“得到”平臺的頭部講師展現出驚人的吸金能力。2019年至2021年,頭部講師吳軍的貢獻收入分別爲2020.29萬元、1635.67萬元以及2144.65萬元,貢獻前五的講師總收入分別爲8551.71萬元,8214.86萬元以及7759.15萬元,占課程收入的比例分別爲28.40%、25.86%和19.51%,而講師的分成比例一般爲銷售額淨收的50%。

來源:思維造物招股書

這是什麼概念?2019年到2021年,思維造物扣除非經常性損益後歸母淨利潤分別3067.57萬元、2812.22萬元以及4864.73萬元。也就是說,幾個頭部講師賺的錢,輕鬆趕上思維造物辛辛苦苦一整年。

公司和平臺過於依賴個人IP也是個不可忽視的問題,比如羅振宇、吳曉波,他們既是公司的金字招牌,又爲公司發展帶來潛在風險。

思維造物在招股書裏就坦言了對羅振宇的依賴風險,公司在宣傳及活動組織上對其存在一定程度的依賴,如果他未來不再參與公司業務宣傳或跨年演講、啓發俱樂部等活動,公司業務開展可能會受到影響。

IP人設是有可能崩塌的,因利益和期待聚集起來的粉絲,也可能會因爲外界輿論的反轉,去反噬IP本身,從而影響到公司的整體經營。

這件事在某種程度上已經發生了,近幾年,羅振宇爲了謀利,不斷透支自身IP的影響力。他曾對ofo、暴風、樂視等公司大肆稱讚,現實卻狠狠給了他一耳光。

在年輕人高喊躺平、反對內卷的當下,羅振宇被扣上了“販賣焦慮”的帽子,他的觀點常常看似有道理,卻沒什麼用,真是“聽君一席話,如聽一席話”。此前,他和俞敏洪直播談話中提到,“如果35歲還在到處投簡歷,就證明了35歲之前一件最重要的事還沒幹,就是把自己的人脈和社會網絡發展出來的能力還沒有完成”,引起網友羣嘲。

此外,B站、抖音、視頻號等視頻平臺也給知識付費公司帶來挑戰。這些平臺上有大量免費的知識內容,更大的用戶流量,以及更出圈的知識類博主。比如,B站法律UP主羅翔就是很好的例子。

“一切都是最好的安排”

思維造物的落敗已成定局,但它背後的羅振宇真的有那麼傷心嗎?

面對思維造物撤回IPO申請,羅振宇在內部信中回應稱,“感謝籌備上市的這段經歷,一切都是最好的安排”。他還透露道,過去一段時間,公司一方面在推進一場深度的組織變革;另一方面在進行艱難的業務迭代。

有沒有一種可能,不管思維造物上市是否成功,羅振宇都是受益者。

當前,羅振宇直接持股30.35%,通過控股企業間接持股16.26%,因此,羅振宇共持有思維造物41.66%的股份。如果此次IPO順利,按照稀釋後的持股比例,羅振宇身價將達到13億元。

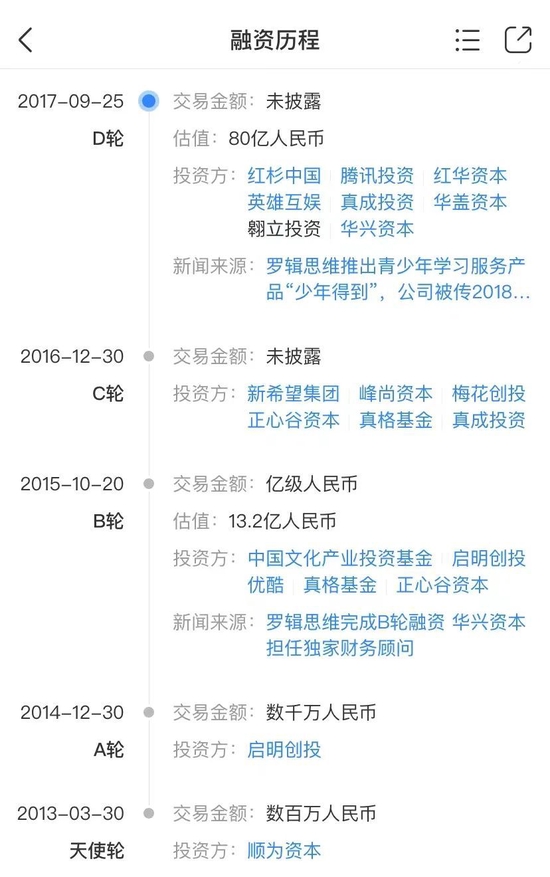

儘管思維造物IPO終止了,但這幾年,羅振宇靠着思維造物已經套現上億元,投資方的錢早給他整明白了。總結一下羅振宇的套現路徑就是:海外鍍金,瘋狂融資拉高估值以及不斷套現。

2014年,思維造物開始搭建紅籌框架,IPO說明書上說,是爲了境外融資,但實際投資人卻是雷軍和馬雲。羅振宇在境外註冊公司後,雷軍的順爲以191萬美元拿下6%的股份,優酷又投了147萬美元佔據3%的股份。

有了原始的資本積累,回國後,羅振宇就開始進入不斷融資、不斷增加思維造物估值、不斷套現的循環中了。

2015年10月,思維造物宣佈完成B輪融資,由中國文化產業基金領投,啓明創投等跟投,此時,思維造物的估值達到13.2億元。到了年底,羅振宇毫不客氣地套現7920萬元。

2016年,思維造物獲得來自真格基金、新希望集團、梅花創投等投資方的C輪投資,此時估值已經達到了36億元。羅振宇和公司另一位創始人李天田一起套現1.56億元。

到了2017年,思維造物在完成最後一輪D輪融資後,外界對其估值已經達到80億元。藉此機會,羅振宇又套現1.89億元。

思維造物融資歷程 天眼查截圖

思維造物能不能繼續知識付費模式,實現更多盈利一事還不好說,市場仍在觀望,但羅振宇可真是商人扮文人,編了一圈故事,這幾年站着把投資人的錢給賺了。

思維造物IPO折戟後,登陸資本市場的難度係數只會繼續增加。不知道已經賺得盆滿鉢滿的羅振宇有沒有想過,該怎麼打接下來的牌。