甲醇重挫逾4%,領跌化工板塊!到底怎麼了?

期貨日報

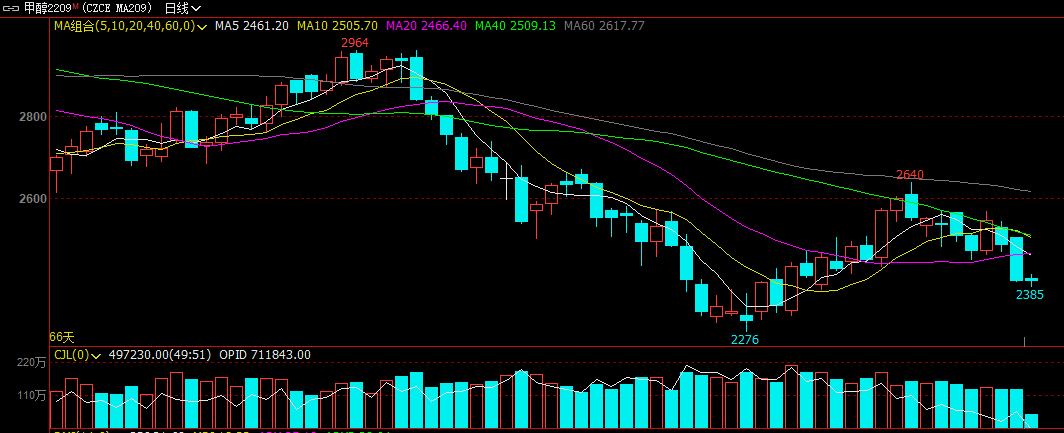

昨日,商品指數和化工板塊均有不同程度下跌。受商品聯動影響,甲醇期貨領跌整個化工板塊,截至日內收盤,甲醇期貨主力2209合約重挫逾4%,收盤報2400元/噸,回吐了自今年7月後半月以來一半的漲幅。昨日夜盤,甲醇主力合約繼續下探,失守2400元/噸關口。

供需雙弱,甲醇價格重心逐步下移

期貨日報記者瞭解到,7月中旬以來,甲醇期現價格快速反彈,甲醇主力合約期價由低點2276元/噸,最高漲至2640元/噸,漲幅15.9%。同期,太倉甲醇現貨價格漲幅13.04%。市場情緒回暖與供應收緊預期支撐甲醇價格走強,但甲醇現貨價格漲至高位,提前兌現港口供需改善預期。在國內供應寬鬆且需求低迷的情況下,甲醇期貨高位回落。

對於昨日的大跌,多數市場人士認爲在情理之中。甲醇市場供應恢復(華中、華北及內蒙等),而烯烴需求降低(山東、華東港口烯烴降負或停車),令甲醇期貨價格重心逐步下移。

“甲醇期貨大幅下行,一方面,國內供應寬鬆預期強化,煤制甲醇生產虧損幅度隨着煤價下跌大幅收窄,部分裝置實現盈利,前期因成本原因停車裝置陸續復產,供應有所恢復;另一方面,前期國際特別是伊朗地區停車裝置陸續復產,運力緊張局面也有所緩解,進口裝船較前期有所增加。”銀河期貨能化投資研究部研究員張孟超解釋說。

此外,近期隨着下游產品價格持續下跌,傳統需求利潤與MTO裝置利潤同比大幅下滑,傳統裝置開工率連續下降。MTO裝置近兩日停車降負較多,華東地區兩套大裝置降負,一套裝置停車,另有部分裝置計劃停車,導致整體需求突然下滑。與此同時,港口庫存持續累積,供大於求格局凸顯,期現“負反饋”導致期貨價格大跌。

在齊盛期貨分析師於芃森看來,甲醇制烯烴裝置開工大面積下滑是近期甲醇價格走弱的主因。

從往年來看,每年8月份甲醇下游需求逐步恢復的概率較大。不過,當下醋酸和甲醛開工不佳,其他下游表現平平,烯烴虧損再度承壓且短期部分裝置檢修,令煤制烯烴行業開工水平暫維持低位。

據張孟超介紹,當前,甲醇傳統下游利潤均表現一般。甲醛、二甲醚均處於虧損狀態,單噸虧損在100元/噸,開工率均處於歷史同期較低水平;MTBE利潤處於盈虧平衡線附近,開工率同比降3%左右,整體來看傳統需求依舊不如往年同期。港口MTO企業利潤依舊較差,精細化MTO利潤從2300元/噸降至1100元/噸,MTO單體利潤虧損擴大至400元/噸,導致MTO開工率表現不穩定。

數據顯示,MTO負荷已經連續6周降低,雖然南京城志1期60萬噸MTO裝置重啓(年外採甲醇量30萬噸),但是2期60萬噸MTO裝置(年外採甲醇量180萬噸)短停。青海鹽湖33萬噸MTO裝置於7月24日停車,預計8月底恢復。天津渤化180萬噸MTO裝置於7月27日停車。

“整體來看,甲醇市場現實與預期的博弈仍較爲嚴重。短期因下游開工不足,進口到港增多,港口地區累庫等原因,價格持續走跌。”於芃森如是說。

市場人士:下跌或缺乏持續性

記者觀察到,今年以來,甲醇期貨整體走勢相對獨立於其他化工品。對此,金聯創甲醇分析師王璞解釋說,去年以來,商品受原料端大漲影響,出現價格集體衝高行情。今年受美元加息、疫情反覆等因素影響,下游及終端價格傳導不利,產業鏈價格走出“負反饋”行情。

“但就甲醇產業鏈來講,目前只能走到甲醇端,進一步負反饋較難。也因此出現了今年上中下游利潤均欠佳的特點,這也是近期甲醇估值和波動區間的調整會跟隨煤炭價格波動的原因。”王璞稱。

“從甲醇月間價差來看,2209與2301合約呈現遠月升水格局,而2301與2305合約則呈現遠月貼水狀態。”寶城期貨高級研究員陳棟表示,近幾個交易日,2209與2301合約價差持續升闊,正套操作獲利明顯,這主要是因爲海運運力緊張以及海外天然氣再度暴漲,使得後續中國甲醇進口量有減量的預期。海外甲醇多以天然氣製爲主,天然氣價格持續走強,未來內外進口價差轉負預期升溫,令2301合約更加堅挺。

從基本面看,目前甲醇基本面呈現供需兩弱狀態。“上游煤炭價格要比甲醇略顯堅挺,煤製成本支撐依然存在,同時華東現貨也要強於期貨盤面,基差爲正同樣對近月甲醇期價形成支撐。下游消費遲遲未見明顯改善跡象,需求驅動難以提振甲醇,這導致甲醇遠月2305合約貼水2301合約。”陳棟稱。

記者瞭解到,當前甲醇產業鏈主要矛盾集中於國內供應持續寬鬆而需求端找不到新的增長點,同時煤價將長期走弱,成本重心逐步下移。

在張孟超看來,當前,主產地煤價連續下行,西北主產區煤制甲醇生產利潤基本達到盈虧平衡,煤制甲醇成本在2200—2300元/噸,基本與當前西北甲醇現貨持平,部分先進裝置盈利在150元/噸附近。“後期,甲醇開工率將持續上升,同時年底前內地有近300萬噸煤制甲醇新裝置開車,國內供應持續寬鬆。從需求端來看,疲軟態勢或延續到9月。”

“從大週期來看,甲醇目前是調整行情,並沒有大幅下跌或上漲的驅動。2209合約面臨換月,大概率走寬幅振盪行情。”於芃森稱。

“本輪甲醇價格下跌缺乏持續性。”陳棟認爲,目前持續走低的甲醇價格會擴大煤制甲醇裝置虧損幅度,而隨着外部伊朗氣頭裝置在7月迎來一輪檢修期後,未來8月到港國內的甲醇船貨存在下降預期。“屆時,此前處於累庫狀態的甲醇港口庫存將轉入去化,供應壓力減弱有助於修復甲醇弱供需格局,預計後市甲醇2209合約跌勢有望趨緩,在2300—2350元/噸區間內支撐較強。”陳棟稱。