假若國際油價再度反彈,有何影響?

本文作者:招商證券張靜靜團隊

原文標題:《假若油價再度反彈》

假若國際油價再度反彈,‘美國通脹拐點已現’以及‘美聯儲加息即將結束’的預期恐將降溫,10年期美債收益率也極有可能再度反彈。

今年以來國際油價的M型走勢隱含了4條邏輯主線。第一條線索:去年底至今年初,出行需求恢復,推升油價。第二條線索:俄烏衝突約束供給預期,令油價創出金融危機後新高。第三條線索:中國疫情:3月初疫情疫情,需求轉弱,油價見頂;4月底復工復產復市,需求回暖,油價回升。第四條線索:OPEC+復產、增產預期之下,6月中旬油價再度高位回落。

原油價格還會繼續下跌嗎?天平或重新向供給端傾斜。

1)在供給端變化不顯著的階段,國際油價與全球服務業PMI同趨勢,進而,若忽略供給博弈,看似國際油價仍有下行空間。

2)但供給博弈可能重新成爲核心矛盾。首先,OPEC+重新奪回原油定價權,緊供給高油價策略重現。隨着拜登當選、美國加速發展新能源,頁岩油資本開支受到約束,OPEC+重新奪回原油定價權,寡頭格局下,提振油價纔是OPEC+的最佳‘賺錢’策略。進而,8月3日OPEC+會議上僅宣佈了史上最小增產規模。近期,伊朗核談判也並不順利。

第二,高油價之下,美國頁岩油資本開支意願或仍有限,《通脹削減法案》落地後將進一步扼殺頁岩油增加資本開支的可能。

第三,歐洲能源去俄化態度仍強硬。

結論:除非全球流動性危機或者大型經濟體經濟斷崖式衰退,否則油價中樞很難進一步明顯下移。在油價經歷了2個月調整後,OPEC可能會通過降低增產預期來穩定油價。未來一段時間原油價格可能繼續處於今年2月底以來的高位區間,目前價格水位已處於這一區間的下沿附近,隨後反彈的概率並不低。

假若國際油價再度反彈,有何影響?

1)6月中旬至今美股反彈背後有兩條重要宏觀線索:油價高位回落之下通脹預期降溫;6月FOMC後無風險利率驟降。

2)假若油價再度反彈,通脹前景與加息路徑的預期差或將重現。7月美國重要通脹指標同環比回落均是能源價格大幅調整的結果。那麼,假若國際油價再度反彈,‘美國通脹拐點已現’以及‘美聯儲加息即將結束’的預期恐將降溫,10年期美債收益率也極有可能再度反彈。

3)美國失業率回升在即,若疊加通脹預期及加息預期不明,美股或有一輪加速調整。目前美國續請失業金人數已經連續兩個月中樞上移,預計8-9月美國失業率回升爲大概率。疊加房地產、服務消費轉弱評估,一旦失業率回升,美國經濟或將加速放緩,美股盈利預期也將轉差。在經歷了近兩個月的反彈後,標普500指數風險溢價爲0.38%。若盈利預期轉弱同期,受油價反彈掣肘10年期美債收益率無法進一步大幅走低,則美股大概率將有一輪加速調整。

4)國內經濟復甦進入分歧期,若海外波動加劇,國內權益或受拖累。8月是國內政策空窗期,復甦進程進入分歧期,國內權益資產本就缺乏明確的邏輯,若此時海外市場出現風險信號,國內權益的波動將被放大。但,4-5月必然是今年最差階段,因此國內權益資產大幅調整的概率也並不高。

一、今年以來原油價格走勢及驅動力覆盤

今年以來國際原油價格呈現出M型走勢,分爲四個階段,背後隱含了7則驅動事件與4條邏輯主線。第一條邏輯主線:出行需求恢復,推升油價。美國衛生部1月6日①表示自2月2日起,全美不再報告每天新冠死亡數據。美國疾控中心(CDC)②4月1日宣佈結束一項限制美墨邊境、防止COVID-19傳播的政策。此外,全球多數國家都在不同程度地優化或解除防疫政策,出行恢復成爲去年底到今年初推升原油價格的關鍵。

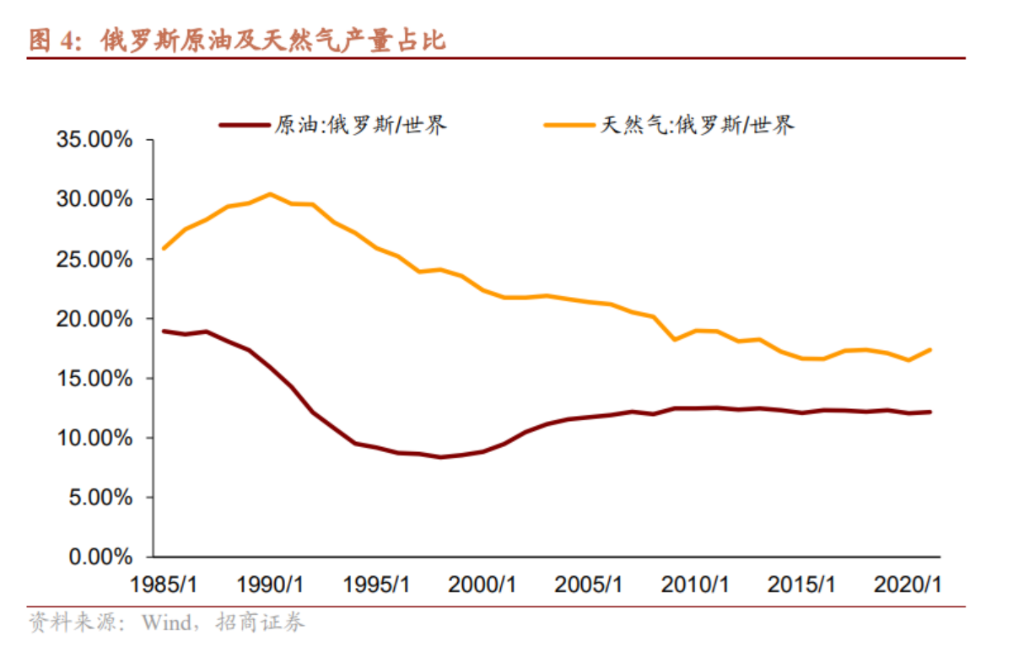

第二條邏輯主線:俄烏衝突約束供給預期,令油價創出金融危機後新高。2021年,俄羅斯原油產量佔全球比重爲12.2%,天然氣產量佔比爲17.4%。2月24日俄烏衝突本就令市場擔憂俄羅斯原油出口受阻,隨後歐美對俄羅斯實施金融制裁及能源制裁又加劇了這一擔憂。進而,3月初國際油價創出金融危機後新高。

第三條邏輯主線:中國突發疫情,需求轉弱;疫情降溫,需求回暖。3月中國疫情突發後,原油需求大幅收縮,2月原油需求爲12.57萬桶/天,4月降至12.04萬桶/天。並且,4、5兩月中國原油需求同比增速分別降至-5.9%及-2.2%。在此背景下,3月初國際油價見頂,但伴隨着上海復工復產復市、北京疫情傳播鏈被切斷,4月底油價開始觸底回升,6月上中旬國際油價升至接近3月初高點的水位。

第四條邏輯主線:OPEC+復產、增產預期。在需求穩定後,供給又變成原油價格的核心矛盾。此前市場對俄羅斯給歐洲斷氣、OPEC無望增產以及伊朗核談判無法順利推動等情形極爲擔憂,進而給原油賦予了較高的‘風險溢價’。但6月中旬後OPEC+的態度突然轉變。6月15日,伊朗表示考慮重啓核談判③。6月20日,OPEC表態考慮8月增產④。6月15日,俄羅斯副外長里亞布科夫表示,俄羅斯已準備好隨時與烏克蘭談判,只要澤連斯基準備好⑤。7月21日,俄羅斯通過北溪1號重新爲歐洲輸氣,且並未在7月22日斷氣⑥。同步於OPEC+的態度轉變,國際油價也在6月中旬見頂並再度回落。隨着,7月13-16日拜登出訪中東,市場對於8月3日OPEC+會議上公佈的增產計劃充滿期待,進而7月中旬後油價繼續調整。

二、那麼,原油價格還會繼續下跌嗎?天平或重新向供給端傾斜

(一)假若忽略供給國的博弈,那麼結論可能是油價仍有下行空間

結合圖2-3可知,以航空爲代表的全球服務需求恢復加速期早已告終。目前,全球服務業、製造業以及綜合PMI已經自去年6月放緩一年之久,今年7月上述三個指標分別爲51.1、51.1及50.8,逼近榮枯線。儘管目前美國尚未出現以失業率回升、就業數據轉弱爲標誌性的衰退,但在美聯儲快速加息之下,下半年美國經濟衰退已是大概率。俄烏衝突後,歐盟經濟下行風險也在加劇。美、歐原油需求佔全球比重分別爲19.2%、11.6%,一旦歐美出行等服務需求放緩,全球服務業PMI跌破榮枯線。如圖8所示,在供給端變化不顯著的階段,國際油價與全球服務業PMI同趨勢,進而,若忽略供給博弈,看似國際油價仍有下行空間。

(二)但供給博弈可能重新成爲核心矛盾

1、OPEC+增產意願有限,伊朗核談判未必順利

OPEC(包括伊朗)或仍有2百萬桶/天剩餘產能。8月3日OPEC+會議最終決定自9月起增產10萬桶/天,如此之小的增產規模有點令人大跌眼鏡。那麼,問題來了,OPEC+還有多少剩餘產能可以被利用?首先,彭博數據顯示目前OPEC仍有2.13百萬桶/天的剩餘產能。具體來看,OPEC(不包括伊朗)6月產量較2020年4月疫前峯值低170.8萬桶/天,伊朗6月產量低於2017年峯值126.1萬桶/天。但是,考慮到2014年油價暴跌後,僅2018年及2021年油價中樞顯著高於OPEC+各國財政盈虧平衡點(由圖13俄羅斯、伊朗及沙特外儲變化可知),因此,資本開支或較爲有限。對於OPEC+的傳統原油而言,在無資本開支下,原油產量每年會出現3%-8%的自然衰減,進而,OPEC+產量大概率無法恢復到過去幾年峯值,那麼彭博給出的OPEC剩餘產能數字確實是比較合理的。

那麼,問題來了,OPEC爲什麼沒有全面增產呢?2014年之前的OPEC策略就是油價上漲才增產。

疫情暴發前OPEC原油產量與國家油價的關係有兩種狀態:2000-2013年呈現正相關;2014-2019年呈現負相關。爲什麼會有這種變化?

因爲美國頁岩油。我們此前介紹過,金融危機前,OPEC+擁有原油的絕對定價權,寡頭格局下,提振油價纔是最佳‘賺錢’策略,只有油價上漲表明需求強勁的階段OPEC纔有增產意願,反之就減產。但,金融危機後美國頁岩油逐漸規模化生產。2014年,市場化程度更高、生產週期更短、隨着技術進步成本中樞不斷下移的頁岩油開始掌握了原油定價權。爲了重新掌握定價權,OPEC+只好改弦更張,試圖通過大規模增產打壓油價的方式‘逼退’競爭對手頁岩油。進而,2014年後OPEC的原油產量與油價出現負相關特徵。

疫後OPEC原油產量與油價重現正相關關係。但是,如圖14所示,疫後OPEC原油產量與國際油價重現了2000-2013年的正相關特徵。究其原因,我們認爲與2020年美國大選拜登上臺推動新能源革命,壓制頁岩油,進而OPEC重新獲得原油定價權有關。換言之,只要OPEC擁有原油定價權,其產量與油價大抵就會呈現正相關特徵,增產打壓油價就不會成爲OPEC的中長期策略。進而,OPEC不會全面增產,過去一個月伊朗也並未積極推動核談判。

2、高油價是否會推動美國頁岩油企業全面增產?

《通脹削減法案》或將扼殺頁岩油資本開支意願拜登上臺後,美國不僅重回《巴黎氣候協定》並推動各項新能源發展政策,還對原油等傳統能源進行了政策性約束,比如凍結公共土地和近海水域上的新石油和天然氣租賃以及2022財年及此後聯邦資金不直接補貼化石燃料等⑦。

這一做法雖是基於長期發展,但疫情也加速了美國落地相關政策的進程。因此,儘管油價高企,但頁岩油企業的增產熱情卻並不高。2020年7月開工未完鑽井數高位持續回落就表明美國原油資本開支極其匱乏。頁岩油衰減期極短,若無足夠的資本開支驅動,頁岩油井在完井後的兩年內就會枯竭。儘管圖15-16顯示開鑽未完油井數出現止降跡象,表明美國頁岩油開始增加資本開支,但只要該指標未現大幅回升就說明資本開支仍然不強勁。

進一步看,美東時間8月7日參議院投票通過了《通脹削減法案》。民主黨在衆議院仍擁有多數席位,進而,該法案落地爲大概率。該法案將針對能源安全和氣候變化實施3690億美元投資,具體投資於可再生電力、清潔交通、節能建築和供應鏈基礎設施。可見,明年美國將加速新能源革命,而《通脹削減法案》或已將頁岩油大幅增加資本開支的可能性扼殺在搖籃之中。

3、歐洲能源去俄化態度仍強硬俄烏衝突以及歐美對俄羅斯進行能源制裁加劇了歐洲的能源短缺風險,令歐洲天然氣價格飆升。邏輯上,爲了防止爆發能源危機,在俄羅斯恢復北溪一號之際,歐洲應該主動配合設備檢修。事實剛好相反,7月下旬,北溪1號上面的西門子渦輪機一直未從德國運往俄羅斯⑧。8月9日,歐盟於上月達成削減天然氣協議正式生效⑨。可見,歐洲是鐵了心地加速推進去俄化,年內再現能源供給衝擊的概率並不低。我們後續還將撰寫報告專門探討年底歐洲爆發能源危機的可能性。

4、原油價格矛盾的天平恐再次向供給端傾斜結論上,除非全球爆發流動性危機、或者有大型經濟體經濟斷崖式衰退(低概率),否則油價中樞很難進一步明顯下移。假若2000-2013年的OPEC供給策略重現,那麼,在油價經歷了2個月調整後,OPEC可能會通過降低增產預期來穩定油價。未來一段時間原油價格可能繼續處於今年2月底以來的高位區間,目前價格水位已處於這一區間的下沿附近,隨後反彈的概率並不低。

三、假若油價再度反彈

6月中旬至今美股反彈背後有兩條重要宏觀線索:通脹預期降溫與無風險利率驟降。

1)油價高位回落,通脹預期開始降溫;

2)基於第一點,6月FOMC後,市場認爲已經揭開了美聯儲的‘底牌’,年內結束加息、明年開始降息,進而10年期美債收益率自接近(差點向上摸到)3.5%高點一路降至接近(差點向下探到)2.5%。

而此間,美國經濟並未出現明顯放緩,美股在仍有業績支撐的背景下又獲得了估值提振,進而大幅反彈。

假若油價再度反彈,通脹前景與加息路徑的預期差或將重現。7月美國CPI環比僅爲0%(前值1.4%),同比也較前值下降0.6個百分點至8.5%;7月美國PPI環比降至-0.5%(前值1.1%),同比回落至9.8%(前值11.3%)。7月美國重要通脹指標同環比回落均是能源價格大幅調整的結果。那麼,假若國際油價再度反彈,‘美國通脹拐點已現’以及‘美聯儲加息即將結束’的預期恐將降溫,10年期美債收益率也極有可能再度反彈。

美國失業率回升在即,若疊加通脹預期及加息預期不明,美股或有一輪加速調整。作爲周度高頻數據,美國續請失業金人數可用於預測美國失業率,目前前者已經連續兩個月中樞持續上移,預計8-9月美國失業率回升爲大概率。疊加房地產、服務消費轉弱評估,一旦失業率回升,美國經濟或將加速放緩,美股盈利預期也將轉差。在經歷了近兩個月的反彈後,標普500指數風險溢價爲0.38%。若盈利預期轉弱同期,受油價反彈掣肘10年期美債收益率無法進一步大幅走低,則美股大概率將有一輪加速調整。

國內經濟復甦進入分歧期,若海外波動加劇,國內權益或受拖累。此前報告指出,內因是核心,但若A股本身存在調整必要,海外衝擊將加劇其波動。我們在近期的報告中多次強調,8月是政策空窗期,復甦進程進入分歧期,國內權益資產本就缺乏明確的邏輯,若此時海外市場出現風險信號,國內權益的波動將被放大。但,4-5月必然是今年最差階段,因此國內權益資產大幅調整的概率也並不高。