广发期货黑色金属日评:钢材需求维弱 价格维持震荡走势

【现货和基差】

唐山钢坯降20-40元至3760元每吨,华东螺纹钢现货价格+30至4250元每吨,热轧价格-10至4010元每吨。螺纹钢和热轧10月合约夜盘基差分别为135元和-8元每吨。

【利润】

焦炭提涨2轮落地,导致钢厂利润继续收敛; 盘面利润因原料涨幅更大而下滑。

【供给】

钢厂阶段性复产,铁水环比上升4万吨至218万吨。五大品种总产量环比上升9.14到906.27万吨。其中螺纹产量环比+7.29到252.9万吨,热轧产量环比+0.73至300.7万吨。考虑到需求无改善,钢厂利润和产量难以持续上升,预计下半年日均铁水产量在220-225万吨水平。

【需求】

表需环比下降,建材成交维持低位。五大品种总表需环比减少31.14到953万吨。其中螺纹表需环比-22.61至289.5万吨,热轧表需环比-2.80至301.9万吨。

【库存】

库存延续去库,但去库速度放缓。五大品种总库存环比减少46.68至1702.35万吨。其中螺纹环比降库36.61万吨到782.7万吨,热轧环比降库1.22万吨到359.6万吨

【观点】

7月经济再次探底,同时昨日央行预期外降息,安抚市场。产业方面,实际需求维持弱势,但随着淡季降库,以及稳经济政策的推进,需求有环比好转预期。预计价格维持低位震荡走势,等待需求验证。操作上建议暂时观望。

铁矿石:基本面环比修复,但港口库存维持累库趋势。

【现货】

青岛港口PB粉-17至763元/吨,纽曼粉-11至779元/吨。

【基差】

当前港口PB粉仓单成本和纽曼粉仓单成本分别为821元/吨和820元/吨。纽曼粉夜盘基差与基差率为111元/吨和13.6%。

【需求】

日均铁水产量+4.36至218.67。钢厂利润环比修复,部分钢厂复产提振需求,日均铁水产量触底反弹。7月粗钢产量8143万吨,环比930万吨,同比下降6.4%;7月累计粗钢产量为6.09亿吨,同步下降6.4%。生铁产量7049万吨,环比下降639万吨,同比下降3.6%;7月累计粗钢产量5.11亿吨,同比下降3.6%。

【供给】

到港量与发运量环比下降。Mysteel澳洲巴西19港铁矿发运总量2397.9万吨,环比减少213.5万吨;全球铁矿石发运总量2849.1万吨,环比减少272.9万吨。中国47港到港总量2274.7万吨,环比下降221.5万吨;中国45港到港总量2113.2万吨,环比下降307.5万吨;北方六港到港总量为1215.6万吨,环比减少301.3万吨。7月铁矿石进口量为9109万吨,环比上升212万吨;7月进口量累计值为6.27亿吨,同比下降3.4%。

【库存】

疏港量触底反弹后持续回升,港口库存维持累库趋势。Mysteel统计45港进口铁矿石库存总量13886.16万吨,环比+182.18万吨;日均疏港量环比+4.81万吨至272.85万吨。

【观点】

基本面环比修复,但港口库存维持累库趋势。基本面上,到港量均值处在较低位置,但发运量均值处在中等偏上水平。钢厂复产提振铁矿石需求,本期日均铁水产量与疏港量触底反弹后持续上升,但港口库存仍维持累库趋势。据Mysteel调研披露,247家钢厂高炉开工率76.24%,环比上周增加3.54%,同比去年下降6.34%;高炉炼铁产能利用率81.22%,环比增加1.62%,同比下降4.50%。钢厂复产提振需求,叠加厂库维持低位运行,补库意愿或将继续加强,盘面短期内仍有可能继续反弹。但终端需求较弱限制反弹幅度,预计盘面维持震荡运行。操作建议:逢高试空

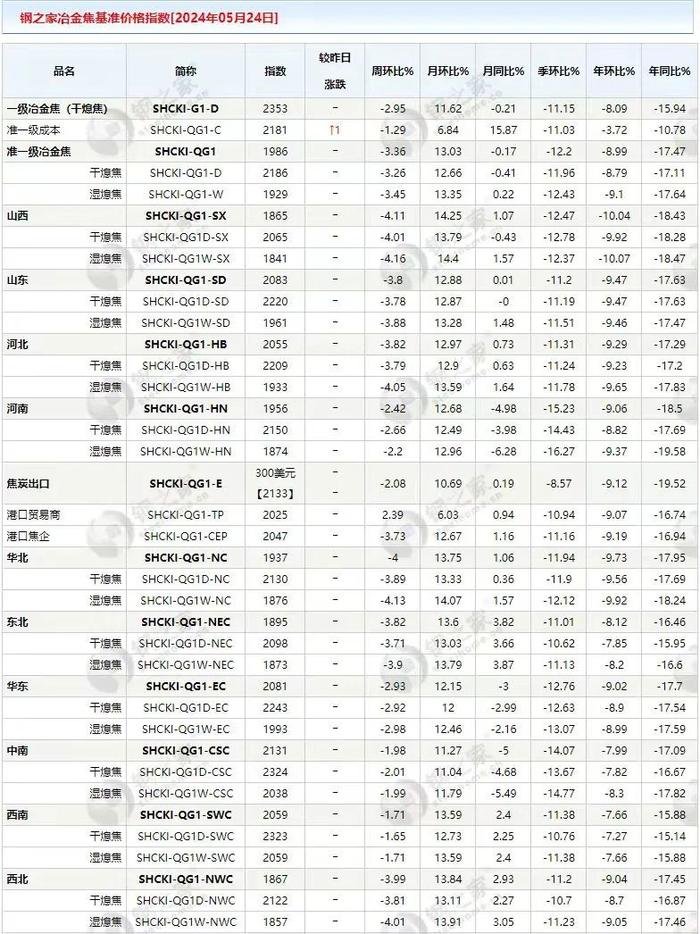

焦炭:投机情绪回落,把握盘面节奏为主

【期现】

截至8月15日,汾渭CCI吕梁准一级冶金焦报2360元/吨,环比持平,CCI日照准一级冶金焦报2600元/吨,环比持平,日照港仓单2851元/吨,盘面升水67元/吨。焦炭开启第二轮提涨,部分钢厂已经落实,但市场投机需求仍有回落。

【利润】

截至8月12日,全国平均吨焦盈利-50元/吨,利润周环比回升175元/吨,山西准一级焦平均盈利-1元/吨,山东准一级焦平均盈利35元/吨,内蒙二级焦平均盈利-184元/吨,河北准一级焦平均盈利72元/吨。当前钢厂利润有所修复,短期负反馈压力缓解,市场开始对钢厂复产有所预期,利润或再次向原料倾斜。

【供给】

截至8月12日,247家钢厂焦炭日均产量46.6万吨,环比增加0.9万吨。全样本焦化厂焦炭日均产量61.9万吨,环比增加5.2万吨。焦化利润不同程度修复,产地开工也同步提升,但是考虑到终端下游尚未恢复的情况,部分焦企谨慎提产。

【需求】

截至8月12日,247家钢厂日均铁水产量218.67万吨,环比增加4.36万吨。铁水产量快速回升,后市回升的速度取决于下游需求情况,短期看铁水仍有增长空间。

【库存】

截至8月12日,全样本焦化厂焦炭库存98.6万吨,环比下降3.8万吨,247家钢厂焦炭库存570.4万吨,环比下降7.4万吨。当前247家钢厂焦炭可用天数为11.1天,环比上周下降了0.5天。受到前期贸易商分流资源影响,钢厂到货情况不佳,但近期贸易商开始陆续出货,钢厂到货或有所改善。

【观点】

随着钢厂盈利能力修复,铁水修复具有一定持续性,叠加焦化厂内多保持低库存水平,市场对后市仍有一定看涨预期,部分主流钢厂已经落实第二轮提涨。但是近期贸易商投机需求有所回落,叠加近期天气对下游需求仍有影响,短期盘面有走弱可能。鉴于后市天气影响结束后需求有回升预期,叠加月底跌水的修复或加快,建议盘面可以逢低多为主,短期注意盘面节奏。

焦煤:投机情绪回落,把握盘面节奏为主

【期现】

截至8月15日,焦煤主力合约收盘价报2152元/吨,主焦煤(山西煤)沙河驿报2189元/吨,盘面贴水37元/吨。主焦煤(蒙煤)沙河驿报2156元/吨,盘面贴水4元/吨。主产地煤矿正常出货,库存多维持低位水平,价格经过前期上涨之后多稳价观望。

【供给】

部分前期井下问题生产不正常的煤矿陆续恢复正常,产地煤矿整体开工小幅提升,汾渭统计样本煤矿原煤产量周环比增加13.45万吨至930.23万吨,产能利用率周环比上升1.34%至92.39%。进口蒙煤通关高位运行,口岸贸易商心态有所转弱,部分开始积极出货。

【需求】

截至8月12日,247家钢厂焦炭日均产量46.6万吨,环比增加0.9万吨。全样本焦化厂焦炭日均产量61.9万吨,环比增加5.2万吨。焦化利润不同程度修复,产地开工也同步提升,但是考虑到终端下游尚未恢复的情况,部分焦企谨慎提产。

【库存】

截至8月12日,247家钢厂焦炭日均产量46.6万吨,环比增加0.9万吨。全样本焦化厂焦炭日均产量61.9万吨,环比增加5.2万吨。焦化利润不同程度修复,产地开工也同步提升,但是考虑到终端下游尚未恢复的情况,部分焦企谨慎提产。

【观点】

下游焦企继续补库,但多谨慎按需采购,产地价格经过前期上涨之后多稳价观望,进口蒙煤高位运行,贸易商心态转弱,积极出货为主,短期盘面有走弱可能。鉴于月底天气影响结束后需求有回升预期,叠加跌水的修复或加快,建议盘面可以逢低多为主,但需注意盘面节奏。

动力煤:产地煤价稳中有涨,关注后市需求变化

【现货】

主产地煤价稳中偏强运行,大部分煤矿保供或者内部销售,市场煤供应偏紧。目前北港5500大卡动力煤实际成交在1145元/吨左右,5000大卡动力煤实际成交在1000-1010元/吨左右。

【供给】

主产地个别煤矿换工作面停产,大部分煤矿生产良好,供应稳定。截至8月11日监测“三西”地区100家煤矿产能利用率较上期增加1.25个百分点,其中山西地区产能利用率较上期减少1.88个百分点;陕西地区产能利用率较上期增加0.09个百分点,内蒙古地区开工率较上期增加1.59个百分点。总库存较上期增加0.25个百分点。发煤利润较上期减少1.25个百分点。

【需求及库存】

截至8月14日,六大电厂日耗912.26万吨,周环比增加0.69万吨,电厂库存1126.2万吨,周环比增加16.1万吨,可用天数周环比降0.1天。华东地区高温天气影响,电厂采购保供煤为主,仅少量补充市场煤,华南市场受到台风影响,水泥开工较差,下游采购积极性不高。【观点】

产地煤矿销售有所好转,整体煤价偏强运行,化工水泥冶金等非电用户刚需采购,但是高温和台风天气影响下游需求。电厂维持刚需采购,观望情绪浓厚,采购压价较低,市场成交仍然僵持,关注后市需求变化情况。

硅铁:厂家库存继续累库

【现货和基差】

宁夏75B型号硅铁自然块价格维持在7600元/吨,硅铁9月合约升水结构小幅收敛,基差为-462元/吨(+10)。

【供给】

截至8月12日,全国硅铁周产量为9.6万吨,环比增加0.2万吨。Mysteel全国136家独立硅铁样本企业开工率为40.17%,环比上升0.52%。

【需求】

截至8月12日,五大钢种周度硅铁需求量环比增加0.041万吨至2.27万吨,Mysteel全国247家钢铁企业日均铁水产量环比上升4.36万吨至218.67万吨,全国247家钢铁企业高炉开工率环比提升3.54%至76.24%。金属镁市场有拐头迹象,府谷镁锭价格两个月以来首次出现上涨,周环比上涨350元/吨。河钢发布8月75B硅铁采购标书,招标量为2100吨,环比7月降低160吨,采购价为8000元/吨,环比7月下跌200元/吨。

【库存】

截至8月12日,Mysteel全国60家硅铁样本企业周度库存为6.98万吨,环比增加0.37万吨。

【观点】

昨日现货维稳,盘面有小幅下降。供给方面,目前宁夏地区缓慢复产,周产量小幅增加。需求方面,日均铁水产量继续上升,但终端需求仍然偏弱。而非钢需求方面,金属镁市场有所回暖,海外硅铁需求继续走弱。库存方面继续维持累库。当前基本面格局未变,但已有所缓解,短期预计维持震荡走势。

硅锰:厂家库存出现去库

【现货和基差】

宁夏6517型号硅锰价格维持在7050元/吨,硅锰9月合约升水结构有所收敛,基差为-334元/吨(+18)。

【供给】

截至8月12日,全国硅锰周产量为13.96万吨,环比增加0.077万吨。Mysteel全国121家独立硅锰样本企业开工率为34.37%,环比上升1.79%。

【需求】

截至8月12日,五大钢种周度硅锰需求量环比增加0.19万吨至13.17万吨,Mysteel全国247家钢铁企业日均铁水产量环比上升4.36万吨至218.67万吨,全国247家钢铁企业高炉开工率环比提升3.54%至76.24%。

【库存】

截至7月29日,Mysteel硅锰63家样本企业库存为21.75万吨,环比减少3.39万吨。

【观点】

昨日现货维稳,盘面有小幅下降。供给方面,硅锰周产量受市场成交冷清影响小幅上涨。部分主流锰矿港口价格继续下跌,宁夏化工焦价格维稳,成本端支撑走弱。需求方面,日均铁水产量继续上升,但终端需求仍然偏弱。库存目前出现去库,供需双弱格局有所改善,但成本支撑有所走弱,短期预计维持震荡走势。