雲頂新耀缺錢賣核心產品 講了3年的故事證僞股價大跌

出品:新浪財經上市公司研究院

作者:肖恩

8月16日,雲頂新耀發佈公告稱與吉利德全資子公司Immunomedics簽訂協議,將其此前從Immunomedics公司(彼時還未被吉利德收購)引進的最爲核心的Trop-2 ADC藥物Trodelvy在大中華區、韓國、新加坡、印度尼西亞、菲律賓、越南、泰國、馬來西亞和蒙古國的開發和商業化獨家權利轉回給Immunomedics(即吉利德)。

這樣一來,吉利德算是拿下了Trodelvy在全球的權益,代價不菲。而云頂新耀則是在中間賺了個差價,做了回“二道販子”。

高預期下3年僅賺個差價 故事證僞股價大跌

2019年,雲頂新耀以6500萬美元首付款、2.4億美元研發里程金、5.3億美元銷售里程金,合計8.35億美元的總價,從Immunomedics公司引進Trodelvy在大中華區、韓國和部分東南亞國家研發、註冊和商業化的獨家權利。作爲港股18A的Biotech企業,雲頂新耀本身靠着融資過活,能如此大手筆引入Trodelvy,主要是其看好TROP-2這個靶點。

TROP-2爲一種在多種實體瘤中高度表達的表面抗原,宮頸癌、三陰乳腺癌和尿路上皮癌中的Trop-2表達率分別高達89%、88%和83%。這一表達率超過PD-1約30%出頭的水平,有可能成爲超過PD-1的廣譜靶點。Trodelvy通過靶向癌細胞Trop-2蛋白抗體sacituzumab,能夠將高濃度伊立替康活性代謝物SN-38遞送至腫瘤細胞,進而抑制腫瘤細胞的DNA及RNA合成。

相較於化療(艾力布林或長春瑞濱等),在至少接受過兩種療法的mTNBC患者,Trodelvy單藥可降低疾病進展或死亡風險59%。

今年6月10日,Trodelvy在中國獲得批准mTNBC適應症,彼時公司公司股價也一度大漲。不少券商將Trodelvy的峯值銷售預計爲30億(浦銀國際)、33.52億元(華安證券)、52.98億元(西部證券),可以說對於Trodelvy創造的回報給予了較高的預期。

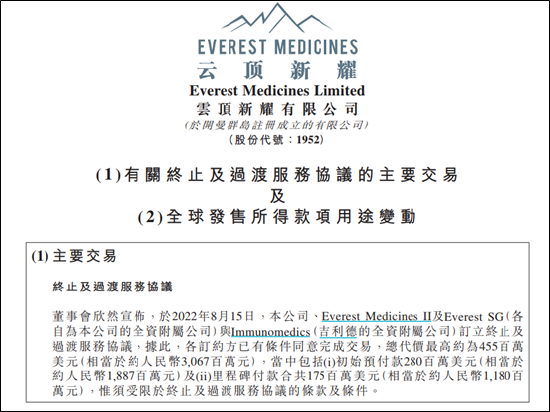

但根據該協議,出售Trodelvy後,雲頂新耀將獲得總額4.55億美元的對價,其中包括預付款2.8億美元和未來潛在的里程碑付款1.75億美元。此外,雲頂新耀將無需再支付2019年4月與Immunomedics簽署的授權許可協議中的剩餘高限里程碑付款7.1億美元。

也就是說,目前雲頂新耀已支付1.25億美元購買費用(不含人力、研發、臨牀等費用),並假設Trodelvy取得預期里程碑,雲頂星耀在3年間最多賺差價3.3億美元,摺合人民幣22億元。

整個Trodelvy的美好故事,最終貢獻的收入不足22億,甚至低於機構預期的銷售峯值一年的銷售額,可以說是大大低於市場預期。此交易一出,雲頂星耀以資本背景入局醫藥的玩法再度被質疑,股價也大跌17%創出IPO以來新低。

Trodelvy前景遭遇挑戰

面對阿斯利康和第一三共的競爭,Trodelvy的前景也遭遇到了前所未有的挑戰,估值預期被嚴重壓縮。

此前,阿斯利康和第一三共在ASCO年會上彙報了HER2 ADC藥物Enhertu在治療HER2低表達的不可切除或轉移性乳腺癌患者的3期臨牀試驗結果。與化療相比,在HER2低表達患者羣體中將疾病進展或死亡風險降低50%。Enhertu組中位OS爲23.4個月,化療組爲16.8個月。

預計2023年上市的Enhertu可在HER2低表達的部分三陰乳腺癌市場中與Trodelvy展開競爭。此外,阿斯利康佈局的Trop-2 ADC藥物DS-1062也將對Trodelvy形成直接衝擊。在2021年ESMO乳腺癌大會上,DS-1062治療三陰乳腺癌的Ⅰ期臨牀療效和安全性數據均十分優異,ORR達到43%,疾病控制率達95%,明顯超過Trodelvy,有望成爲TROP-2 ADC中的佼佼者。

面對阿斯利康與第一三共Enhertu、DS-1062的競爭,以及3期PFS數據較加速批准上市的2期數據明顯縮水,Trodelvy的前景似乎並不想此前那麼明朗。

而云頂新耀選擇類似某種意義上的資產清算方式,來處理Trodelvy,其中必然有市場前景堪憂的考慮,當然也有公司現金流的需求。

亟需現金流捱過創新藥寒冬

雲頂新耀2021年年報顯示,其全年研發費用達到6.13億元,同比增長62.4%,按照這個增速估計2022年研發投入將達到10億元。

此外,全年的銷售開支也高達2億元,這還是在公司幾乎產品上市的情況下的支出,這其中就有部分爲Trodelvy上市鋪墊的銷售支出。

再加上兩億多的行政開支,雲頂新耀今年的開支預計將達到15億元,而截止去年底公司賬面僅有26.4億元,雲頂新耀的賬面資金抗不了多久。除了此次出售Trodelvy一次性進賬2.8億美元(約20億元)外,公司目前並不創造收入,而這筆資金也僅能支撐公司一年左右的支出。

按照公司管理層在後續會議中的表述,若考慮未來上市藥物產生的現金流,加上該筆交易,這將延長雲頂新耀的現金流到2026年。

面對資本市場股價低迷、再融資困難、資金緊張、創新藥競爭激烈、醫保控費及DRGs等諸多因素的影響,雲頂新耀選擇出售核心產品補充流動性也無可厚非。但與此同時,其故事也變得暗淡了許多。