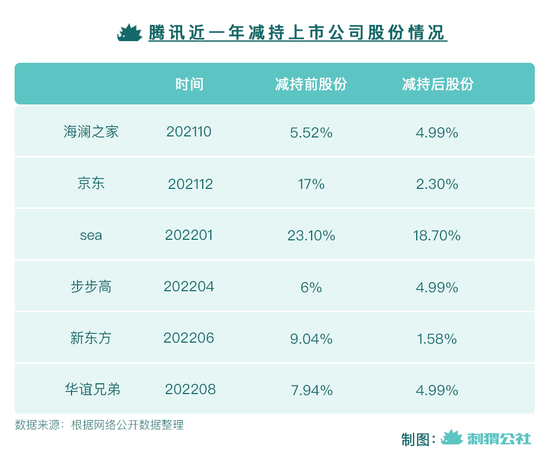

騰訊的六次減持

瘦身背後。

歡迎關注“新浪科技”的微信訂閱號:techsina

文/園長、陳梅希

來源:刺蝟公社(ID:ciweigongshe)

2022年8月16日,有媒體稱騰訊將出售其所持有的大部分美團股份,受減持傳聞影響,美團股價一度跌幅超10%。

受影響的不僅是證券市場,當天下午,“騰訊計劃出售美團全部股權”的話題衝上微博熱搜榜前10。很快,騰訊方面作出回應,《上海證券網》、36kr等多家媒體機構聯繫到接近騰訊的相關人士,對方給出的答覆都是:“傳聞不屬實,騰訊目前沒有計劃出售美團股份。”

一個小道消息能引起軒然大波,是因爲騰訊最近一年內對其投資的多家上市公司完成減持動作,既有京東、Sea這樣的互聯網電商巨頭,也有海瀾之家、步步高等線下零售企業。所有人都在猜測,騰訊是不是鐵了心要在投資領域做瘦身,在類似的猜想下,“減持美團”成爲一個符合猜測的傳聞。

然而“做瘦身”是個籠統而抽象的理由,入場時無非都是因爲看好,減持時的情況卻千差萬別。刺蝟公社(ID:ciweigongshe)回溯過去一年內騰訊對上市公司的六次減持行爲,嘗試着在抽象的“做瘦身”外,尋找騰訊入場和退場的理由。

“買貴了”的海瀾之家

2021年10月,騰訊減持了手中的海瀾之家股份,從原來的5.52%減少到了4.99%。不要小看這相對幅度並不大的減持。根據國內股票市場信息披露的相關規定,一旦股東持股降低到5%以下就被視爲退出大股東的行列,再進行減持,一般無需進行信息披露。這就給了投資方相對大的行動自由,受信息披露規定影響限制較小。

一個事實是,2022年5月,當海瀾之家董祕回應投資者提問“騰訊是否還是公司股東”時,沒有從正面回答是或者不是,而是指出騰訊已經不是持股5%以上的大股東,因此“其減持行爲不在披露範圍內”。無可奉告,合情合理合法。

騰訊與海瀾之家的合作,始於海瀾之家風頭正盛的2018年。當年2月,騰訊向海瀾之家投資近25個億,還將聯合海瀾之家打造一支擬定募集近百億資金的產業投資基金:圍繞海瀾之家的戰略目標,投資服裝產業鏈和優秀服裝品牌等等。

有分析認爲,當時投資海瀾之家,是騰訊在新零售領域“跑馬圈地”的一部分。在2018年前後,騰訊在唯品會、永輝超市、萬達商業、家樂福中國等新零售企業進行佈局,這個長長的名單中,還有剛剛告別我們的每日優鮮。

喫喝用齊備了,自然少不了要投資一家頗具規模的服裝公司。海瀾之家也不僅僅是一個(沒錢)男人的衣櫃,在女裝、快時尚、高端商務男裝、童裝等細分賽道都有佈局,還把數千家門店開遍了全國。騰訊投資的2018年,海瀾之家擁有6600多家門店,年營收190億元,歸上市公司股東淨利潤34.55億。在全國服裝行業,海瀾之家屬於第一梯隊,其營收幾乎相當於當時的2個波司登了。

值得注意的是,阿里也在2017年前後與服裝公司太平鳥進行了深度合作。騰訊找到海瀾之家“對標”,也就更加順理成章了。

但人算不如天算,當年的投資者們無法預料到2020年之後線下零售和實體產業將迎來的巨大沖擊。相比早早擁抱電商的太平鳥,海瀾之家則是一個更加重視線下門店的公司,即使在2020年,其門店數量仍然淨增了200多家。

這也就導致海瀾之家在2020年淨利潤下降44%,成爲其上市以來利潤降幅最大的一年。再加上其存貨量高居不下的老問題和“是否被年輕人拋棄”的新問題,騰訊最終選擇在2021年10月“割肉”。

現在看來,騰訊的這次減持相當明智——相比現在,如果當時沒有跑掉,則會蒙受更多損失。

2021年10月以來,海瀾之家股價一路走低 圖源:新浪財經

“減持但不減合作”的京東

在減持海瀾之家之後2個月,騰訊突然在2021年底宣佈減持京東,將手中持有的價值約1300億港幣的京東股票,以“實物分紅”的方式送給騰訊的股東們。減持完成後,騰訊持有的京東股權從16.9%降低至2.2%,騰訊總裁劉熾平也退出京東董事的行列。

儘管在當天,京東就專門發公告作出解釋,表示京東和騰訊的合作關係仍將繼續,但很多人將騰訊的減持視作兩大巨頭的分手:今後,還能在微信的購物入口進入京東、買到京東的商品嗎?

2022年6月底,騰訊和京東公佈了他們的第三次戰略合作協議:雙方將圍繞實物電商入口、雲技術與雲服務、會員體系、線上會議、企業服務、智慧零售以及廣告等領域進行合作。

相比2014年、2019年簽署的兩份戰略合作協議,騰訊和京東在2022年的合作進入到了供應鏈和技術層次,其深入程度超越了以往流量入口和廣告等層面。

這也說明,騰訊雖然減持了京東,但與京東的戰略合作的大方向沒變。根據騰訊“支持及分享被投公司的增長、並在被投公司可爲其未來計劃自行籌集資金的時候退出”的投資邏輯,在京東早已成長爲電商領域的唯二巨頭之時,也就到了騰訊該離開的時候。

也有觀點認爲,騰訊減持京東或與“反壟斷”的相關規定有關。在騰訊減持京東之前,騰訊主導的兩家頭部直播平臺的合併就被否決。從京東退出,或將有助於騰訊從“被反壟斷”的風險中走出。

但不論如何,騰訊減持京東,絕不等於騰訊減少與京東的合作。相比海瀾之家,京東對於騰訊的重要性高到不知哪裏去了。

“財務性減持”的Sea

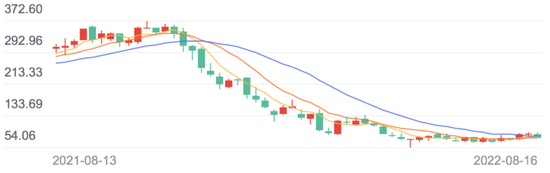

在海瀾之家那裏賠的錢,騰訊幾十倍地從對“東南亞小騰訊”Sea——Shopee的母公司的投資中賺了回來。2022年1月,騰訊減持了2.6%的Sea股權,變現了32億美元,相當於200個“小目標”。

除了股權減持,騰訊在Sea的投票權也將減少到10%以下。實際上,騰訊在Sea的投票權一直在減少,從2019年的29.1%降低到2021年的23.3%。有觀點認爲,騰訊這是在“還政於李小冬”(Sea創始人)。極客公園引用Sea投資者和合首創(香港)執行董事陳達的觀點,稱騰訊減持Sea並不是對於其前景的看空,而是想要把公司的控制權還給以李小冬爲首的管理層。

騰訊方面也在減持Sea時表示,“隨着Sea規模顯著擴大,成爲一家領先的全球消費互聯網公司,這一舉措有助於進一步澄清其資本結構,符合長期戰略的利益增長。”

而對於Sea來說,騰訊減持之後,其股價持續走低,在兩個星期內跌幅近30%,跌破千億美元;而到了現在Sea的股價更不理想,只有400多億,其業務也顯現出了疲態:電商Shopee亂局未定,遊戲業務增長乏力。

sea一年來股價變動

但Sea的基本盤仍然穩固。

就在2022年8月16日,Sea發佈了其2022年第二季度財報,顯示其營收達29億美元,增速29%;毛利11億美元,增速17%。特別是其電商平臺,GMV、訂單數和營收等核心指標的同步增速分別爲27%、41%、51%。

相比之下,其他已經成熟的電商平臺已經很難複製出Sea的增速。而若能保住這個強勁的增長勢頭,Sea就有希望回到兩千億美元的市值。

短期看來,騰訊這次“賣少了”。但如果做時間的朋友,騰訊拿住Sea的股份,則有希望獲得更大的收益。

減持步步高,弱化新零售

騰訊入股步步高的同樣發生在2018年,和騰訊入股永輝超市前後僅相差不到3個月。當時,這一系列動作被視爲騰訊決意與阿里爭奪線下新零售場景的標誌之一。

步步高指的是被稱作“中國民營超市第一股”的步步高商業連鎖股份有限公司,旗下擁有步步高超市、步步高百貨、步步高電器等多種線下零售業態。跟做點讀筆和手機的那個步步高,沒有半點關係,只是用了同一個名字。

步步高超市在北方名氣不大,但在西南地區,卻是雄踞一方的線下零售霸主。在2017到2018年,擁有300餘家線下門店的步步高,無疑是騰訊廣撒網切入新零售的優質標的。

老牌超市雄厚的線下渠道與供應鏈資源,疊加騰訊豐富的流量資源和觸達手段,這是一個看上去很美的故事。但在嘗試融合後,無論是想借騰訊之力拓寬線上電商渠道的步步高,還是想借步步高之力搶佔線下零售場景的騰訊,都發現故事沒有想象中簡單。

2022年4月19日,林芝騰訊科技有限公司於通過大宗交易方式,減持863.91萬股,減持後,在步步高的持股比例由6%降至4.999993%。減持均價9.75元/股,而騰訊2018年購入步步高股份時,均價爲17.11元/股,虧損比例約爲43%。

但在整體弱化新零售佈局,鞏固遊戲、社交等業務的大前提下,對步步高的投資已經失去原有的價值。另一方面,步步高整體的經營狀況也受到挑戰,2021年,步步高閉店52家,資金鍊斷裂、拖欠供應商款項的傳言甚囂塵上,官方不得不出來回應,澄清倒閉的消息。

減持步步高、海瀾之家等,只是騰訊弱化新零售領域的步驟之一。

跑步撤出新東方

騰訊和新東方結緣於2016年,當時,騰訊以近4億港元投資新東方,每股成本約爲4.42港元。2019年新東方上市後,股價一度飆到43.45港元/股,讓作爲第二大股東的騰訊獲得近10倍浮盈。

但在教培行業迎來“雙減”政策後,10倍浮盈轉爲36%的浮虧。

此前,K12教培是騰訊投資的重要領域之一,除新東方外,還有猿輔導、VIPKID、火花思維等多家教培機構也曾拿到過騰訊的大額融資,在“雙減”後,騰訊不得不陪同教培機構一起經歷轉型的陣痛。

新東方是那個成功轉型的案例。今年6月,董宇輝等原新東方教師的東方甄選直播間開始在抖音爆紅,因爲擅長將詩詞歌賦人文地理等知識融入商品解說,這些老師被稱作是對主播界的降維打擊。

和直播間粉絲數一同攀升的還有新東方的股價。6月10日至6月16日,新東方股價在一週之內漲幅超500%,最高達到過33.15港元/股。騰訊減持均價爲9.65港元/股,雖然遠不及2020年時的高價,但相比投資時的成本價,已經獲得118%的收益。

對於一家教培企業,這簡直是奇蹟了。

跑步撤出的不止騰訊一家,摩根士丹利、摩根大通等外資機構,同樣選擇在這一節點減持。其中,摩根士丹利在6月15日前後累計減持7200萬股。

減持華誼兄弟,不代表不看好文娛

騰訊最近的一次減持動作發生在8月初,通過大宗交易和參與轉融通證券出借,騰訊將其對華誼兄弟的持股比例從約7.94%下降至4.99%。

2018年至2021年的四年間,華誼兄弟每年都在虧損,虧損總金額超64億人民幣。其中,華誼曾在2022年初發布《2021年度業績預告》,預計2021年度實現歸屬於上市公司股東的淨利潤爲2252.09萬元至3371.39萬元,釋放出公司扭虧爲盈的訊號。但在3個月後公佈的年報中,實際虧損爲2.46億。

持續虧損背後,是華誼兄弟近年來在電影投資和製作領域的乏力。2021年,華誼雖然也參與了大熱電影《你好,李煥英》的投資,但實際投資比例很小,獲得收益有限;和《你好,李煥英》在春節檔對打的電影《侍神令》纔是華誼兄弟主投的電影,可惜後者最終只收獲2.7億票房。

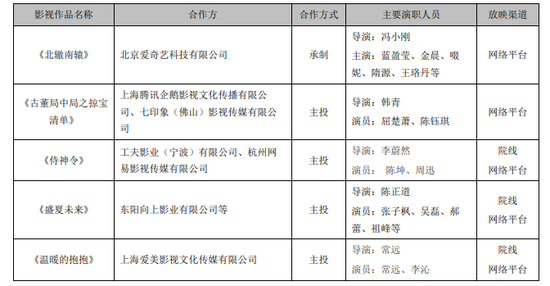

但收穫2.6億票房的《侍神令》已經能擠進華誼影視娛樂版塊收入的前5名。另外4部中,馮小剛導演的網劇《北轍南轅》和愛奇藝合作,韓青導演的《古董局中局之掠寶清單》和騰訊合作,《盛夏未來》和《溫暖的抱抱》同爲院線電影。

2021年華誼兄弟取得收入前 5 名的影視作品 圖源華誼兄弟2021年年度報告

根據貓眼電影數據統計,《侍神令》、《盛夏未來》、《溫暖的抱抱》三部電影票房總計15.23億,而在2017年,僅《前任3:再見前任》一部電影的票房就有19.41億。

無論作爲合作方還是作爲投資對象,如今的華誼兄弟都不再是騰訊的最優選。減持華誼不意味着騰訊要收縮對文娛行業的投入,事實上,8月10日在港股上市的檸萌影視和8月18日即將在深交所上市的博納影業,都是騰訊的投資對象。騰訊對檸萌影視和博納影業的持股比例分別爲19.78%和4.36%。

市場並不火熱的當下,作爲互聯網公司的騰訊和作爲投資機構的騰訊都在忙着降本增效,未來,退場或許將成爲和入場一樣頻繁的基本操作。接下來會是誰?一切皆有可能。