青松股份:商譽爆雷,經營拉胯,業績預虧,中金:還可以買

券商鼓吹一年,股價跌掉八成!青松股份:商譽爆雷,經營拉胯,業績預虧;中金:還可以買

來源:市值風雲

產能利用率不足40%,還要繼續擴產?

最近,風雲君發現了一家有意思的公司,一邊是券商不斷看好,一邊股價卻一路下跌,甚至還跌出了近年來的新低。

這樣的瓜怎麼少得了風雲君,搬好小板凳,備好茶水瓜子,有請今天的主角——青松股份(300132.SZ)。

股價一路跌,券商堅定吹,市值一年跌去八成

自2021年4月至2022年4月,青松股份的股價最高由25元/股最低跌至5.41元/股,一年時間股價跌去近八成。

最搞笑的是,伴隨着股價的一路下跌,期間卻有多家券商不約而同地看(閉)走(眼)了(吹)眼(票)。

2021年4月28日,安信證券率先在高點給出買入評級,此時青松股份的股價爲24.78元/股,尷尬的是,此後股價便開啓了下跌模式。

四個月後,2021年8月末,浙商證券、中國銀河、東興證券對青松股份給出了買入/增持的評級,而此時的股價在14元/股左右,相比之前已經跌去四成。

相似的劇情再次上演,青松股份的股價繼續下跌。2021年10月末,“不信邪”的開源證券、申萬宏源繼續給出買入評級,兩個月後,中信建投也投出了買入青松股份的一票。而在這個階段,公司的股價已經跌到了10元/股。

終於,在2022年4月27日,青松股份的股價下探到上市近10年來的最低點5.41元/股後,興業證券、華泰證券、國泰君安、國盛證券、光大證券“勇敢”給出了買入評級。

目前,青松股份的股價爲6.11元/股,相比最低點已上漲13%,賣方研究員總算是挽回了一些顏面。

然而,2022年7月29日,青松股份(300132.SZ)交出了上半年預虧1.3億-1.7億的業績預告。這也將是公司自2010年上市以來,業績最差的半年報。

兩天後,8月1日,中金公司發佈了名爲《上半年預虧1.3-1.7億元,關注經營調整成效》的研報,繼續對青松股份給出了增持評級。

所以,一路唱多股價卻跌至谷底的賣方研究員,如今繼續在低位吹票有沒有道理呢?青松股份的業績表現如何呢?接着看。

承諾期剛過就商譽爆雷,雙主業紛紛業績拉胯

01 承諾期剛過,9億商譽“準時”爆雷

風雲君打開市值風雲APP一搜,青松股份原來是風雲君的老朋友了。

早在2020年2月,風雲君就在《“口罩概念”青松股份:公司已無實控人,“殼玩家”進駐其中翻雲覆雨 | 獨立評級》中,講述了山西首富楊建新入主青松股份,跨界併購進入化妝品行業的故事。

(用市值風雲APP帶你避坑掘金)

說到這,風雲君先帶各位老鐵簡單回顧一下。

青松股份於2010年登陸創業板,主營松節油深加工業務,產品主要包括合成樟腦、冰片等。奈何業績平平,2017年,原實控人柯維龍決定賣殼走人,接盤的是曾經的山西首富楊建新。

至於楊建新楊老闆操盤的另外一家上市公司——跨境通,另有一段故事,感興趣的可以在市值風雲APP搜索閱讀。

上位後的楊建新很快搞起了跨界併購,2019年4月,青松股份最終以24.3億的對價,收購了諾斯貝爾90%股權,並帶來商譽13.66億。自此,青松股份也形成了松節油深加工和化妝品業務的雙主業模式。

2020年5月,青松股份繼續通過子公司收購諾斯貝爾剩餘的10%股權,作價4.3億。諾斯貝爾以化妝品ODM業務爲主,主要產品包括面膜、護膚品、溼巾等,曾於2016年登陸新三板。

那麼,諾斯貝爾完成業績承諾了嗎?答案是貼線完成。

此前,香港諾斯貝爾等賣方承諾,併購標的2018年-2020年累計將實現扣非歸母淨利潤不低於7.28億。最終,諾斯貝爾以101.65%的完成率貼線完成業績承諾。

不過,青松股份之後的故事走向,老鐵們應該就很熟悉了。業績承諾期剛過,2021年,諾斯貝爾的商譽就“準時”爆雷了。

2021年,青松股份對諾斯貝爾計提了9.13億商譽減值,公司當年也因此鉅虧9.12億,迎來上市十二年的首虧。目前,諾斯貝爾仍有4.53億商譽高懸。

02 主業拉跨,產能利用率不足40%還要繼續擴產?

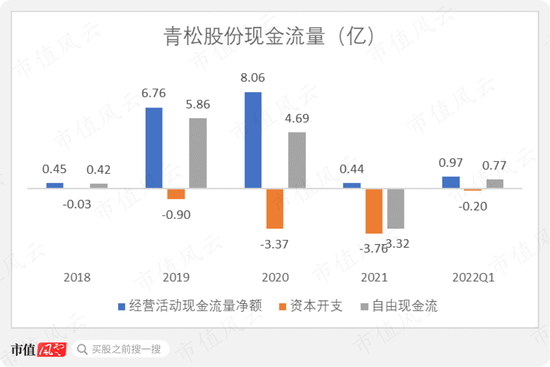

2021年以來,青松股份的雙主業同時拉跨,而且是營收下滑、利潤鉅虧、經營活動現金流量淨額大幅下滑等全方位一體化的業績拉胯。

青松股份跨界併購後,化妝品業務常年貢獻近七成營收。2021年,化妝品業務實現營收25.09億,同比下滑6%。

同時,化妝品業務的毛利率同比下滑近12個百分點,當年,公司該業務的營業利潤虧損6,800餘萬,和上年盈利3.33億相比,可以說業績直接跳水了。

對此,青松股份解釋爲:2021年諾斯貝爾的改擴建項目陸續投產,長期資產折舊和攤銷同比增長,同時,隨着員工人數的增加,人工成本也相應增加。另外,受疫情影響,海運成本上漲,化妝品原材料成本隨之上漲。

換句話說,承諾期剛過,因爲以上各種原因,青松股份的化妝品業務毛利率直接攔腰斬斷。

搞笑的是,2021年,擴產後的青松股份化妝品業務產能利用率不足40%,公司卻打算繼續擴產。

2021年11月,諾斯貝爾以1.14億競得了廣東中山的一塊土地,擬用於建設集生產車間、辦公及研發大樓、智能倉儲、員工生活中心於一體的大型產業園區,並承諾該項目固定資產投資不低於9億元,達產後年產值達到18億。

對此,深交所也問詢青松股份“在業績下滑且化妝品業務產能利用率較低的情況下,進一步擴產的必要性與合理性,是否存在新增產能無法消化的風險”。

雖然,青松股份一口咬定擴產十分必要且合理,但是2021年公司的經營性現金流量淨額明顯下滑至0.44億,自由現金流由正轉負,同時有一定償債壓力。對於公司來說,如何拿出這9億投資資金也是一個問題。

與此同時,青松股份原有的松節油加工業務也因原材料漲價、同行業競爭激烈等原因,盈利能力明顯下滑,2021年該業務毛利率由33.09%下滑至18.45%,同樣幾乎打了對摺。

根據2022年上半年的預虧公告,青松股份的雙主業表現得更差勁了。

化妝品業務營收繼續下降,公司對諾斯貝爾計提了應收賬款及存貨減值;同時,松節油深加工業務則產品價格、銷量紛紛下滑,毛利率大幅下降,也將相應計提存貨跌價準備。另外,樟腦生產線也因故障率較高而“被迫”減值。

然而,在半年度預虧公告中,青松股份對諾斯貝爾是否需要繼續計提商譽減值隻字未提。不過,上半年的表現已是如此狼狽,想必各位老鐵心裏都有數了吧。

業績拉胯的同時,青松股份也早已無主。上篇文章曾介紹過,早在2019年12月,楊建新經過一番資本運作退居幕後,上市公司也自此陷入無實控人、控股股東的狀態。