中國雲市場仍在劇烈調整,三大運營商上半年收入翻番

新競合環境考驗監管層和市場參與者的智慧,中國產業數字化的整體水平最終將在不同資本背景企業的競爭、合作中逐步提升。

文 | 吳俊宇 編輯 | 謝麗容

雲計算市場,運營商雲正在從幕後走向前臺。

8月16日,中國電信發佈了2022年上半年業績報告。中國移動、中國聯通、中國電信三大運營商今年上半年業績均已出爐。雲計算成爲三大運營商業績最突出部分,三家電信運營商的雲業務同比增速均超過了100%。

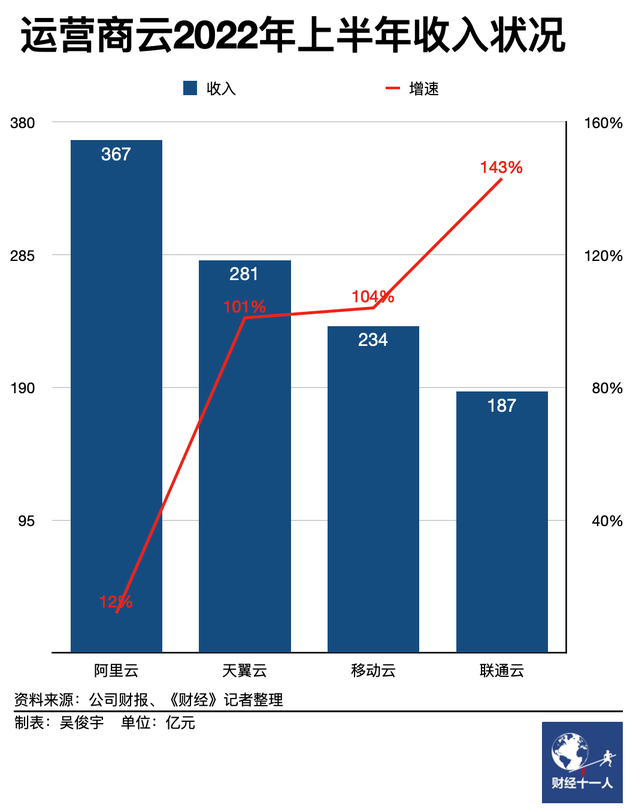

2022年上半年財報顯示,中國電信旗下天翼雲收入281億元,同比增長101%;移動雲收入234億元,同比增長234%;聯通雲收入187億元,同比增長143%。三大運營商上半年雲業務收入總計702億元,約爲阿里雲上半年367億元收入的兩倍。

運營商雲的收入增速遠超阿里、騰訊等雲廠商。2022年,互聯網雲廠商的收入增速普遍從去年的50%-60%降至20%以下。以阿里云爲例,2022年上半年收入357億元,同比增長12%。騰訊沒有單獨公佈雲業務收入,金融科技及企業服務業務2022年上半年收入850億元,同比增長僅爲5%。

運營商雲正在成爲越來越多政府數字化項目的總包商。《財經十一人》根據啓信寶“全國招投標信息”系統查閱近一年來1億元以上的政企數字化大單發現,中國電信獲得訂單104個、中國移動68個、中國聯通34個,阿里雲9個、騰訊雲9個。電信運營商的拿單量已經遠遠超過阿里、騰訊等雲廠商(注:不完全統計,大量政府採購項目未公示,因此統計只包含已公開部分)。

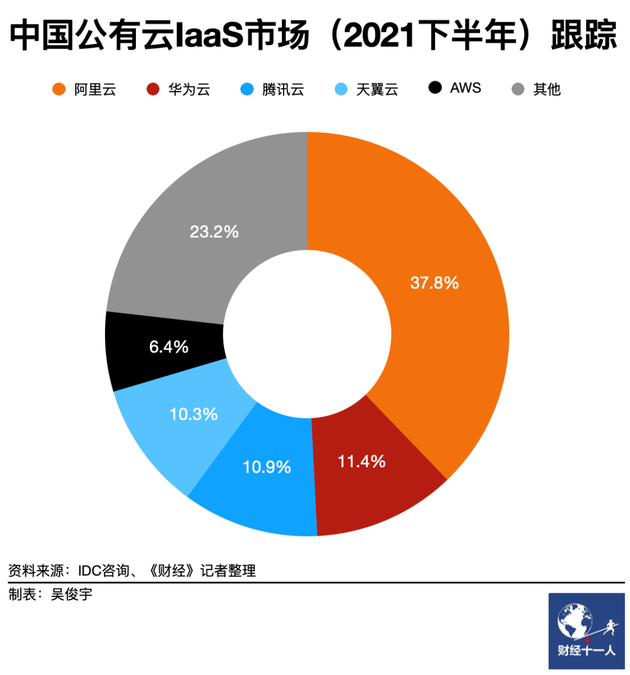

收入大幅增長的同時,運營商雲的市場份額也在擴張。2020年下半年,天翼雲市場份額僅爲8.7%。今年5月,IDC諮詢數據顯示,2021下半年中國公有云IaaS市場份額前五強分別爲,阿里雲(37.8%)、華爲雲(11.4%)、騰訊雲(10.9%)、中國電信天翼雲(10.3%)、亞馬遜AWS(6.4%)。天翼雲市場份額增長明顯,已經與騰訊雲接近。

在雲計算市場,阿里雲、騰訊雲、華爲雲暫時進入戰略收縮階段,而中國移動、中國聯通、中國電信轉爲戰略性擴張狀態。

從幕後走到前臺

至少在2021年之前,中國移動、中國電信、中國聯通在雲計算市場更多扮演幕後角色。

最早,電信運營商賣資源,雲廠商買資源,加工成雲服務。互聯網雲廠商是雲計算市場的主導者。阿里雲、騰訊雲等雲廠商每年花費鉅額資金租賃電信運營商的數據中心機房、網絡帶寬,把實體的服務器虛擬化變成“雲”,再轉租給政府、企業,通過雲資源大規模獲得政企數字化大單。

2021年電信運營商加速“雲網融合”,2022年“東數西算”加速落地。電信運營商在國家政策的支撐下,正在逐漸走到前臺——成爲雲計算產業鏈的整合者。

按照“雲網融合”的規劃,電信運營商將是國家數字經濟的基礎設施,統一向全社會提供算力資源、網絡資源。一位華爲運營商BG網絡業務部高管去年11月曾對《財經十一人》表示,在上海部分試點區域,企業可以通過中國電信同時採購包括天翼雲和第三方雲在內的雲網資源。“雲網資源統一調度”的設想未來會逐步落地。

今年7月一個新的轉折點出現了。國資委召開中央企業深化專業化整合工作推進會,中國電信成爲推動中央企業雲計算資源整合的主角。政府、國企等涉及國計民生的重要部門,數據也將存放在電信運營商提供的雲資源上。天翼雲方面稱,要通過強化與中國電子等中央企業、清華大學等知名高校聯合研發,構建完整的、自主可控的雲原創技術生態,建立起健全雲網一體化運營體系。

這可能會爲未來的中國雲市場帶來更加劇烈的變化。

按照“東數西算”的規劃,國內將構建統一的算力網絡體系,東部算力需求將被引導到西部。一批數據中心將在西部建設。三大運營商,將是數據中心的重要建設者。

一位天翼雲相關人士今年上半年對《財經十一人》表示,目前中國電信在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州六個樞紐擁有40萬個數據中心機架,下一步將加快八大樞紐節點徵地建設,預計“十四五”末八大樞紐機架佔比會達到85%。同時,還會優化東西部比例,由現在的7∶3調整至“十四五”末的6∶4。

無論是“東數西算”還是“雲網融合”都需要大量資本和資源投入。2022年上半年,中國移動資本開支爲920億元。中國移動並未公佈其中的細節。但按照中國移動年初公佈的計劃,全年資本開支1852億元中,5G支出爲1100億元,其他752億元爲雲與數字化支出。

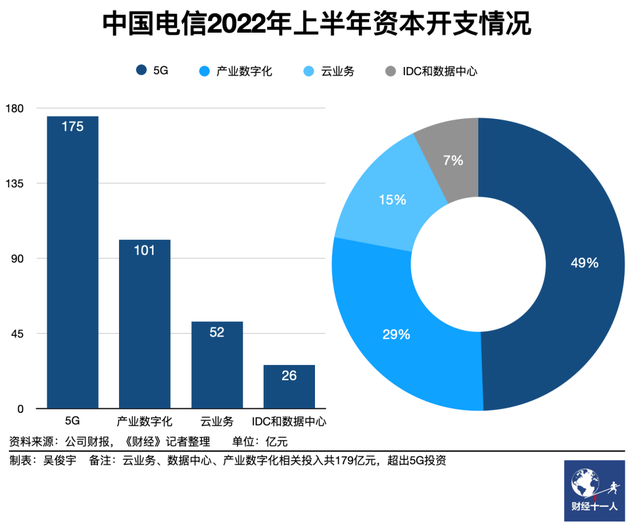

中國電信在上半年累計資本開支417億元。其中5G投資175億元,雲業務、數據中心、產業數字化相關投入共179億元(產業數字化投資101億元,雲業務投資52億元,數據中心投資26億元),投入力度已超過5G投資。

在東數西算、雲網融合等重要國家戰略規劃的背景下,天翼雲去年底便在協議引入中國電子、中國電科、中國誠通和中國國新等中央企業戰略投資者,試圖組建股權多元化的天翼雲科技有限公司。《財經十一人》瞭解到,目前協議尚未完全落地,注資還未完成。

在一系列舉措下,電信運營商主要以“賣資源”的定位將發生改變。如今的電信運營商更像是雲計算產業鏈前臺的整合者。

其一,雲網資源的主導者。電信運營商掌握了全國54%的數據中心機房,還在“東數西算”政策下進一步在全國擴建數據中心。阿里雲、騰訊雲、華爲雲等雲廠商除了自建機房外,還要大量租賃電信運營商的部分數據中心機房。

和AWS、Azure等海外雲廠商可自行組網,無需向電信運營商支付網絡費用不同,國內雲廠商還需要按流量向電信運營商支付網絡傳輸費用。一位數據中心技術人士今年7月對《財經十一人》表示,數據中心綜合運營成本主要包括能源電力、網絡傳輸、硬件攤銷三部分。其中能源電力成本超過50%,網絡傳輸費用約佔30%。百萬臺服務器的企業,每年網絡成本就高達數十億元。

中國電信、中國移動、中國聯通不僅在大規模新建數據中心,今年開始還在部分區域整合地方政府、國企現有的IT基礎設施。天翼雲的一位人士對《財經十一人》表示,這類需求通常由地方政府、國企客戶提出。

《財經十一人》瞭解到,一些地方政府、國企考慮到自主運營IT基礎設施成本高、效率低,逐漸選擇交由運營商雲等國資背景的企業負責。這種託管模式正越來越多。

其二,政企大單的分配者。2021年-2022年,政企數字化轉型加速,國資背景資質在政企採購中權重變高了。運營商雲短期內的高增長受益於此。電信運營商在此時逐步往前進,拿下了更多政企大單。

過去雲廠商是政企大單中的總包商,總包商可以向其他合作伙伴分包訂單。由於政企數字化項目管理難度大,雲廠商出於自身利潤率考慮,正在逐步減少政企大單的拿單量。

一進一退,三大運營商拿到了目前國內政企市場最多的大單。《財經十一人》根據啓信寶“全國招投標信息”系統查詢近一年來全國公示超1億元的政企數字化大單發現,其中中國電信獲得訂單104個、中國移動68個、中國聯通34個、阿里雲9個、騰訊雲9個(注:不完全統計,大量政府採購項目未公示,因此統計只包含已公開部分)。

中國移動財報則顯示,移動雲上半年簽約訂單超過超3500個,拉動收入超130億元。央企國企上雲項目超1100個,主要集中在政務、教育、醫療等行業。

通常來說,總包商承擔項目成敗的最大責任,也負責項目的利益分配。這也是互聯網雲廠商爭奪政企大單的重要原因之一。隨着電信運營商成爲更多政企大單的總包商,其在大單收益的分配過程中獲得了更大的話語權。

不過,中國電信的一位人士對《財經十一人》表示,通常各地國資委還會有下屬的信息化公司。這些信息化公司在很多項目中會直接負責分包工作。此外,《財經十一人》查閱各地招投標文件瞭解到,電信運營商拿下的大單通常是雪亮工程、智慧校園、智慧警務等項目。訂單數量雖然多,但集中在三四線地市,採購內容中很大一部分內容包括攝像頭、網絡設備等。

在運營商雲收緊雲主權的同時,阿里雲、騰訊雲、華爲雲也在一些區域或項目中調整自身角色。一位互聯網雲廠商技術人士說,雲廠商爲避免邊緣化,正在部分區域提議和運營商、地方政府成立合資公司。在合資公司的框架下,由多方共建數據中心和IT基礎設施。但目前這仍只是設想,仍需反覆磋商。

運營商雲和互聯網雲廠商力量對比的變化也帶來了生態合作伙伴的變化。產業鏈上下游的ISV(獨立應用開發商)、SaaS企業正在調整自身的銷售策略,和運營商雲建立更密切的關係。

一家服務智慧園區、地產物業數字化建設的SaaS企業高管對《財經十一人》說,過去他們把阿里雲、騰訊雲、華爲雲作爲重點銷售渠道。隨着運營商雲的崛起,他們正在強化和天翼雲等電信運營商之間的合作,因爲越來越多的國企客戶要求把應用部署在運營商雲上。

高速擴張時期的挑戰

運營商雲的擴張引發了部分互聯網雲廠商人士的擔憂。

在他們看來,雲廠商目前處於戰略收縮階段。運營商雲的擴張對雲廠商來說,是利空消息。一些受訪者認爲,互聯網監管等信息影響了政企客戶的判斷。在2020年之前,政企客戶對互聯網雲廠商態度歡迎且開放。在去年開始,客戶顧慮變多。互聯網雲廠商在政企項目中無法和運營商雲取得平等的競爭地位。

不過,另一種觀點是,雲廠商一些理念被運營商吸收並實踐後,雙方在動態競爭、合作中會進一步做大雲市場。上述數據中心技術人士解釋,過去地方政府、國企原本不接受託管模式。隨着託管在運營商雲上的政企客戶越來越多。基於公有云架構的專屬雲在政府、國企中接受度在提升。這客觀上也推動了阿里雲、騰訊雲相關業務的進展。

一位雲廠商高管打了個比方,過去互聯網雲廠商希望成爲數字時代的“國家電力公司”——上游算力基礎設施的提供者。不過,隨着政策法規越來越清晰,這個設想可能需要調整。未來算力基礎設施如同通信網,將由中國電信、中國移動、中國聯通或中國電子等“國家隊”主導,互聯網雲廠商在其中更多扮演參與者和配合者的角色。

運營商雲在短期內取得了收入增長,在市場也獲得了一定的戰略主動權,但挑戰仍然不小。

某頭部雲廠商戰略規劃部門人士對《財經十一人》表示,運營商雲面前有兩道門檻。一是短期的收入增長如何轉化爲長期可持續增長;二是在互聯網雲廠商暫時戰略收縮之際,運營商雲能否補足人才儲備、技術能力、組織效率的短板。

運營商雲的收入增速看似遠高於阿里雲、騰訊雲、華爲雲。但去年底開始,阿里雲、騰訊雲、華爲雲着重開考察業務健康度,內部業績考覈時正在逐步剔除營收中與核心業務無關的部分(如硬件、轉售收入)。

《財經十一人》多方瞭解到,2021年以前,雲廠商總收入中公有云收入僅爲30%-40%。阿里雲、騰訊雲等雲廠商目前仍處於“擠水分”的週期,收入增速放緩是正常現象。

目前,運營商雲的市場擴張策略仍延續了阿里雲、騰訊雲、華爲雲數年前跑馬圈地拿政企大單的模式。運營商雲的訂單中仍包含大量硬件、轉售部分。如果嚴格按照互聯網雲廠商現階段的方式計收,純雲收入佔比可能會更低。

上述人士解釋,運營商雲處於戰略擴張期,需要營收數字作爲支撐。合理範圍內的高增速對吸引外部人才、擴大市場認知有好處。在過去兩年互聯網監管、裁員等事件的影響下,部分互聯網雲廠商的從業人員出於穩定考慮,正在湧向運營商雲、中國電子雲等國資背景的企業。

爲補足技術短板,電信運營商也在加大研發投入。中國電信財報顯示,2022年上半年,研發投入57億元,同比增長54.8%,研發人員較年初增長46%。

不過,技術能力仍是運營商雲目前和互聯網雲廠商差距最大的地方。

電信運營商擅長組網。對5G網絡有強需求企業,會傾向於採購運營商雲。運營商雲可以打包提供雲資源、視頻會議、網絡設備、攝像頭設備等基礎產品。屬地化的銷售服務能力也可以快速佔據三四線城市市場。雪亮工程、智慧校園、智慧警務等項目對技術能力的要求相對不高。

但在其他專業領域,運營商雲依然缺乏競爭力。上述頭部雲廠商技術人員對《財經十一人》表示,目前運營商雲的客戶普遍對技術要求不高。運營商雲通常只提供私有云或基於開源技術的基礎資源。對技術有追求的標杆客戶仍然高度依賴互聯網雲廠商。若客戶需求涉及國產數據庫、大數據和AI能力、超大規模單體應用,通常會直接採購阿里雲、騰訊雲、華爲雲的技術服務。

上述人士說,運營商雲如果無法在增長過程中解決收入質量、人才儲備、技術能力、組織效率等問題,其擴張會在未來1年-2年逐步走到天花板。互聯網雲廠商目前只是暫時處於戰略收縮階段,隨着自身問題逐步解決,其擴張步伐還將持續。

中國雲市場的政策、格局還在劇烈變化中,這將影響中國數字化市場的整體變化和走向,多位接受《財經十一人》採訪的專業人士認爲,新競合環境考驗監管和市場參與者的智慧,中國產業數字化的整體水平最終將在不同資本背景企業的競爭、合作中逐步提升。