“氣死了!沒賣出!”鉅虧66%,投資者懵了…末日轉債又來,操作不當虧35%!時間窗只剩4小時

祥鑫轉債剛完成贖回登記,又有可轉債將被強制贖回。

8月18日晚,高瀾股份發佈公告,提醒投資者8月19日爲高瀾轉債停止交易及停止轉股暨贖回前最後一個交易日,投資者應在8月19日收市前完成轉股。值得注意的是,高瀾股份爲創業板上市股票,持有高瀾轉債如果要轉換爲公司股票,需要開通創業板交易權限。

高瀾轉債8月18日收盤價爲156.3元,如果投資者不及時操作可能虧損超30%。祥鑫轉債持有者因未及時操作已經產生60%以上虧損。

除了關注強贖末日交易風險外,投資者還應該關注因強贖帶來的可轉債殺溢價風險。8月17日晚,金博股份發佈公告,將提前贖回公司發行的可轉債,金博轉債18日大幅殺溢價,在正股上漲0.34%的情況下,金博轉債大跌10.73%。

不操作可能虧損超30%

原定於2026年12月9日到期的高瀾轉債,因觸發有條件贖回條款,被公司強制贖回。

8月18日晚,高瀾股份發佈公告,自2022年6月20日至2022年7月8日,公司股票在連續30個交易日中已有15個交易日收盤價格不低於高瀾轉債的轉股價,已觸發有條件贖回條款,公司決定行使高瀾轉債有條件贖回權,按照債券面值加當期應計利息的價格贖回在贖回登記日收市後在中登公司登記在冊的全部未轉股的高瀾轉債。

高瀾轉債的停止交易和轉股日均爲8月22日,8月19日爲最後交易日和轉股日。根據安排,截至2022年8月19日收市後仍未轉股的高瀾轉債將按照100.49元/張的價格被強制贖回,贖回完成後,高瀾轉債將在深圳證券交易所摘牌。

截至8月18日收盤,高瀾轉債的價格爲156.3元/張,投資者如果不及時操作可能虧損35.71%。

值得注意的是,高瀾股份爲創業板上市股票,持有高瀾轉債如果要轉換爲公司股票,需要開通創業板交易權限。

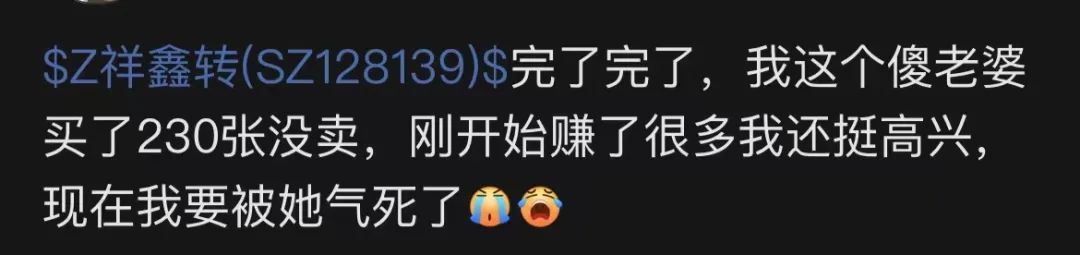

近期被強制贖回的可轉債明顯增多。祥鑫轉債8月18日爲數登記日,也是最後交易日和轉股日,可轉債收盤價達293元/張,按照贖回價格100.43元/張計算,持有祥鑫轉債不及時操作已虧損65.72%。

在股吧,有投資者因18日沒有及時賣出而十分懊惱。

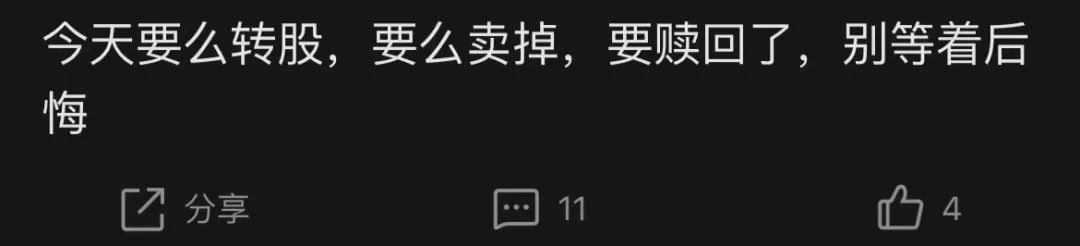

也有投資者在盤中提示大家轉股或賣出。

高瀾轉債完成贖回登記後,接下來海蘭轉債、雷迪轉債、傲農轉債、中大轉債、美力轉債也將陸續被強制贖回,其中,海蘭轉債最後交易日和贖回登記日爲同一天,雷迪轉債、傲農轉債、中大轉債、美力轉債將爲投資者預留3天的轉股時間,最後交易日提前。

需要注意的是,接下來被強制贖回的可轉債,高瀾轉債、海蘭轉債、雷迪轉債、美力轉債對應的正股均爲創業板股票,投資者尤其需要注意是否開通創業板交易權限。

警惕贖回殺溢價風險

因強制贖回帶來的可轉債殺溢價也是投資者需要注意的風險。

8月17日晚,金博股份發佈提前贖回可轉債的公告,8月18日開盤,金博轉債開盤大跌10%,隨着金博股份股價盤中下調,金博轉債一度跌13%,尾盤隨着金博股份股價拉昇,金博轉債跌幅收窄,收盤跌10.73%,轉股溢價率降至1.91%。

金博轉債爲2021年8月18日上市的可轉債,上市時間剛好只有一年時間,在滿足贖回條件的情況下,公司便公告提前贖回可轉債。事實上,此前被強制贖回的可轉債上市時間較久,金博轉債上市僅有一年時間,便被強制贖回,可能會引起其他可轉債殺溢價率,投資者需要注意相關風險。

實際上,在金博股份發佈提前贖回公告前,公司已發佈公告提醒投資者金博轉債預計滿足贖回條件。8月10日晚,金博股份公告稱,自2022年7月28日至2022年8月10日,公司股票收盤價格已有十個交易日的收盤價不低於金博轉債當期轉股價格的130%,這也就告訴投資者如果在未來二十個交易日內有五個交易日公司股票的收盤價不低於當期轉股價格的130%,公司將有權決定是否贖回金博轉債。

此案例,提醒投資者,在可轉債新規下,投資者尤其需要注意強贖風險。可轉債作爲一種兼具“股性”和“債性”的混合證券品種,能更好滿足上市公司和投資者多元化投融資需求,在增強金融服務實體經濟能力、提高直接融資比重、優化投融資結構等方面發揮着愈發重要的作用。

可轉債新規下,由於“不贖回”的轉債增加3個月的“冷靜期”,對那些本就對贖回猶豫不決的公司來說、將會逼其做出更明確的決定,目前已有不少公司進行提前贖回。

自8月初以來,已有中大力德、江豐電子、臺華新材、朗新科技、拓爾思、齊翔騰達、伯特利、金博股份、泉峯汽車、三超新材、華翔股份等發佈公告,提醒投資者公司發行的可轉債可能滿足贖回條款。其中,中大力德、金博股份已明確要提前贖回可轉債,江豐電子、臺華新材、朗新科技、拓爾思、齊翔騰達、伯特利決定不贖回,泉峯汽車、三超新材、華翔股份等發行的可轉債滿足贖回條款還需要時日。

華泰證券表示,新規落地後,由贖回導致的風險波動將明顯降低,且發行人判斷是否執行贖回也將更理性,高價轉債估值的合理中樞有所下降。贖回層面的風險,主要來自高價轉債從不贖回預期轉向贖回的變化。不贖回時間間隔增加至3個月後,轉債再次觸發贖回的時間分佈將更分散,對應系統性風險減小。投資者判斷贖回預期和是否應繼續持有轉債也更從容,每隻轉債一年內最多判斷四次贖回預期。

但增加限制後,發行人執行贖回的比例或將有所提升。這或將導致,高價轉債的時間價值有所降低,對應轉債估值支撐有所下降,尤其下半年至明年更多老券已進入存續第三年時間。

編輯:葉舒筠

責任編輯:凌辰 SF179