大地教育单季度亏损超全年,留学中介机构还有想象力吗?

图片来源:东方IC

近日,大地教育发布第一季度业绩报告,2023财年第一季度亏损654.7万港元,同比扩大153.66%,超过2022财年全年亏损金额。

营收疲软、连续亏损、成本控制不力……进退维谷的大地教育,下一步该如何走?

单季度亏损超全年

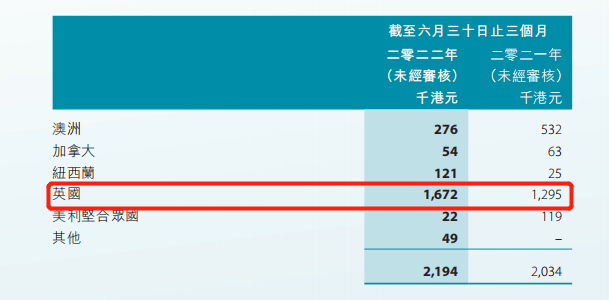

财报显示,2023财年第一季度大地教育仅实现收益219.4万港元,同比小幅增长7.87%。期内收益增长的主要原因是BNO(即:英国国民海外护照)持有人因优惠入境政策受益,移民英国的学生人数增加,带来安排学生于英国升学所产生的佣金收入同比增加29.1%至170万港元。但除此之外,Q1来自澳洲、加拿大及美国的佣金收入同比均有所减少。

尽管报告期内大地教育的收益小幅增长,但这一增长主要是由英国优惠入境政策带来的,和公司主营业务发展并无太大关系。反而因为其他收入减少、雇员福利开支及其他开支增加的综合影响,大地教育2023财年第一季度录得亏损654.7万港元,同比扩大153.66%,甚至超过2022财年全年的亏损。

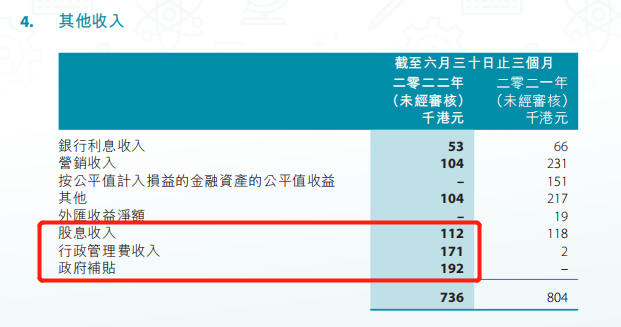

继2022财年出现亏损后,公司的业绩颓势还未扭转。对于此前的亏损,大地教育也多次提到了其他收入减少及成本开支增加的影响。具体来看,2023财年Q1公司实现其他收入73.6万港元,同比减少8.46%,下降的原因是期内并无录得金融资产公平值收益。

财报显示,其他收入由政府补贴、行政管理费收入、股息收入等组成,长期以来在收益构成中占据重要地位。2023财年Q1,其他收入为总收益贡献超过三成,去年同期该部分收入占总收入近40%。其他收入的减少的确为公司收益带来了不利的影响,但大地教育的收益如此依靠政府补贴、金融资产收益等非主营业务收益,似乎也在一定程度上反映出公司收益结构并不合理的问题。

在收入不乐观的情况下,大地教育却没能做好开支控制,尤其是其他开支。2023财年第一季度,其他开支同比大幅增长156.52%至588.7万港元,是造成业绩亏损的重要原因。公司在财报中称,其他开支增长的主要原因是期内金融资产公平值亏损约180万港元以及汇兑亏损净额约220万港元。仅这两项加起来就亏损400万港元,而2022财年全年大地教育只亏损455.2万港元。再加上营销成本和雇员福利开支的增长,大地教育的利润端无疑承受了更大的压力。

现金方面,尽管一季报未披露大地教育的现金情况,但截至2022年3月31日,公司的现金及现金等价物仅剩6194万港元,持续亏损之下,公司的现金流并不轻松。主营业务创收疲软、开支控制不力、单季度亏超全年……处在悬崖边上的大地教育,进退维谷。

大陆市场会是新机会吗?

危机之中,大地教育似乎将大陆留学中介市场视为了“救命稻草”。一季报透露,公司在广州提供教育咨询服务的中心已经开业,预计将带来新收入来源。根据公司过往的公告推测,该中心应由时进(广州)教育咨询有限公司经营。

时进(广州)教育成立于2020年,并在2022年1月变更经营范围,新增自费出国留学中介服务,被视为大地教育开拓大陆留学市场的“重要一子”。2022财年三季报中提到,雇员福利开支增加的主要原因是中国时进(广州)业务营运挽留员工。2023财年一季报也专门指出,期内雇员福利开支同比略有增长,一个原因是为大陆业务留聘雇员导致薪酬待遇增加。

看起来,大地教育正在为大陆业务持续投入和加紧布局。但值得注意的是,这并非其第一次开拓大陆市场。2018年,大地教育就曾作价80万元收购霍尔果斯达美嘉51%股权,后者附属公司北京达美嘉当时与255所中小学校、2个教育机构及8个政府教育部门订立了信息科技服务合作协议。但2019年因霍尔果斯达美嘉财务表现不佳,公司决定出售拥有的股权。2019年正是留学火热之际,那时都未打开大陆市场,如今是否能走通?

不过,比起野心勃勃,大地教育开拓大陆市场更多也是无奈之举。一方面,香港留学市场基本饱和,短时间内不会出现大规模爆发。2015年,大地教育以7.6%的市场份额位列香港留学中介行业第六。公司市场地位本就不突出,偏偏香港市场还高度集中,前六名市场参与者份额加起来高达81%,留给大地教育发挥的空间太过有限。如果固执留在香港市场,公司发展很快就会触及天花板。

另一方面,受疫情影响,部分学生改变海外升学的想法,香港留学市场竞争更加激烈。而与之形成对比的是,即使疫情冲击下有所下降,2020年中国留学中介市场规模仍有45亿元。对于大地教育而言,开拓大陆市场已经不是选择题。接连亏损下,其在广州的业务能否成功,直接关系着公司的未来想象空间。

然而,大陆留学中介市场也并非“遍地黄金”,广阔市场中玩家众多,老牌机构深耕多年,新入局者虎视眈眈。截至目前,大地教育还未披露广州业务的收入情况。广州教育咨询中心开业后的第一个季度,公司交出的成绩单可能并不理想。因此,大陆业务能否成为大地教育的新业务曲线,似乎还需要一定的时间验证。

韬光养晦

大地教育的困境并非个例,更多是疫情之下留学中介机构普遍艰难的一个缩影。例如,同样从事海外教育顾问服务的国际教育科技,上市之路也频频遇阻,近日因招股书失效再次中断IPO。面对疫情反复,规模有限的留学中介机构,只能寄希望于部分国家放宽留学申请限制,进而带来某一业务板块佣金收入上升。

在“主要风险及不明朗因素”中,大地教育再次提到疫情的影响。一方面,香港的金融及营商环境尚未全面恢复。另一方面,海外大学及高校代表尚在犹豫是否到港招生及面试。管理层也认为,疫情对公司的影响程度将取决于多国政府为控制疫情而采取的政策及入境检疫隔离制度。

在大环境和行业的沉浮中,大地教育能采取的抗风险措施并不多。此时,相比开拓大陆市场,或许也可以考虑实施更有效的降本措施。例如,国际教育科技2020年的销售及营销开支就从1296万港元削减至509万港元,这客观上帮助其保持了稳定的利润水平。业务想象空间有限的情况下,节衣缩食先“活下去”对大地教育可能更现实。

当前,留学赛道的寒冰也有融化之势。随着疫苗和新冠特效药研发不断取得新进展,多国启动大规模疫苗接种计划,部分国家放松疫情管控措施,国与国之间包括教育在内的交流正在恢复多元。2021年初,英国公布新国际教育策略就提到,中国将为推广英国海外教育当中一个重要区域市场,这预计使得更多学生考虑将英国作为升学地选择。

另外,前瞻产业研究院在报告中预测,中国留学服务行业在2021-2023年处于一个缓和发展期,但2024年开始高速增长,随后以13%左右的增速上升,预计2026年中国留学服务行业市场规模将接近6000亿元。

动荡的环境中,既充满着不确定性,又可能存在机会。身处其中,亏损不断又寻求大陆市场的大地教育,能否等到行业走出低谷那一天?