大地教育單季度虧損超全年,留學中介機構還有想象力嗎?

圖片來源:東方IC

近日,大地教育發佈第一季度業績報告,2023財年第一季度虧損654.7萬港元,同比擴大153.66%,超過2022財年全年虧損金額。

營收疲軟、連續虧損、成本控制不力……進退維谷的大地教育,下一步該如何走?

單季度虧損超全年

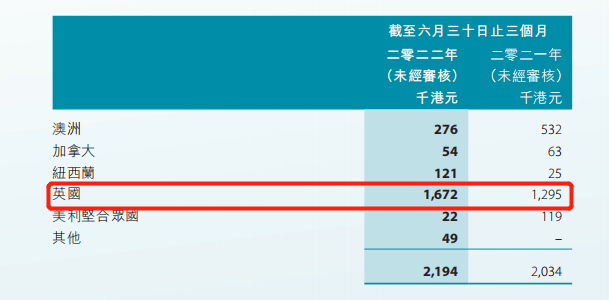

財報顯示,2023財年第一季度大地教育僅實現收益219.4萬港元,同比小幅增長7.87%。期內收益增長的主要原因是BNO(即:英國國民海外護照)持有人因優惠入境政策受益,移民英國的學生人數增加,帶來安排學生於英國升學所產生的佣金收入同比增加29.1%至170萬港元。但除此之外,Q1來自澳洲、加拿大及美國的佣金收入同比均有所減少。

儘管報告期內大地教育的收益小幅增長,但這一增長主要是由英國優惠入境政策帶來的,和公司主營業務發展並無太大關係。反而因爲其他收入減少、僱員福利開支及其他開支增加的綜合影響,大地教育2023財年第一季度錄得虧損654.7萬港元,同比擴大153.66%,甚至超過2022財年全年的虧損。

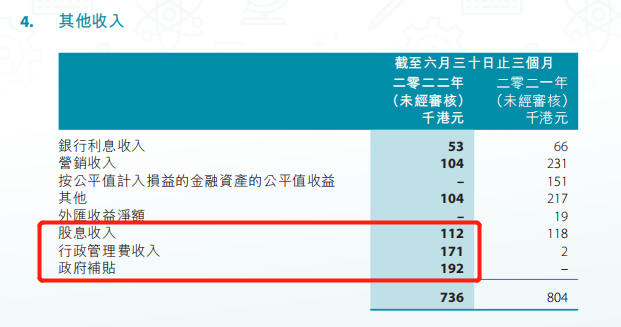

繼2022財年出現虧損後,公司的業績頹勢還未扭轉。對於此前的虧損,大地教育也多次提到了其他收入減少及成本開支增加的影響。具體來看,2023財年Q1公司實現其他收入73.6萬港元,同比減少8.46%,下降的原因是期內並無錄得金融資產公平值收益。

財報顯示,其他收入由政府補貼、行政管理費收入、股息收入等組成,長期以來在收益構成中佔據重要地位。2023財年Q1,其他收入爲總收益貢獻超過三成,去年同期該部分收入佔總收入近40%。其他收入的減少的確爲公司收益帶來了不利的影響,但大地教育的收益如此依靠政府補貼、金融資產收益等非主營業務收益,似乎也在一定程度上反映出公司收益結構並不合理的問題。

在收入不樂觀的情況下,大地教育卻沒能做好開支控制,尤其是其他開支。2023財年第一季度,其他開支同比大幅增長156.52%至588.7萬港元,是造成業績虧損的重要原因。公司在財報中稱,其他開支增長的主要原因是期內金融資產公平值虧損約180萬港元以及匯兌虧損淨額約220萬港元。僅這兩項加起來就虧損400萬港元,而2022財年全年大地教育只虧損455.2萬港元。再加上營銷成本和僱員福利開支的增長,大地教育的利潤端無疑承受了更大的壓力。

現金方面,儘管一季報未披露大地教育的現金情況,但截至2022年3月31日,公司的現金及現金等價物僅剩6194萬港元,持續虧損之下,公司的現金流並不輕鬆。主營業務創收疲軟、開支控制不力、單季度虧超全年……處在懸崖邊上的大地教育,進退維谷。

大陸市場會是新機會嗎?

危機之中,大地教育似乎將大陸留學中介市場視爲了“救命稻草”。一季報透露,公司在廣州提供教育諮詢服務的中心已經開業,預計將帶來新收入來源。根據公司過往的公告推測,該中心應由時進(廣州)教育諮詢有限公司經營。

時進(廣州)教育成立於2020年,並在2022年1月變更經營範圍,新增自費出國留學中介服務,被視爲大地教育開拓大陸留學市場的“重要一子”。2022財年三季報中提到,僱員福利開支增加的主要原因是中國時進(廣州)業務營運挽留員工。2023財年一季報也專門指出,期內僱員福利開支同比略有增長,一個原因是爲大陸業務留聘僱員導致薪酬待遇增加。

看起來,大地教育正在爲大陸業務持續投入和加緊佈局。但值得注意的是,這並非其第一次開拓大陸市場。2018年,大地教育就曾作價80萬元收購霍爾果斯達美嘉51%股權,後者附屬公司北京達美嘉當時與255所中小學校、2個教育機構及8個政府教育部門訂立了信息科技服務合作協議。但2019年因霍爾果斯達美嘉財務表現不佳,公司決定出售擁有的股權。2019年正是留學火熱之際,那時都未打開大陸市場,如今是否能走通?

不過,比起野心勃勃,大地教育開拓大陸市場更多也是無奈之舉。一方面,香港留學市場基本飽和,短時間內不會出現大規模爆發。2015年,大地教育以7.6%的市場份額位列香港留學中介行業第六。公司市場地位本就不突出,偏偏香港市場還高度集中,前六名市場參與者份額加起來高達81%,留給大地教育發揮的空間太過有限。如果固執留在香港市場,公司發展很快就會觸及天花板。

另一方面,受疫情影響,部分學生改變海外升學的想法,香港留學市場競爭更加激烈。而與之形成對比的是,即使疫情衝擊下有所下降,2020年中國留學中介市場規模仍有45億元。對於大地教育而言,開拓大陸市場已經不是選擇題。接連虧損下,其在廣州的業務能否成功,直接關係着公司的未來想象空間。

然而,大陸留學中介市場也並非“遍地黃金”,廣闊市場中玩家衆多,老牌機構深耕多年,新入局者虎視眈眈。截至目前,大地教育還未披露廣州業務的收入情況。廣州教育諮詢中心開業後的第一個季度,公司交出的成績單可能並不理想。因此,大陸業務能否成爲大地教育的新業務曲線,似乎還需要一定的時間驗證。

韜光養晦

大地教育的困境並非個例,更多是疫情之下留學中介機構普遍艱難的一個縮影。例如,同樣從事海外教育顧問服務的國際教育科技,上市之路也頻頻遇阻,近日因招股書失效再次中斷IPO。面對疫情反覆,規模有限的留學中介機構,只能寄希望於部分國家放寬留學申請限制,進而帶來某一業務板塊佣金收入上升。

在“主要風險及不明朗因素”中,大地教育再次提到疫情的影響。一方面,香港的金融及營商環境尚未全面恢復。另一方面,海外大學及高校代表尚在猶豫是否到港招生及面試。管理層也認爲,疫情對公司的影響程度將取決於多國政府爲控制疫情而採取的政策及入境檢疫隔離制度。

在大環境和行業的沉浮中,大地教育能採取的抗風險措施並不多。此時,相比開拓大陸市場,或許也可以考慮實施更有效的降本措施。例如,國際教育科技2020年的銷售及營銷開支就從1296萬港元削減至509萬港元,這客觀上幫助其保持了穩定的利潤水平。業務想象空間有限的情況下,節衣縮食先“活下去”對大地教育可能更現實。

當前,留學賽道的寒冰也有融化之勢。隨着疫苗和新冠特效藥研發不斷取得新進展,多國啓動大規模疫苗接種計劃,部分國家放鬆疫情管控措施,國與國之間包括教育在內的交流正在恢復多元。2021年初,英國公佈新國際教育策略就提到,中國將爲推廣英國海外教育當中一個重要區域市場,這預計使得更多學生考慮將英國作爲升學地選擇。

另外,前瞻產業研究院在報告中預測,中國留學服務行業在2021-2023年處於一個緩和發展期,但2024年開始高速增長,隨後以13%左右的增速上升,預計2026年中國留學服務行業市場規模將接近6000億元。

動盪的環境中,既充滿着不確定性,又可能存在機會。身處其中,虧損不斷又尋求大陸市場的大地教育,能否等到行業走出低谷那一天?