職教+市場競爭加劇,持續節流的尚德機構(STG.US)路在何方?

8月18日,尚德機構(STG.US)2022財年Q2季度財報正式出爐。

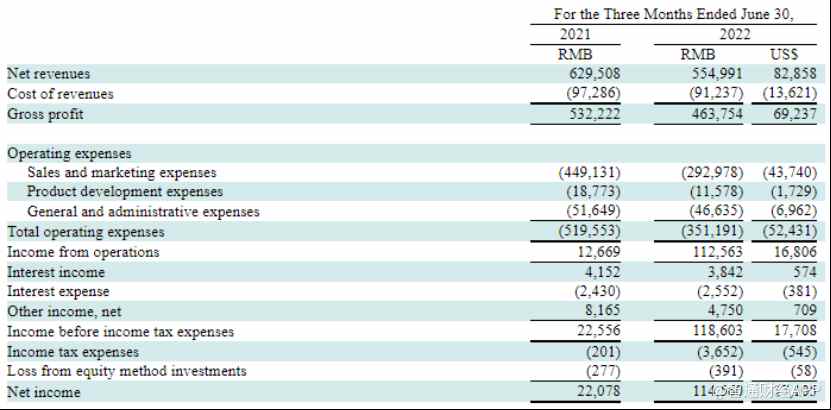

財報顯示,今年第二季度,尚德機構淨收入5.55億元,同比下降11.8%;毛利爲4.64億元,較去年同期下降12.9%。雖然營收和毛利出現下滑,但其當期淨利潤增長1.15億元,同比增長418.9%。

與Q1季度類似,此次尚德機構在營收毛利下滑的情況下,之所以能實現大幅盈利,在於其大額削減開支。不過市場對這一“節流”行爲似乎並不認可。財報披露後,8月18日,尚德機構股價低開低走,最終收跌3.62%。

“緊衣縮食”下的淡季盈利

Q2季度,之所以能在收入減少的情況下實現淨利潤水平的大幅提升,在於尚德機構延續了此前“緊衣縮食”的費用管控策略。

智通財經觀察到,在成本端,Q2季度,尚德機構的收入成本從去年同期的9730萬元下降至9120萬元(合1360萬美元),同比下降6.2%,環比下降5.7%;2022年上半年,尚德機構總成本相較2021年同期降低了7.7%。

與成本相比,本季度尚德機構在費用端的管控更爲顯著。數據顯示,尚德機構2022年第二季度費用爲3.5億元,較上年同期的5.19億元下降32.4%。

其中,公司營銷費用從去年Q2季度的4.49億元大幅下降至2.93億元(合4650萬美元),降幅高達34.8%。其主要原因與Q1季度相似,爲品牌推廣支出和營銷活動減少和銷售和營銷人員的相關薪酬費用下降,說明在轉型職業教培後,尚德機構並沒有採取激進的市場擴張策略,而且選擇進一步出清原有賽道上的資源投入,並在新賽道上謹慎擴張,這也是受近年來政策端等宏觀環境影響的結果。

連鎖反應下,公司管理費用也從2021年Q2季度的5160萬元降至4660萬元,小幅下降9.7%;產品開發費用則從上年同期的1880萬元降至1160萬元,降幅爲38.3%,該費用主要爲開發人員補償費用。

由於職業教培行業爆發往往在下半年,因此以上數據不難看出,在二季度淡季尚德機構維持了上個季度的開支緊縮策略。不過從二級市場的表現來看,投資者似乎對其“開源”能力更爲看重。

與所有教培同行類似,尚德機構的收入水平與其學員人數緊密掛鉤。相較去年同期,本季度的尚德機構採取了促銷獲客的策略。據智通財經瞭解,Q2季度,公司新增學員數爲12.1萬人,同比增長39.6%。但與此同時,公司營收同比下降11.8%。

在內容層面,目前尚德機構的課程包括MBA等學歷培訓以及職業資格與技能培訓等多種類別,同時在每個細分賽道,尚德機構還根據學員的不同傾向爲其提供個性化的解決方案。多元化的業務發展帶來了學員數量的增長。

從現金流來看,目前尚德機構現金流情況較爲穩定。報告期末,現金及現金等價物7.28億元,短期投資1.39億元。與此同時,公司遞延收入餘額爲19.98億元,較上年同期的23.48億元,略有下降。

如何在競爭中建立品牌效應

在K12教培賽道退出歷史舞臺後,大量企業被分流到教育行業的各個細分賽道,其中市場廣闊的職業教育是其中最熱門的細分賽道之一。

據人社部、工信部發布的《製造業人才發展規劃指南》預測,至2025年中國製造業10大重點領域人才缺口將接近3000萬人。雖然每年有約1000萬職業技術學校畢業生,但專業不對口、所需能力與社會需求脫節、社會對就業製造業有一定的職業歧視等問題,使得市場需求遠未得到滿足。

在此背景下,目前職業教育呈現供需兩旺局面,96%以上的職場人希望學習新職業,90%以上的企業希望通過新職業培訓員工,未來5年新職業人才需求超3000萬。

數據顯示,預計到2023年,企業管理培訓、職業技能培訓、職業考試培訓等職業教育的市場規模將達到5897億元,複合年均增長率爲14.41%。

在市場旺盛需求的驅動下,目前入局職業教育的不在少數。2021年,我國職業教育市場共63家公司完成了70起融資事件,融資總額超80億元人民幣。從融資事件時間線來看,2021年第二季度與第三季度爲融資高發期,分別發生了24起及20起融資事件。職業教育融資額在教育行業各細分領域中排名第一,佔整個教育行業2021年融資總額的近三成。

另外,在今年4月,教育行業共發生17起融資事件,共融資6.63億元。其中,職業教育領域融資數量爲7起,居於各細分領域榜首;融資金額爲1.72億元,佔總金額的25.94%。

但對於職教行業來說,入局並不意味着能夠立馬參與競爭。

從職教行業的屬性來看,由於培訓目標不同、要求各異,職業培訓延續了教培行業集中度較低的特點,甚至競爭格局更爲分化。這也意味着在單項培訓領域,跑出較大體量的龍頭公司,難度相對較大。

另一方面,傳統教育巨頭向職業培訓轉型存在一定問題,因爲傳統教育企業向職業培訓轉型,所牽涉的培訓資質、師資力量、產品設計、課程運營,需要徹頭徹尾的變革,因此也不可能是簡單的“舊瓶裝新酒”。所以短期來看,傳統教培公司在業務可行性、現金流水平、業績回報週期等具象因素上難以與早已深耕該賽道的企業競爭。

簡言之,職業教育市場分散、用戶續費率低、人才高度密集等特性造就了極高的開墾門檻,新入局者很難在短時間內完成職業教育培訓體系的構建,所以頭部企業優勢較爲明顯。

所以對於尚德機構而言,抓住職教培訓轉型的先發窗口期建立品牌優勢打下市場競爭的基礎就顯得非常關鍵。

據智通財經瞭解,尚德機構目前在職業教育賽道佈局19年,早已在師資和科技上形成了一套成熟的專屬方法論。例如,在教師培訓環節,從招聘開始,尚德就對教師專業能力進行了嚴格的把控。老師入職後,尚德還會對其進行涵蓋教學方法、教學技巧、課程設計等多層面的教學培訓。並在後續的每個階段,尚德都由完整的教師評級體系和師訓體系,這顯然是轉型的後來者難以突破的競爭壁壘。

另外,財報顯示,尚德也開拓開拓B端業務,更多通過新的職業技能培訓課程向不同行業的公司提供員工培訓服務,從而擴大用戶羣體。而B2B這一賽道也正引起資本的廣泛關注。

實際上,新職業教育領域B2B模式,目前已在美國多家十億美元獨角獸體量以上的公司得到驗證。例如,Pluralsight、Degreed、Lynda的B端業務都在90%以上,這些均是美國估值/市值在10億美元以上數字化新興職業培訓企業。

雖然從財務數據來看,目前尚德機構仍在轉型期,由於出清K12舊資產的原因,公司業績增長依然已求穩爲主,但隨着下半年職教培訓進入旺季,公司的細分賽道選擇和後續佈局仍值得市場關注。

責任編輯:石秀珍 SF183