一线调研 | 片仔癀从“一药难求”变“随便买”,市值蒸发千亿后将迎15%的上涨?

本刊编辑部 | 王飞

特约 | 周鼎新

8月19日晚间,“中药茅”片仔癀2022年半年度报告披露。据公告显示,片仔癀今年上半年实现归母净利润13.14亿元,同比增长17.85%,实现扣非归母净利润13.17亿元,同比增长18.08%。相比业绩快报,片仔癀的归母净利润增速提升了0.02个百分点,扣非归母净利润增速降低了0.01个百分点。在二级市场,片仔癀8月19日下跌了1.40元,收跌0.47%,也就是说,市场对片仔癀的业绩反应平淡。

而相比其他已披露上半年业绩的中药企业,片仔癀的这份“成绩单”属于中等偏上的水平,但对比公司去年同期来,今年上半年的净利润增速下滑了近10个百分点。分析来看,片仔癀业绩的表现与其市场需求关联度较高。

在去年6月24日,《红周刊》对片仔癀的消费市场进行了实地探访,并撰写了《片仔癀股价暴涨,价格“双轨”,《红周刊》探秘片仔癀体验店,真火爆还是饥饿营销?》一文。当时,多家仔癀体验馆明确表示,买药需要预约。但时隔一年,当《红周刊》再次实地探访时,片仔癀“一药难求”的盛况不再。

不过,在近一年时间,片仔癀的市值已伴随市场需求的降温而缩水。这导致机构的观点出现分歧,有的认为片仔癀还处在增长轨道,股价上涨空间可能在15%以上;有的则等待片仔癀新一轮提价。

片仔癀价格“双轨”消失?

近日,《红周刊》走进朝外SOHO的片仔癀体验馆,店内有两三位顾客正在参观相关产品。当《红周刊》以消费者身份表示要购买片仔癀时,一位店员介绍说,“你想买多少钱的?1粒装(590元)、2粒装、4粒装、10粒装的都有。”在《红周刊》问及是否还需预约时,该店员明确表示,“现在货源很充足,可以随便买。”此外,该店员热情介绍说,“现在有促销活动,买片仔癀可以打折购买片仔癀软膏、片仔癀含片等。”

图1:《红周刊》走访拍摄的片仔癀体验馆

该店员还递给《红周刊》一盒1粒装的片仔癀,《红周刊》注意到,这盒片仔癀的生产日期是2021年10月29日。而据《红周刊》进一步观察,这家片仔癀体验馆柜台摆放的片仔癀也大多是去年年底的产品,少部分显示是今年2月21日。

图2:《红周刊》走访拍摄的片仔癀产品

同时,《红周刊》还走访了北京同仁堂、美团药店等多家有片仔癀销售的柜台。与上述片仔癀体验馆不同,这些柜台均没有现货,并且价格普遍要比片仔癀体验馆略贵一点,1粒装可能在690元左右。

对此,其中一家OTC店员向《红周刊》介绍,“因为片仔癀比较贵,在我们店买的人比较少,所以一般不怎么备货。如果有需要,我们再联系库房确认是否有备货。”

线下消费市场降温,片仔癀的线上销售同样发生了较大变化。

片仔癀在其2021年报中披露,公司新增了线上片仔癀大药房天猫旗舰店和片仔癀大药房京东旗舰店。而据《红周刊》对比,片仔癀大药房天猫旗舰店和片仔癀大药房京东旗舰店的片仔癀(1粒装)在去年6月的标价和库存情况分别是590元、无货和1000元、供货充足,如今这两个平台均是590元和供货充足。此外,片仔癀(1粒装)在拼多多的售价也明显降低(见表1)。

表1:各平台片仔癀(3g*1粒装)价格变化

数据来源:各平台店铺

据公开资料显示,去年1粒装的片仔癀最高曾被炒到1600元,如今这些迹象表明,片仔癀去年“一药难求”的盛况可能已经一去不返。

对此,《红周刊》以投资人身份致电片仔癀董秘办,相关人士表示,“这与我们持续增加产品投放有关。因为市场需求的提升,我们从去年二三季度开始便加大投入了,典型如开拓了线上销售平台和渠道。”

市值一年蒸发超千亿

片仔癀在消费市场的变化,直接导致公司在二级市场遭遇“脚投票”。据Wind显示,片仔癀股价于去年7月21日盘中创下490.04元/股的历史新高后便开始震荡,至今(8月19日,见图3)其总市值累计蒸发1184.68亿元,股价目前为 293.40元/股。

图3:片仔癀上市以来股价变化

图片来源:Wind

从资金流向来看,北上资金和两融资金都在流出片仔癀。其中,在去年7月21日至今,北上资金减持片仔癀349.87万股,占公司总股本的0.58%;融资余额减少了80710.89万元,按照最新的收盘价计算,融资资金减持片仔癀273.78万股,占公司总股本的0.45%。

图4:去年以来片仔癀北上资金持股变化

图片来源:Wind

图5:去年以来片仔癀两融余额变化

图片来源:Wind

相较而言,片仔癀的第一大股东漳州市九龙江集团有限公司(以下简称“九龙江集团”)减持的比例更高。据片仔癀公告,九龙江集团自去年三季度期间至今连续四个季度接连减持公司,合计减持3843.31万股,占公司总股本的6.37%。对此,九龙江集团表示,这是因自身资金需求及漳州市属国企结构布局优化调整需要。

与之相反的是,被誉为“医药女神”的葛兰在今年二季度期间再次增持了片仔癀。据统计,葛兰旗下的中欧医疗健康在去年一季度末新进入片仔癀的前十大股东名单,之后至今年一季度便是连续三个季度的增持,并成为片仔癀的第五大股东。而最新资料显示,中欧医疗健康在今年第二季度期间再次增持片仔癀24.96万股,仍为片仔癀的第五大股东。

此外,凭借长期投资片仔癀荣获A股市场“扫地僧”称号的王富济目前仍持股未动。据了解,王富济于2009年第二季度首次出现在了片仔癀的持股名单,在2009年下半年、2010年和2011年一季度(持股市值3.80亿元)接连增持后,一直持有到现在。截至今年一季度末,王富济仅进入了片仔癀一家公司的前十大股东名单,持股2703.75万股(持股市值85.77亿元),占公司总股本的4.48%。按照2011年一季度末的持股市值测算,王富济投资片仔癀已浮盈81.97亿元。

对此,王富济曾表示,“卖了这个还得买别的,现在外面陷阱那么多,还是医药产业牢固,至于涨还是跌都无所谓,主要是想将这份资产留给下一代。”

五大券商评级:15%VS等等再看

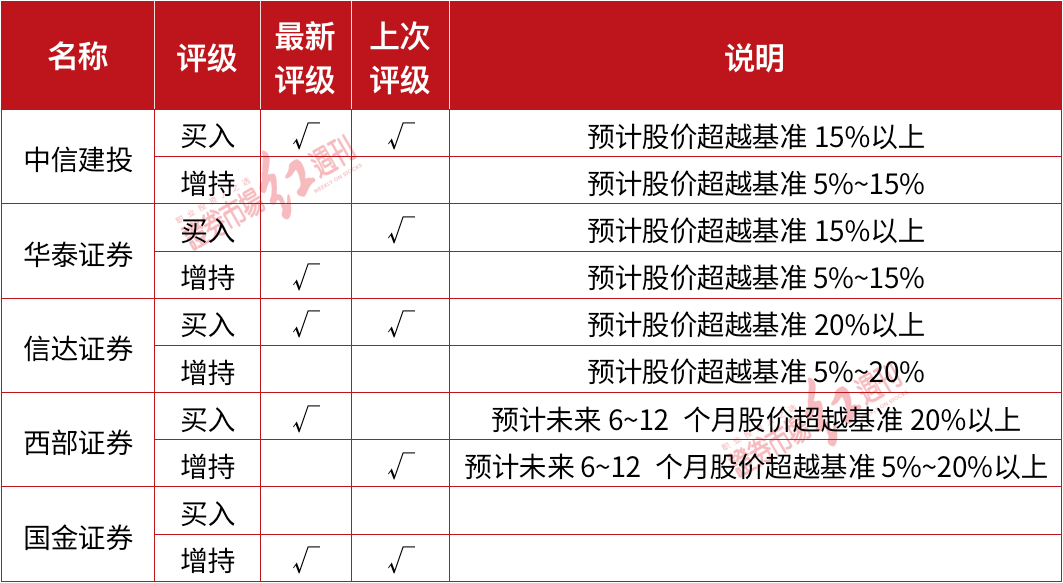

大股东对片仔癀有不同的增减持操作,各大券商对片仔癀的预期也不相同。据《红周刊》不完全梳理,在片仔癀推出今年上半年业绩快报之后,共有中信建投、华泰证券、信达证券、西部证券和国金证券五家券商推出了相关的业绩点评研报。其中,中信建投、信达证券、西部证券和国金证券四家券商均认为,片仔癀17.83%的归母净利润增速符合业绩预期。

比如中信建投表示,根据快报测算,片仔癀今年第二季度的营业收入和归母净利润分别为20.74亿元和6.25亿元,分别同比增长12.32%和13.62%,相对今年一季度增速均有所放缓,但实际上,公司产品销售在第二季度可能是受到了全国部分地区疫情反复的影响。但中信建投进一步指出,随着片仔癀多渠道发展,公司业绩将保持良好的增长趋势,并维持“买入”评级。据悉,中信建投的“买入”评级表明,相关公司的股价涨幅有望实现超越基准(沪深300指数)15%以上。

同样给予片仔癀“买入”的还有信达证券和西部证券,而其对“买入”评级的定义均是,预计相关公司股价涨幅超越基准20%以上。

但华泰证券却将片仔癀的评价下调,由“买入”下调至“增持”。对此,华泰证券指出,片仔癀今年第二季度业绩增速下滑除了受疫情影响外,还与(因为清库存)目前线上的投放仍维持较低水平有关,这意味着今年整体的业绩表现要打折扣,因此将公司今年单品收入增速的预测值15%~20%调至10%~15%,评级也随之下调。

不过,华泰证券对片仔癀2023年的业绩表现较为乐观,并指出片仔癀新一轮提价或在今年第四季度出现,这将驱动公司2023年的业绩增长。

表2 各券商对片仔癀评级情况

资料来源:公开整理

(文中提及个股仅为举例分析,不做买卖推荐。)

责任编辑:石秀珍 SF183