熱鬧的“跨界造車”,誰會成爲新看點?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/唐飛

來源/價值星球Planet(ID:ValuePlanet)

以特斯拉爲代表的新能源汽車勢力的崛起,突然讓很多人發現,原來造車並非遙不可及。

身處汽車“新四化”(電動化、智能化、網聯化、共享化)的當下,整個汽車行業站在轉型的十字路口,傳統汽車工業的格局也在被打破。

在這個契機下,讓包括互聯網企業、科技企業在內的企業意識到,自己有機會、有能力涉足造車,進入汽車供應鏈,併成爲推動汽車向“新四化”的重要力量。

過去一段時間,百度、阿里等互聯網巨頭,華爲、小米等科技企業,用合作造車、技術賦能、自建工廠等多種形式密集進入“造車”領域。近期,又有媒體報道稱聯想、海爾等高科技製造企業也有意加入造車大軍。

隨着玩家越來越多,競爭不可避免的被前置了。

去年底,小鵬汽車創始人何小鵬在央視的《對話》節目中稱,新能源汽車行業的下一個“洗牌時間”可能在2023年底到2025年之間。摩根大通中國證券研究部及亞洲汽車行業研究團隊主管賴以哲也持類似觀點,他認爲新能源汽車會經歷類似手機行業的洗牌過程,在這個過程中,並不是所有的新能源車企都能夠存活下來,可能有些公司會不斷擴張,但也會有部分的公司因資金或技術差距等因素遭到淘汰。

不過,這並不影響更多的企業加入新能源汽車“大戰”。

造車大軍有“新人”

似乎各行各業的巨頭都已經準備好下場造車,高調的有如百度、小米,舉行盛大的發佈會官宣造車;低調的如騰訊、華爲,先公開表示不造車,後低調將觸手伸入汽車領域。

最近一段時間,造車大軍的隊伍又壯大了。

7月20日,聯想招聘公衆號發佈招聘信息,官宣聯想研究院將招聘各類智能汽車相關人才。此次招聘包括自動駕駛工程總監、車載信息娛樂系統負責人、高級硬/軟件經理等諸多崗位。

圖源:“聯想招聘”公衆號

價值星球查閱聯想研究院官方資料看到,目前聯想研究院車計算實驗室的負責人爲唐心悅。公開信息顯示,唐心悅2022年加入聯想研究院,加入聯想之前,先後供職於英特爾、愛奇藝、偉創力等知名企業,從事自動駕駛、虛擬與增強現實、流媒體播放、智能手機等相關技術的研究與開發工作。上一任職務是偉創力汽車事業部亞洲研發總經理、全球L2/L3自動駕駛技術負責人。

一切消息似乎都指向聯想即將造車,儘管聯想集團董事長兼CEO楊元慶在近期財報發佈後的分析會上表示,聯想集團沒有造車的計劃,這是非常肯定的,在看得見的未來都不會。

可是同時他也補充了一句話“當然,未來都少不了汽車,所以我們會認真地研究汽車對計算新的需求,我們怎麼適應這種新的需求。”

而就在聯想之前,據第一財經報道,“海爾正在籌劃造車,進入整車領域,推出自有品牌的汽車產品。”

需要注意的是,幾年前海爾就進入了汽車領域,海爾集團旗下的海爾資本參與投資了多家智能網聯汽車服務商,包括博泰車聯網、汽車零部件製造商彤明高科等企業。隨後,海爾在2021年與上汽集團、吉利汽車等車企簽訂合作戰略協議。

在聯想和海爾之前,已經有十餘家企業先後進入新能源車領域。據不完全統計,目前跨界造車品牌有:手機領域的華爲、蘋果、小米、OPPO;地產領域的恒大、寶能;互聯網領域的谷歌、百度、阿里、騰訊、360;家電領域的美的、格力、海爾、創維;出行領域的滴滴、貨拉拉;科技製造領域的聯想、大疆創新、富士康等等。

其背後的野心和佈局也相對清晰,一是造車行業正在經歷百年未遇之變革,這是一個不容錯過的大機會;二是無論自己造車還是合作造車,這些企業自身或在數據、算法,或在製造、產業鏈上有豐富積累,可以通過技術或產業鏈“輸出”,實現雙贏。

跨界造車的優勢

扎堆跨界造車的背後,是全行業對於新能源汽車領域的高度看好。

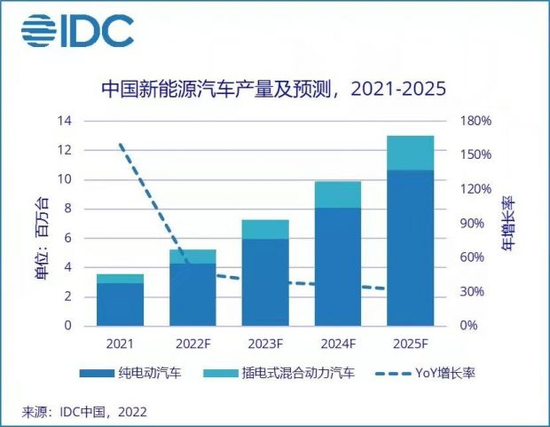

IDC發佈的《2022-2026中國新能源汽車市場趨勢預測》顯示。中國新能源汽車市場規模將在2026年達到1598萬輛的水平,年複合增長率35.1%。屆時國內新能源車的新車滲透率將超過50%,保有量在整個汽車市場中的佔比將超過10%。

圖源:IDC中國

除此之外,與汽車相關的各類技術服務也呈爆發式增長。以自動駕駛爲例,羅蘭貝格的一份研究報告預測,2020年全球自動駕駛車端系統的市場規模達到1138億美元,到2030年這一規模將達到5000億美元,其中芯片、傳感器、軟件算法將貢獻主要增量。

這也是上述跨界企業有機會從不同方向進入汽車市場的核心原因之一。不過,理想很豐滿,現實很骨感,跨界造車的“門檻”很高,這種高體現在資金和技術兩個方面。

汽車行業是一個生產週期極長,資金需求極大的行業。蔚來汽車董事長李斌曾表示,“沒有200億不要造車”,200億對於造車而言也僅僅是一個入場券。2021年3月,小米官宣造車時也公開表示首期投資100億元,未來10年將再投資100億美元。

在技術方面,三電+三智系統是智能電動汽車的核心。其中三電系統成本佔比最大,約佔整車材料成本的51.3%。車載信息娛樂系統和駕駛信息系統升級後,包括HUD、流媒體後視鏡等增量硬件都需要進行全新的適配和調試。

多樣化的配件以及個性化的駕乘需求,讓跨界而來者有充分機會發揮自身優勢。

典型的如互聯網巨頭百度。百度造車的優勢在於積累的百億級的定位數據和萬億級的搜索數據,它通過創辦百度AI開發者大會、研發人工智能芯片,進軍自動駕駛汽車業務。資料顯示,百度Apollo擁有97個國家的55000多名開發者,涵蓋210家生態合作伙伴,而且Apollo擁分析。

再比如手機廠商小米集團,它的優勢主要體現在兩方面。首先,基於小米手機帶來的影響力,小米已經在全球範圍內具備一定的品牌知名度,這爲其後續“賣車”提供了基礎。其次,基於小米在物聯網領域的佈局,未來有可能形成智能家居、智能辦公、智能汽車的生態系統,進而完善“家庭-公司-出行”的場景閉環。

聯想集團同樣在全球都擁有極高聲譽。過去數年,聯想一直強調要把業務從過去只是computer(計算機)發展到computing(計算力)這一更廣的領域裏面去,圍繞新IT架構發力端、邊、雲、網、智。而車在路上跑,傳感器所接收的數據是海量的,沒有強大算力很難實時做出反應。

除此之外,聯想還在中央計算平臺、人工智能、計算機視覺等相關領域有深厚的積澱。聯想集團旗下聯想創投,近幾年也將投資聚焦在手機芯片、車載芯片、視覺芯片、5G芯片、AI芯片等等領域。

聯想還提前儲備了相關專利和技術。2021年5月,聯想(北京)有限公司新增多項專利信息,其中就包括“自動駕駛的保護方法以及自動駕駛的交通工具”專利。今年6月,聯想集團研究院剛剛在計算機視覺會議(CVPR 2022)BDD100K MOT挑戰賽中,在多目標跟蹤技術的準確度上拿下了第一名。

6月9日,上汽通用五菱在官方微博上官宣與大疆聯合造車的消息。外界猜測,大疆之所以跨界造車,主要是因爲視覺能力儲備深厚,可以遷移成爲自動駕駛技術的“眼睛”。且其子公司Livox產出的高性能、低成本的激光雷達傳感器,讓公司在圖像識別、感知算法、導航定位等核心技術方面有着百萬級的算法應用。

還有一類跨界造車的玩家,它們更傾向於底層平臺搭建,典型的就是英偉達。早在2015年,英偉達就推出了NVIDIA Drive系列平臺,此後幾乎每年英偉達都要更新一至兩次Drive平臺,每隔兩年發佈一款車規級SoC芯片。2017年,特斯拉展示了一款配備英偉達Drive PX 2硬件的自動駕駛汽車。在Power by NVIDIA的Tesla Vision中,英偉達稱其是“世界上第一臺專爲自動駕駛打造的人工智能超級電腦”,它的運算能力等同於150臺蘋果MacBook Pro。

今年3月,英偉達還公佈了公司最新自動駕駛技術平臺Drive Hyperion 9,並宣佈比亞迪等電動車製造商將採用該平臺架構。據稱,新的Drive Hyperion 9性能兩倍於目前的第8代平臺,並且將支持L3級自動駕駛和停車場L4級泊車功能。

分析以上幾位跨界造車的典型玩家可以發現,這些企業在不同的領域有着“一技之長”,而正是這些優勢可以幫助它們快速接入智能新能源車產業鏈。

20多年前,李書福曾經說過汽車就是四個輪子加兩個沙發;而未來,智能汽車更像是四個輪子加上一臺超級計算機。

隨着汽車的智能座艙創新出更多更先進、更便捷的主動式交互應用,其產生的海量數據也會促使汽車向着 " 超級計算機 " 時代進化。

在這條路上,目前還沒有絕對龍頭,無論是傳統汽車企業大衆、豐田、比亞迪;還是蘋果、小米、華爲這樣的移動終端強者;或者百度、騰訊等互聯網大廠;亦或是製造業龍頭聯想、大疆,都處在摸着石頭過河的階段。

“三大陣營”或有一戰

天風證券在研報中指出,新能源汽車市場滲透率達到20%是一個階段性指標,行業屆時會進入洗牌階段。

業界普遍認爲,新能源汽車滲透率達到20%的時間節點是2025年,這也與何小鵬的預測吻合。那時行業將呈現兩個特徵:一是市場的教育普及工作基本完成,二是供應鏈開始趨於穩定。

伴隨着滲透率走高,新能源汽車的交付戰,規模會越來越大、局面會越來越複雜、形勢會越來越慘烈。

現在看來,目前國內新能源車市場已經出現較爲明確的“三大勢力”,分別是傳統車企、造車新勢力、互聯網科技公司。

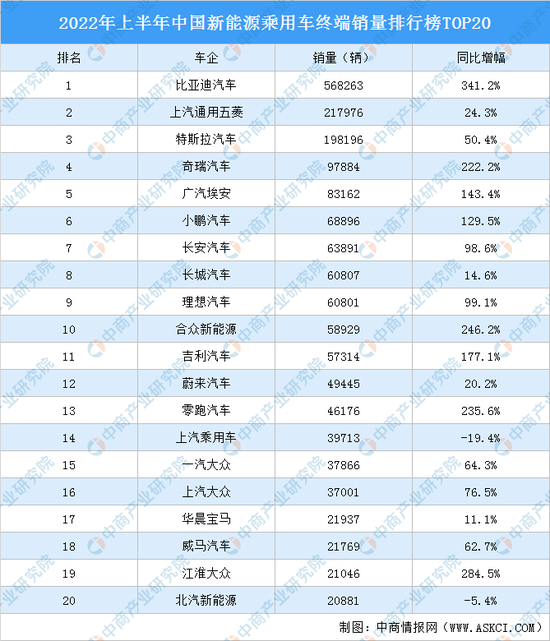

數據顯示,2022上半年國內新能源乘用車終端銷量(上險量)達209.07萬輛,同比增長111%。純電動車終端銷量163.49萬輛,同比增長98.9%,插電式混合動力車終端銷量45.58萬輛,同比增長170.2%。

其中,比亞迪汽車新能源乘用車終端銷量最高達56.83萬輛,前五名中有四名是傳統車企,可見傳統車企在銷量和影響力上仍具備一定先發優勢。

圖源:中商產業研究院

造車新勢力小鵬、理想、蔚來分別排在第六、九、十二名,穩居新勢力的第一梯隊。由合衆新能源、零跑汽車、威馬汽車爲主第二梯隊也在形成,這三家均計劃在2022-2023年之間實現上市。

而互聯網和科技公司跨界造車,無論是利用本身技術提供賦能(如騰訊、聯想),還是與傳統車企合作實現造車(如百度、阿里),或是自建工廠(如小米),更多還是選擇從“軟件”的角度入手,希望靠軟硬結合打入市場。

這恰好與智能化、網聯化的大趨勢相吻合,尤其是像聯想、華爲、小米這樣的企業,他們具備智能化能力、有專利積累、有車聯網的經驗,跨界入局的貢獻可能遠大於單純的輸出“軟件”。

未來,這三股勢力免不了一場“大戰”。

羅永浩在一場直播中提到,在電動汽車時代,傳統車企在電動汽車時代完全沒有機會了。雖然結果還不能說塵埃落定,但情況已經浮出水面一半。羅永浩表示一半的結果就是美國是特斯拉和Rivian,中國是蔚來、小鵬和理想。如果現在還有誰能夠起來,應該是華爲和小米。

羅永浩看好華爲、小米的原因不難理解,它們有品牌知名度、有相關技術和專利佈局、也有上下游供應鏈的整合經驗……

顯然OPPO、聯想、大疆、海爾等也符合上述條件,真的決心全力造車時必然也是一股不可小覷的力量。

總體來看,新能源汽車的發展已從上半場的電動化,開始向下半場的智能化轉變。現在入場的互聯網科技巨頭們,誰能率先在新能源汽車後半場一鳴驚人,做出可落地的現象級產品,進而爲消費者帶來更智能、更便捷的體驗,就有可能掌握先機,從而站穩腳跟。