“橫店系”進退:影視轉虧仍押重注,稀土、磁材乘上新能源“東風”

來源:野馬財經

1975年至今,徐文榮家族用47年時間,成功打造出一個坐擁六家上市公司,橫跨新材料、新能源、醫療醫藥、影視、金融等多個領域,合計市值接近900億元的產業集團,“橫店系”多元化版圖已然成型。

這一佈局的好處在於,部分公司、行業進入下行階段,面臨困境的時候,其他板塊能夠形成支撐,共同穿越週期。

正如今年上半年,因疫情反覆、一些影視作品反響不及預期等因素,橫店影視業績同比下降超四成,扣非淨利潤亦由正轉虧的同時,處於稀土、磁性材料產業鏈的英洛華、橫店東磁兩家公司,受益於新能源行業爆發,皆取得了不錯業績,可謂失之東隅,收之桑榆。

作者 | 繆凌雲

來源 | 野馬財經資本研究組

這是野馬財經的第2687篇原創

本文約4857字,閱讀時長約13分鐘

橫店影視盈轉虧,仍逆勢收購百家影院

前些天,任正非一封內部信傳遍了網絡,引來激烈討論。而毫無疑問的是,2022年上半年,影視行業大部分公司,感受到的“寒意”又加重了些,虧損成爲常態。

半年報及業績預告顯示,2022年1至6月,中國電影(600977.SH)實現營業收入15.2億元,同比下降49.54%,扣非淨利潤從去年同期盈利2.59億元,轉爲虧損0.48億元;華誼兄弟(300027.SZ)營業收入同比下降63.4%,只剩2.11億元,扣非淨利潤虧損1.92億元;萬達電影(002739.SZ)預計虧損5.8億元至6.6億元;金逸影視(002905.SZ)預計虧損2.1億元至2.5億元……

橫店影視(603103.SH)同樣未能獨善其身。報告期內,公司實現營業收入8.32億元,同比下降43.56%;扣非淨利潤虧損0.97億元,同比下降152.7%。

如此景象,主要在於兩大原因。

一方面,在於疫情的反覆,特別是重要票倉上海出現較長時間防控,北京等一線城市亦有疫情發生。

2022年上半年,我國電影總票房爲171.8億元,較2021年同期下降37.68%;觀影總人次3.98億,同比下降41.66%。

另一方面,則是部分電影口碑、票房不及預期。

過去半年,橫店影視全資子公司橫店影業參與出品的《熊出沒•重返地球》、《李茂換太子》、《最 初的夢想》、《四海》等影片上映。

這其中,開心麻花元素濃厚,且有馬麗、常遠、艾倫、魏翔、王成思等人蔘演的《李茂換太子》,以及由韓寒執導,劉昊然、劉浩存、尹正、沈騰、喬杉等人出演的《四海》均被寄予了厚望,特別是《四海》,結合韓寒此前同類型作品表現,業界預測票房10至16億元,並有爆款潛力。

然而,受累於口碑等因素,最終票房僅爲5.43億元,據同樣投了該影片的果麥文化披露,其1300萬元投資款,預計虧損700萬元至900萬元。橫店影視雖未披露具體情況,但從此中可略窺一二。

《李茂換太子》最終票房4.62億元,豆瓣評分僅爲4.3分,均低於同爲常遠主演的電影《溫暖的抱抱》。(票房8.64億元,豆瓣評分5.2分)

反倒是不被注意的《熊出沒•重返地球》,獲得了9.78億元票房,位列國產動畫電影歷史票房第三位。第一位是50.36億元的《哪吒之魔童降世》,第二是15.03億元的《姜子牙》。

多重狀況疊加,導致包括橫店影視在內的各大影視公司業績承壓。有意思的事,在如此情形下,橫店影視依舊斥重金逆勢加碼影院行業。

2022年7月6日,公司拋出一份《關於籌劃重大資產重組暨簽訂股權收購意向協議的公告》,稱擬與關聯方一起,通過支付現金的方式從新城控股(601155.SH)旗下公司手中,收購上海星軼影院管理有限公司(下稱“上海星軼”)全部股份,總交易價格不低於30億元,其中70%股份由橫店影視負責收購。

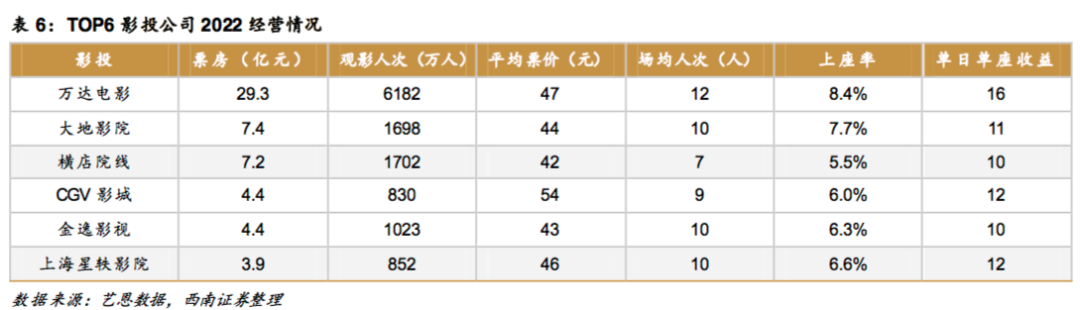

圖源:西南證券相關研報

截至2022年7月,上海星軼擁有影院129家,銀幕數1025塊,座位數17.3萬個;同期影視投資票房約爲3.6億元,位列行業第6;而橫店影視旗下共擁有489家影院,銀幕3065塊,同期影視投資票房約6.69億元,位列行業第3。重組完成後,公司將超越大地影院,坐上影視投資行業第二把交椅。

對於此次交易,西南證券分析稱,以2022年經營情況來看,星軼影院的平均票價、場均人次和單日單座收益均高於橫店院線,橫店完成收購後,有望和星軼形成互補效應,面向不同價格帶客戶,擴大用戶羣體。

國海證券同時表示,疫情來臨後,行業票房持續下沉,2021年三到五線城市票房佔比超45%。橫店影視在重點佈局二線城市的同時,提前佈局高速增長的三到五線城市,旗下影院2022年前7月票房三到五線城市佔比超70%。而星軼影院三到五線票佔比約68%,分佈與橫店影視相匹配,可良好融合。

實際上,進入下半年後,全國電影市場加速恢復。如根據貓眼專業版數據,截至8月26日,2022年暑期檔總票房超過87億元,已經超過去年暑期檔73.81億元的總票房。

橫店影視參與投資,6月24日上映的電影《人生大事》,亦成爲一匹黑馬,取得了票房口碑的雙豐收,票房達到了17.06億元。公司股價在4月28日跌至9.26元/股的階段性低點後,也開始逐步回升,8月26日收盤,達到13.74元/股。

稀土、磁材業績亮眼,新能源成重要助力

作爲“橫店系”旗下唯二以“橫店二字”命名的另一家上市平臺——橫店東磁(002056.SZ),2022年上半年業績要亮眼許多。

報告期內,公司實現營業收入93.69億元,同比增長64.63%;實現扣非淨利潤6.63億元,同比增長38.6%,實現了增收又增利。而由於部分原輔材料價格上漲過快,以及出口增加致海運費增加,扣非淨利增速不及營收。

橫店東磁主要從事磁性材料及新能源相關產品的研發、生產、銷售。作爲公司的起家之業,橫店東磁常年位居我國磁性材料行業龍頭位置,截至2022年6月30日,具備年產20萬噸鐵氧體預燒料、16萬噸永磁鐵氧體、4萬噸軟磁鐵氧體、2萬噸塑磁的產能,是國內規模最大的鐵氧體磁性材料生產企業。

磁性材料下游應用行業廣闊,幾乎與“電”相關的領域,都離不開它。近年來,傳統汽車、消費電子、家電等場景需求遭遇天花板,但數據中心、通信基站、新能源汽車(包括充電樁)、光伏發電等行業需求快速增長,成功接棒,公司產能基本處於飽和狀態。

2009年,橫店東磁開始涉足光伏領域,斥資2.62億元建設太陽能單晶硅片產線,時至今日,光伏產品已經成爲公司第一大營收來源,2022年上半年實現營業收入58.61億元,佔總營收比重超七成。

野馬財經研究組注意到,橫店東磁光伏客戶主要位於歐洲等海外地區。

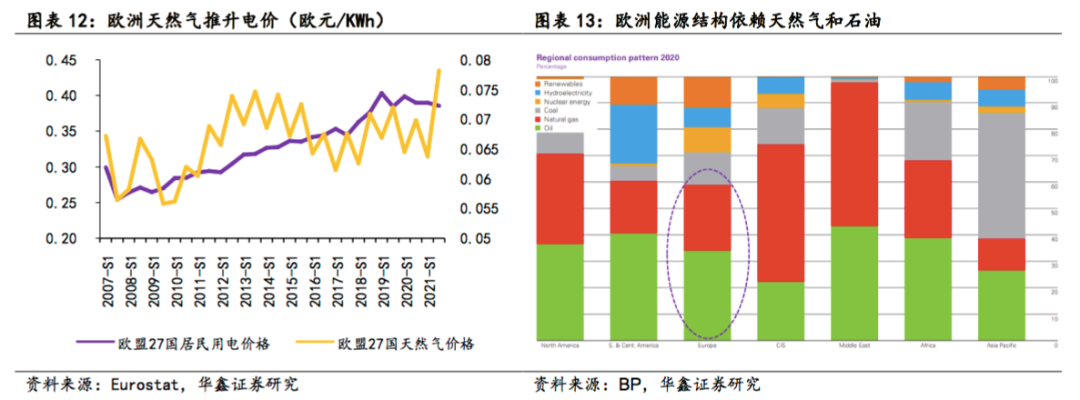

圖源:華鑫證券相關研報

歐洲國家能源結構以天然氣和石油爲主,但由於本身缺乏油氣資源,長期依賴進口,因此,歐洲是世界範圍內較早推動新能源發展的地區,且受自然條件限制,以光伏爲主。

一直以來,歐盟從俄羅斯進口的油氣比例分別約佔三成、四成。今年開始,隨着俄烏衝突的爆發與持續,歐洲面臨較爲嚴重的能源危機,進一步提升了其對光伏發電的重視與需求。

在歐盟的REPowerEU計劃中,預計到年底將俄羅斯的天然氣進口量減少三分之二,同時將採取多項措施將2030年的新能源佔比從40%提高至45%,計劃在2025、2030年光伏裝機依次達到32GW0、600GW。而2021年底,歐盟累計裝機僅僅204.9GW,這意味着未來八年歐盟光伏年均裝機將超過43.9GW。

另據PVInfoLink統計,2022年一季度中國出口光伏組件達到37.2GW,同比增長112%。其中出口歐洲組件達到16.7GW,同比增長145%。得益於此,橫店東磁光伏產品營收同比增速達到了97.54%。

2015年,橫店東磁還曾斥資4.25億元,上馬了鋰電池項目。不過,該項目產品並非應用於新能源汽車,而是專注於“小動力鋰電池”,應用於電動二輪車、電動工具、便攜式儲能、掃地機器人、吸塵器等領域。

從需求端觀察,近年我國小動力鋰電池下游市場有增有減,以二輪車市場爲例,2021年民用需求同比大增近40%,但共享市場下滑嚴重。而以吸塵器爲代表的家用清潔電器需求增速較快,成爲行業新的增長點。報告期內,橫店東磁鋰電池業務營收同比增長151.12%,達到8.13億元。

英洛華(000795.SZ)是“橫店系”另一磁性材料領域上市平臺,與橫店東磁相比,其業務以釹鐵硼稀土永磁爲主,形成差異。

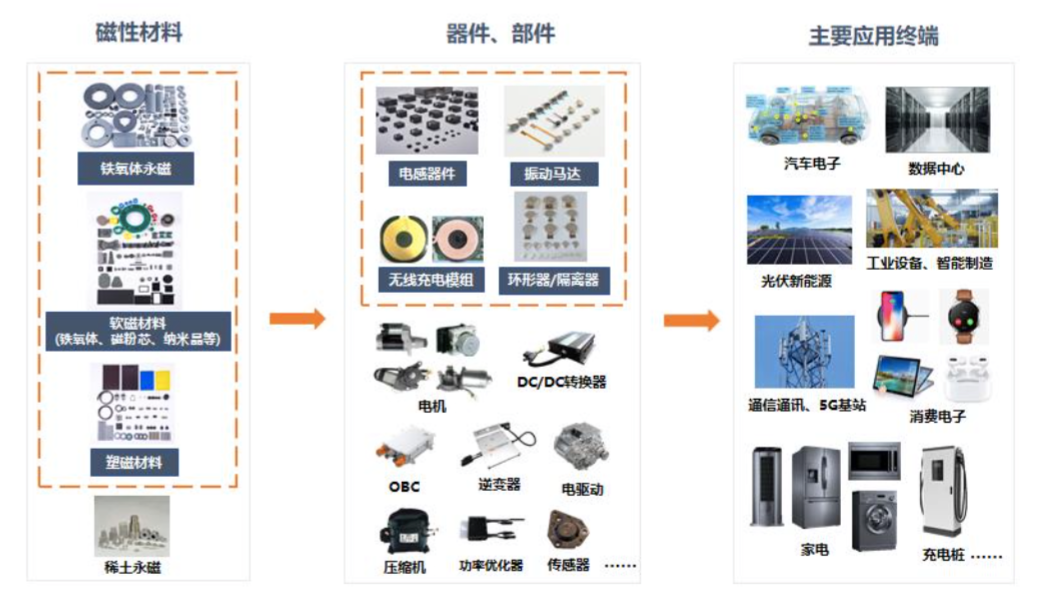

稀土釹鐵硼永磁材料作爲第三代永磁材料,因磁性能最優、應用最廣,被譽爲“現代工業維生素”,從上文圖片可以看到,其應用場景與鐵氧體永磁等相近。

電機電控是英洛華的另一大業務,同樣廣泛應用於健康出行、園林農機、智能 家電、安防系統、太陽能追蹤系統、工業物流等“涉電”領域。

在兩大業務支撐下,公司2022年上半年實現營業收入22.79億元,同比增長39.71%;實現扣非淨利潤0.91億元,同比增長17.44%。

並且,英洛華與橫店東磁可以形成一定產業鏈互補,如2022年上半年,前者向後者相關公司銷售了價值約1.6億元的釹鐵硼磁鋼。

47年打造6家上市公司,總市值近900億元

“橫店系”的歷史,最早可以追溯到1975年。

47年前,年屆不惑的徐文榮以繅絲廠起家,又先後創辦針織廠、印染廠,紮根紡織行業。1980年,徐文榮又創辦了磁性材料廠,進入電子元器件產業。

四年後,徐文榮再次“耐不住寂寞”,繼續跨界,成立旅遊服務公司,開始探索發展旅遊事業。橫店地區雖風景不錯,但並無名山大川,發展旅遊業缺乏先天優勢,徐文榮卻另闢蹊徑,熱衷於人工造景之路,相繼建起了文化村、娛樂村、天堂村、民俗村、度假村五大特色村落。

而真正使得橫店在旅遊業名聲大噪的機遇,出現在1995年。

彼時,懷揣着電影《鴉片戰爭》構思的謝晉,在上海、杭州、四川等地造景無門後,意外地跑到了徐文榮的家門口,二人思路一拍即合。橫店集團以此爲契機,投資建設了“廣州街”景區,後經多年擴張發展,橫店影視城已經成爲我國影視行業重要的拍攝基地,素有“東方好萊塢”之稱。

需要注意的是,橫店影視城資產並不包括在上市公司橫店影視內,而是由橫店集團直接持股。

除了投資外,併購是“橫店系”跨界的另一重重要手段。

2000年,經歷一系列改制,成立於1967年的東陽縣電工器材廠被納入橫店集團旗下,該廠是如今英洛華主要資產之一聯宜電機前身;1999年,徐文榮對手中資產梳理改造,正式成立橫店集團控股有限公司,接着一舉收購南華期貨(603093.SH),入局金融期貨;同年,橫店集團投資設立了橫店集團高科技產業股份有限公司(現“橫店東磁”)。

可以看到,多元化幾乎貫穿了“橫店系”的發展軌跡,或許正因如此,徐文榮及接班人長子徐永安,得以積累豐富的管理經驗,將多元化的弊端有效控制,儘可能發揮其長處。

徐永安是在2001年出任橫店集團總裁,提出“國際化橫店”目標的同時,開始推動“橫店系”旗下各資產上市,正式拉開了造系大幕。

徐永安上任當年,橫店集團便開始將旗下康裕製藥、得邦化學以及生產抗生素中間體的相關資產,以資產置換方式裝入青島東方(即“普洛藥業”),並獲得控制權;僅一年後,橫店集團再度出手,一舉拿下太原剛玉,後重組爲英洛華。

需要注意的是,“橫店系”前兩家上市平臺,都是收購、重組而來,此種方式雖然直接快速,但也有可能帶來新的問題。

例如太原剛玉雖在2002年就已經易主,但直到2016年,橫店集團才成功將釹鐵硼業務(稀土相關)注入該平臺。而這十四年時間內,太原剛玉的業績一直不算很好,有九個年度扣非淨利潤處於虧損狀態,剩下五年盈利期,除了2011年爲1.15億元外,其餘時間均只有數百萬元。這其中,2009年還曾經歷過一次重組失敗。

或許是受這一情況影響,“橫店系”上市版圖擴張步伐放緩了許多,方式也變成了自主IPO。

2006年,橫店東磁登陸深交所;2017年,得邦照明(603303.SH)和橫店影視先後成功闖關上交所;2019年,南華期貨成爲A股首家上市期貨公司。

橫店集團董事長徐永安亦曾表示,“到2020年,力爭能有6-8家上市公司”,這一目標如期達成。截至目前,“橫店系”6家上市公司,合計市值約爲886億元。

這其中,普洛藥業(000739.SZ)業務爲原料藥中間體的生產製造、合同研發服務和製劑兩大部分。前者主要是頭孢、心腦血管類、青黴素、精神類、獸藥原料藥中間體,製劑則包括心腦血管類、抗感染類、精神類和抗腫瘤類等。

2022年上半年,普洛藥業實現營業收入49.85億元,同比增長16.5%;實現扣非淨利潤4.18億元,同比下降16.9%,主要是疫情原因,位於上海的研發基地,及部分業務物流運輸受到影響。

得邦照明產品主要爲民用照明、商用照明及車載三大品類,今年上半年營業收入同比小幅下降0.67%,至24.45億元;扣非淨利潤爲1.59億元,同比增長25.44%,得益於上游芯片、塑膠等原材料價格回落及部分產品成功提價。

整體來看,“橫店系”的多元化佈局相對成功,近年來各公司業績、市值都相對穩定,你覺得這背後還有什麼原因?對於橫店集團,你還有何瞭解?歡迎在文末留言。