日賺8億,比亞迪贏麻了?

撰文/趙晨希

編輯/李信馬

在行業下滑、整體承壓的情況下,比亞迪卻迎來大幅增長,各項業務關鍵指標暴漲。

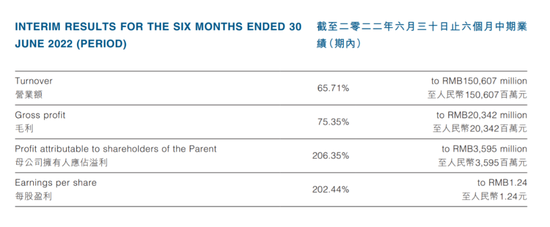

2022年8月29日晚間,比亞迪公佈2022年上半年業績報告,據H股公告報告顯示,比亞迪在2022年上半年實現營收1506.07億元(人民幣,下同),同比增長65.71%;毛利203.41億,同比增長75.35%;歸母淨利潤35.95億,同比增長206.35%;扣非後歸母淨利潤30.29億元,同比增長721.72%%;每股盈利1.24元,同比增長202.44%;經營活動現金流淨額431.85億,同比增長346.27%。

比亞迪2022年上半年關鍵業務指標增長情況圖片來源:比亞迪H股公告

財報公佈後,比亞迪8月30日漲超2%,報269.8港元,多個證券機構持正面態度,對比亞迪評級爲買入狀態。

就在4個月前,比亞迪公佈的2021年年報以及2021年Q4數據顯示,比亞迪還因行業供應鏈緊缺、動力電池原材料漲價等一些系列問題,面臨淨利潤、毛利潤、毛利率大幅度滑坡。2021年上半年和下半年,比亞迪淨利潤同比下滑分別達到29.36%和27.26%。

而2022年上半年,行業環境並未轉好。據比亞迪H股公告中披露,2022年上半年,新冠疫情、俄烏衝突、國際形式複雜,使得大宗商品價格飆升,全球通貨膨脹。在加上國內外疫情影響,特別是,國內上半年疫情多點位復發,導致產業鏈和供應鏈緊張急劇,內需收縮,供給衝擊。

對於汽車行業更是如此。今年3月以來,國內上海、吉林疫情導致消費者進店受限。此外,汽車行業芯片短缺,原材料價格上漲,成爲“頑疾”,難以在短時間內消除。

據中國汽車工業協會數據顯示,儘管新能源汽車頂住壓力,2022年上半年,新能源汽車產銷量分別是266.1萬輛、260萬輛,同比增長約1.2倍,但整體汽車市場呈現下滑趨勢,產銷量分別是1211.7萬輛、1205.7萬輛,同比下滑3.7%、6.6%。

在如此“惡劣”的環境下,比亞迪僅2022年上半年的歸母淨利潤35.95億元,就超過了2021年全年的歸母淨利潤30.5億元。其中,ROE、毛利率均小幅回升,ROE從2021年全年的3.2升至3.72,毛利率從2021年全年的13.02%升至13.51%。

比亞迪2022中報杜邦分析(紅字)及去年同期對比(黑字)

從現金流的狀況來看,2021年下半年,比亞迪現金流淨額達到287.28億元,即使近半年,現金流淨額爲負,但經營現金流淨額仍高達431.85,賬上的現金及等價物達到446.86億元,同比增長了111.26%。

而且比亞迪的經營活動現金流入與營收高度重合,經營活動現金淨額明顯高於淨利潤,也足以說明其主業經營良好。

對於2022年上半年,比亞迪業績“脫穎而出”,江西新能源科技職業學院新能源汽車技術研究院院長張翔對DoNews表示,比亞迪業績好轉建立在其他同行業者受困的基礎之上,如特斯拉上海工廠6月份才復工復產。再加上,今年上年年,電池原材料漲價影響,汽車行業缺芯狀況持續,對車企正常生產和產品價格影響都很大。

比亞迪卻避開了這些“黑天鵝”事件,原因既有比亞迪自身產品佈局因素,又有國內對新能源汽車補貼政策變化的推波助瀾。

2021年12月31日,財政部發布《關於2022年新能源汽車推廣應用財政補貼政策的通知》顯示,國內新能源汽車購置補貼政策將在2022年底正式終止。這意味着,2022年12月31日後上牌的新能源車輛將不再享受補貼。

“去年,比亞迪因爲新能源汽車補貼退坡,產品線不豐富,導致成本增加,增收不增量。今年,比亞迪汽車產品線豐富了很多,作爲新能源汽車補貼的最後一年,也導致消費者提前預支消費能力。”張翔說。

汽車業務撐起“爆棚利潤”:成本繼續上升,增收難增利

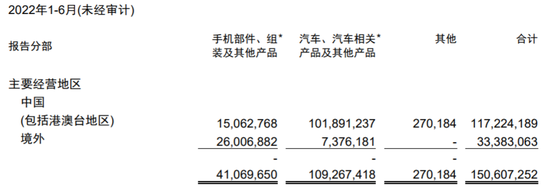

財報顯示,比亞迪汽車、汽車相關產品及其他產品業務營收約1092.67億,同比增長130.31%;手機部件、組裝以及其他業務營收約410.7億,同比下降4.78%,兩塊業務分別佔總營收的72.55%、27.27%。

值得注意的是,本次比亞迪對原有的業務板塊進行了重組,報告分佈中保留手機部件、組裝及其他產品分部(簡稱“手機業務”),將二次充電電池、光伏業務與原汽車業務合併爲汽車、汽車相關產品及其他產品分部(簡稱“汽車業務”)。

圖片來源:比亞迪財報

合併後的汽車業務包括製造和銷售汽車、汽車相關的模具及零部件、汽車租賃和汽車的售後服務、汽車動力電池、鋰離子電池、光伏產品以及鐵電池產品、軌道交通及其相關業務及防疫物資產品收入。2022年上半年,汽車業務的營收佔比迅速攀升,從去年同期的52%,升至73%,手機部件、組裝等業務佔比劇烈下滑,從48%下滑至27%。

無疑,汽車業務爲比亞迪貢獻了大部分營收與利潤。財報中也提及,比亞迪2022年上半年營收、歸母淨利潤、毛利率、現金流提高、增加均由汽車銷量增加所致。

數據也可以看出比亞迪汽車的成長性。

據中汽協會數據披露,2022年上半年,比亞迪新能源汽車市佔率達24.7%,較2021年增長超7.5個百分點。據乘聯會數據顯示,2022年上半年,比亞迪在國內新能源乘用車銷量排行榜前十車型中佔據六席。

此外,銷售數據方面,據乘聯會2022年1-7月統計數據顯示,比亞迪銷售新能源汽車79.27萬輛,排名第一,市場份額佔比29%,而特斯拉銷售20.6萬輛,排名第一,佔比7.5%。

今年3月,比亞迪宣佈停止燃油車整車生產,聚焦新能源汽車領域,純電動、插電式混合動力“兩條腿走路”。其中,今年上半年,DM插混車型累計銷售約31.5萬輛,佔新能源汽車總銷量49%,同比增長454.22%。乘聯會數據顯示,2022年上半年在插電式混合動力領域,比亞迪市佔率達50%以上。

張翔認爲,比亞迪汽車今年知名度大幅提高,在研發、車型上投入更多。與特斯拉經營路線不同,比亞迪採取傳統車企的市場營銷方式,即多個產品線覆蓋不同頻譜。比如,王朝系列、海洋系列,還有明年即將上市的高端產品線騰勢品牌,“孩子多了好打架”。與“蔚小理”虧損常態相比,比亞迪走出了自己的特色道路。

比亞迪財報提及,王朝系列中漢EV、漢DM-i、漢DMD-p因續航里程、百公里加速優勢銷量較好;搭載e平臺3.0的海豚汽車持續熱銷,潮跑SUV元PLUS銷量也較好。

在插電式混合動力領域,比亞迪除了DM-i超級混動車型秦PLUS DM-i、宋PLUS DM-i、唐DM-i、宋ProDM-i之外,繼續豐富產品矩陣,推出宋MAX DM-i、驅逐艦05等車型。

此外,今年5月,比亞迪騰勢品牌發佈,定位於豪華、精緻用戶羣,首款車型騰勢D9亦正式開啓預售,比亞迪汽車產品線更加多元化。

儘管,比亞迪汽車業務整體數據表現搶眼,但是,汽車業務增收難增利現象持續存在。

財報數據顯示,比亞迪汽車業務毛利率從2021年全年的17.39%繼續下跌至2022年年中的16.3%,處於近九年最低位,說明一方面,行業競爭加劇,另一方面,受到原材料短缺等一系列供應問題,汽車行業製造生產成本持續攀升。

受到毛利率困擾的除汽車業務,還有手機部件、組裝和其他產品業務。

手機業務處於歷史最低谷

比亞迪財報顯示,手機部件、組裝業務的毛利率已經下跌至2013年以來的年報、中報的歷史最低點6.08%,較在2021年年中、全年的7%、7.57%進一步下滑。

比亞迪財報披露,今年上半年,受到供應鏈緊張以及物流限制,對手機行業影響高於預期,同時,消費需求受到經濟下行影響,全球智能手機出貨量同比呈現下降態勢。

據調研機構IDC數據顯示,2022年上半年年手機出貨量同比下滑8.8%至6億部,連續四個季度下滑。國內手機整體出貨量下滑更甚。據中國信通院統計數據顯示,今年上半年年,國內手機市場整體出貨量累計1.36億部,同比下降21.7%。其中,5G手機出貨量也下滑明顯,下跌14.5%至1.09億部。

PC方面更是如此,疫情初期遠程辦公、學習模式褪去,PC銷售熱開始回落。IDC數據顯示,2022年上半年,全球PC市場出貨量下降10.2%至1.52億臺,平板電腦出貨量7890萬臺,同比下滑1.7%。

安卓高端手機市場需求疲軟,是國內所有手機廠商共同面對的困境。受到大環境基調、景氣度如此,比亞迪手機部件、組裝業務亦不能獨善其身。

比亞迪手機部件、組裝業務主要面向國內手機用戶,包括華爲、OPPO、vivo、小米等,以及蘋果除手機外的周邊智能硬件產品。相比於競爭對手富士康業績,2022年上半年,富士康營收6525億元,淨利潤139.9億元,比亞迪整體營收規模與淨利潤不及富士康。

此外,9月初,蘋果iPhone14系列將發佈。據相關調研機構消息顯示,蘋果iPhone 14系列銷量將優於iPhone 13系列,由此或將進一步帶動富士康在下一個季度獲得增長。當然,與富士康近9年毛利率維持在6%左右相比,比亞迪毛利率較高。

“比亞迪的優勢在於,與特斯拉等車企相比,業務包括手機組裝、光伏、儲能電池,多元化發展。電池供應鏈穩健,半導體IGBT芯片自給自足,未來三到五年前景看好。當然,比亞迪也存在短板,諸如,國際市場知名度不高,需要進一步開拓國際市場等。”張翔說。