上半年全球非遊戲應用內購收入達到237億美元,環比提升4.3%

新冠疫情後,由於手遊收入的下滑,全球移動應用整體收入首次出現小幅回落,而非遊戲應用仍呈上升趨勢。本報告將以娛樂、社交和工具等非遊戲應用爲代表,分析不同類型移動應用的收入趨勢、熱門市場及頭部應用表現,同時對典型應用的變現方式進行案例分析。報告同時圍繞非遊戲應用熱門出海賽道,拆解成功的中國移動應用海外變現經驗。

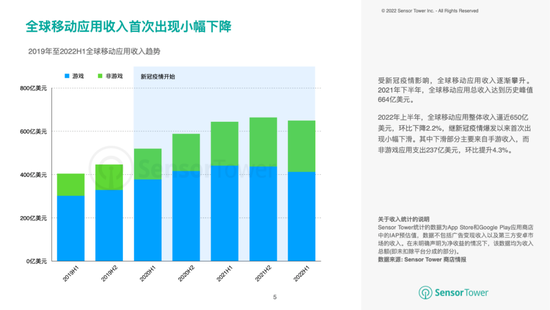

後新冠疫情時期全球移動應用收入小幅回落

2022年上半年,全球移動應用整體收入逼近650億美元,環比下降2.2%,繼新冠疫情爆發以來首次出現小幅下滑。其中手遊收入爲412億美元,環比下降5.6%,是整體移動市場收入下滑的主要原因;非遊戲應用用戶支出237億美元,環比提升4.3%。

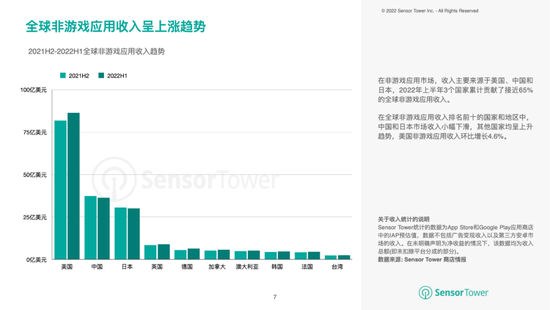

與手遊市場不同,2022年上半年全球非遊戲應用收入仍呈上升趨勢。美國、中國和日本是全球非遊戲應用收入的主要貢獻者,2022年上半年美國非遊戲應用收入環比增⻓4.6%,而中國和日本收入則小幅下滑。

2022年上半年全球各大移動應用品類收入普遍呈現上升趨勢,其中收入佔比最大的娛樂和社交應用收入同比提升23%和10%,新聞、生產力和健康應用收入同比漲幅超過30%。

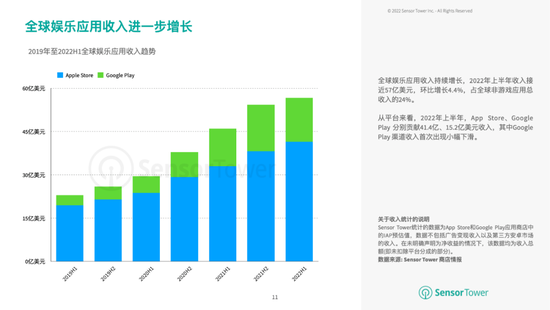

視頻應用引領全球娛樂應用收入持續增長

娛樂應用是主要的非遊戲應用之一,近年來全球娛樂應用收入持續增⻓,2022年上半年實現近57億美元收入,環比增⻓4.4%,其中Apple Store平臺貢獻了超過70%的收入。

以視頻爲載體的娛樂應用成爲全球移動用戶的主要娛樂方式,其中既包括短視頻分享平臺《TikTok》和長視頻分享平臺《YouTube》,也包括競爭格局更加多元的電影、電視、動畫等視頻點播平臺。

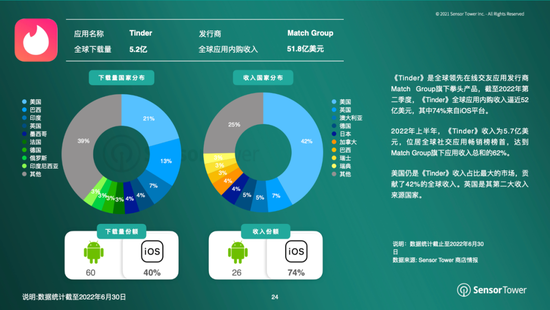

相親應用依然是移動社交領域熱⻔賽道

2022 年上半年全球社交應用暢銷榜Top10中,不同細分領域的相親應用佔據5席,其中Match Group是該賽道的重要競爭者,旗下3款相親應用《Tinder》、《Hinge》和《Azar》均上榜。

2022年上半年《Tinder》以5.7億美元收入登頂全球社交應用暢銷榜,截至2022年第二季度《Tinder》全球應用內購收入逼近52億 美元。

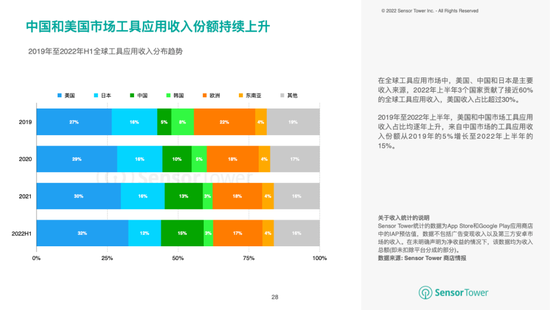

中國工具應用在全球市場表現突出

在全球工具應用市場中,美國、中國和日本是主要的收入來源,其中來自中國市場的收入份額從2019年的5%增⻓至2022年上半年的15%。

2022年上半年全球工具應用暢銷榜和下載榜Top10中,共計有《PictureThis》、 《CamScanner》、《QR & Barcode Scanner》、《SHAREit》等8款中國工具應用入圍。

非遊戲應用主要依靠多元的付費訂閱服務變現

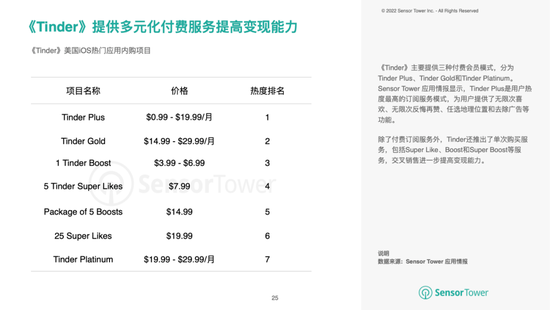

非遊戲應用廠商通過爲用戶提供不同週期、不同等級的付費訂閱項目實現應用內變現。以吸金強勢的相親應用《Tinder》爲例,該應用提供了Tinder Plus、Tinder Gold和Tinder Platinum三種付費會員模式。

除了付費訂閱服務外,非遊戲應用廠商還推出單次購買服務,例如《Tinder》中的Super Like、Boost和Super Boost等服務, 交叉銷售進一步擴展應用變現空間。