南華期貨:需求成爲國際棕櫚油後市主要指引

南華期貨諮詢服務部 邊舒揚(Z0012647) 周昱宇(F03091976)

近期,國際棕櫚油價格始終保持弱勢震盪走勢,供給端方面,在產量方面始終保持較穩定的上漲,主產國印尼及馬來的棕櫚油產量近幾個月表現爲不斷的環比好轉,出口方面主產國態度表現積極,出口量在供給增量的支持下環比回升。國際棕油在供應和流通環節的明顯好轉,價格受供給壓力明顯。消費端方面,補庫需求和消費需求開始轉弱,主要油脂消費國中國和印度在棕櫚油價格回落出現進口利潤窗口,庫存不斷上升,尤其印度,前期由於高進口利潤及精煉利潤,進口需求非常旺盛,庫存補充明顯。隨着印度大量進口,其國內庫存大幅補足,進口利潤快速回落,其進口意願也不斷趨緊,因此國際棕油在印度一端的消費速度明顯回落;另一端中國,隨着天氣轉涼,我國對植物油的食用消費更多偏向於豆油及菜油,棕櫚油的消費需求出現了季節性下滑,目前的國內進口更多以出現進口利潤時的補庫需求爲主。國際棕油的需求在後續供給始終存在寬鬆預期的情況下,消費端預期將以隨用隨採爲主,價格受消費支撐偏弱。

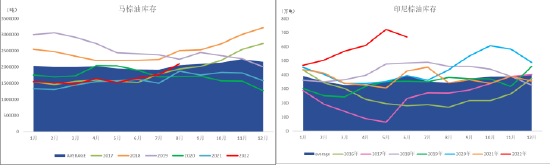

數據來源:MPOB GAPKI

近期消息方面,馬來西亞和印尼均發佈了新一期的棕櫚油月度供需報告,根據MPOB8月報告和GAPKI7月報告,棕櫚油的產量持續在環比回升,雖然印尼的供給同比出現了下降,但考慮是因爲當期的鮮果串價格較低,影響棕櫚園利潤導致了產量的損失,在後續鮮果串價格回升後,產量預期將會繼續環比恢復,主產國後續的供給端無更多題材炒作。而在出口方面,根據最新消息,印尼的下半月的CPO參考價格繼續下調,代表出口稅同樣降低,出口成本繼續回落,有利於出口的持續進行。

數據來源:MPOB GAPKI

因此對於後市,在供需兩方,供給端與供應鏈均表現穩定的情況下,未來消費端的態度將會成爲國際棕櫚油價格的重要影響因素。由於國際宏觀經濟進入下行的週期當中,在各國經濟壓力較大的情況下,整體的消費考慮將會降低,相應的對棕櫚油的消費能力也會下降。且新一年度替代油脂如豆油和菜籽油等供給量同樣回升,國際棕油的市場份額可能需要通過油脂間互相競價來獲取,因此長期來看,棕櫚油上方空間有限,依舊偏弱運行。

申明:本報告內容及觀點僅供參考,不構成任何投資建議。期市有風險,入市需謹慎。