格力觸及天花板,董明珠急尋新風口

歡迎關注“新浪科技”的微信訂閱號:techsina

文/荷默

來源/子彈財觀(ID:zidancaiguan)

在中國傳統制造業中,若論緊跟互聯網風口、跨界嘗試最多的企業掌門人,非董明珠莫屬。

新能源火了,董明珠帶着格力涉足汽車行業;芯片卡脖子了,董明珠帶着格力涉足半導體;智能家居大火,董明珠招兵買馬要做手機接入智能家居;直播火了,董明珠親自上陣把直播間變成了“個人巡演”;預製菜火了,董明珠揚言要推動新一輪的廚房革命。

9月7日,在一場探討預製菜產業發展的座談會上,董明珠表示,格力將成立預製菜裝備製造公司,並稱預製菜裝備製造公司將注重研發、生產和運銷服務,爲預製菜產業發展提供技術支撐。

董明珠要做“掌勺大廚”?顯然不是,她是想爲預製菜行業生產廚房電器,幫大廚做出更加美味的標準化菜品。

近年來,董明珠帶領的格力先後涉足新能源、半導體和手機,還玩起了直播,如今還想推進下一代的廚房革命。年近七旬的董明珠在風口下已經摺騰了近十年,是什麼動力迫使她這麼一路東突西進?格力爲何不繼續專心做空調了?

業務規模的天花板

客觀來看,格力已經是空調領域的王者了。可空調不同於電子產品,空調是耐用品,格力更是將這一耐用品做到了“十年免費包修”,意味着保你十年內不換新。試想一下,當空調的品質性能做得越好,越是難以推動產品的換新,一旦空調從普及到飽和,整個市場對空調的需求必將減緩,空調市場也必將迎來增量的天花板。

這是當前格力和董明珠最爲頭疼的一件事,爲應對這一問題,格力必須尋找新的增長點,不能再守着空調“一條道走到黑”了。

然而,隨着各種業務擴張,董明珠在不同領域的跨界嘗試似乎還沒得到預期的效果。

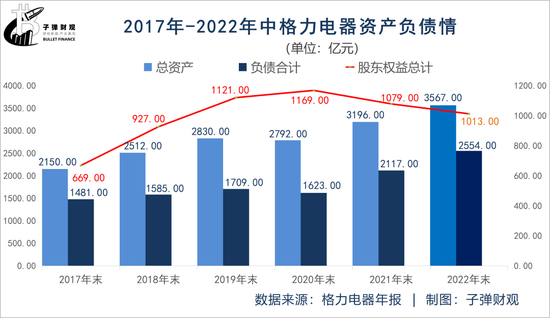

格力2022半年報數據顯示:截至2022年6月末,格力資產總計約3567.00億元,同比增長14.36%,相比於上年末增長11.61%;負債合計約2554.00億元,同比增長20.53%,相比於上年末增長20.64%;淨資產總額約1013.00億元,同比增長1.30%,相比於上年末減少6.12%。資產負債率也首度達到了71.60%,創歷史新高。

從近五年的資產負債情況來看,隨着格力資產規模的一路攀升,負債也隨之水漲船高。

自2020年以來,由於負債增速明顯高於資產增速,從而導致了格力的淨資產在2020年達到了歷史最高位,隨後進入了下行,到2022年中時淨資產已經相比於2020年的最高位下降了13.34%。

與資產規模對應的營收也出現了“天花板”,而有趣的是,格力觸碰資產和營收規模的“天花板”之時,正是董明珠和雷軍10億“豪賭”的兌現之際。

2013年12月12日,在央視“中國經濟年度人物頒獎盛典”上,董明珠與雷軍就格力和小米的企業發展模式展開激辯,並打下10億元的“天價賭局”,而決定這場賭局勝負的標準就是各自企業的營業收入。

彼時,雷軍提出五年內小米的營業額如超過格力,董總將輸自己一元錢。“鐵娘子”董明珠便回應道,“要玩就玩大點的,如果五年內小米如果超過格力我願輸你10個億”。

今天,我們再回頭看這場賭局,董明珠是贏了,但格力卻輸了。

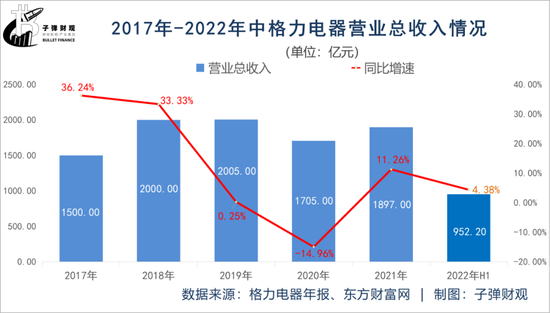

在這過去八年裏,小米的營收翻了十多倍,而格力卻觸碰了經營規模的天花板。截至2022年6月末,上半年格力的營業總收入約952.2億元,而此時小米的總營收即便是出現了下滑也仍有1435億元,約1.5倍于格力。

“子彈財觀”查閱兩家企業的營收數據發現:格力的營收在2012年就已經衝上1000億的大關,並在2014年衝到了1400億元,次年回落至1006億,最終在這場“賭局”結束的2018年站上了2000億的關口。

而在這場“賭局”開始之日的2013年,小米的營收才265.83億元,不到格力的四分之一。起步雖晚,但後勁較強的小米在2017年營收首度突破1000億,2019年上升至2000億正式超過格力。到2021年小米的營收已經突破3000億創歷史新高達到了3283.09億元,而此時格力的營業總收入僅有1897.00億元,只有小米的57.78%。

董明珠和雷軍站在一起,似乎就是兩個時代的碰撞,格力向來都是在標榜製造業,小米一直稱自己是互聯網公司。

一個是以空調單品做行業精細化深耕,一個是以手機爲中心的互聯網生態;一個是強調掌握核心科技,一個是注重做最好的產品;一個是以經銷商爲主的傳統銷售模式,一個是建立在互聯網上的直營服務體系;一個是白電耐用品,一個是電子快消品……更爲關鍵的是,在這場賭局的起始之日格力就已經4倍於小米。

也許是這場萬人矚目的10億賭局,讓格力在經營上亂了陣腳。也許是過於專注單一市場,過於強調技術創新,讓格力錯過了“互聯網+”時代紅利。

格力2022半年報數據顯示:截至2022年6月末,格力的營業總收入約952.20億元,同比增長4.38%。從近五年來的營業總收入看,格力的營收增速明顯放緩,在2019年達到了2005億元后就開始停滯不前,甚至還有下行趨勢。

除了淨資產見頂,營收增長乏力外,在面對以小米、美的、奧克斯等爲首的性價比廝殺,格力在這幾年的盤整突圍中盈利能力也遠不如往年。

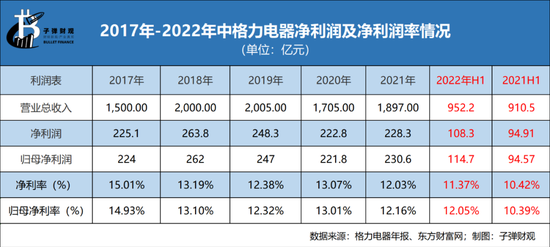

截至2022年6月末,格力的淨利潤約108.30億元,同比增長14.11%,淨利潤率爲11.37%,比上年增長0.95個百分點。歸母淨利潤約114.70億元,同比增長21.29%,歸母淨利潤率爲12.05%,比上年增長1.66個百分點。

從2022年上半年看,格力的營收雖然與上年幾乎持平,但盈利能力在上升。可當從近五年的盈利表現來看,無論是淨利潤還是歸母淨利潤都出現了明顯的下滑跡象。

這就像是一個在手術前的病人,剛被送進醫院時,用藥物調整一下病情會好轉點,但手術還得做,且手術最終能否成功還不一定。

持續地停滯不前,纔是格力面臨的最大問題。

存貨排擠現金流

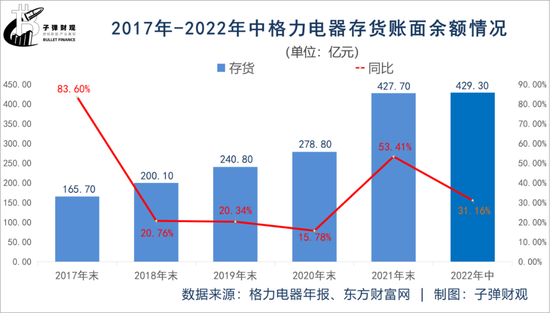

在近幾年的觸頂盤整中,格力爲應對市場的競爭也四處尋找突圍的機會,做不了性價比就在產品的品質和服務上做差異。相比於其他品牌而言,格力的核心優勢除了技術就是渠道,也許是出於渠道上的發力,格力的存貨積壓問題已經是日益明顯了。

格力2022半年報數據顯示:截至2022年6月末,格力的存貨餘額達429.30億元,雖相比於2021年末僅增加了1.6億元,但相比於2021年上半年已經是大增31.16%。

同樣從近五年數據來看,截至2021年末格力的存貨餘額約427.70億元,相比上年末淨增加148.90億元,同比增長53.41%,算是近幾年來存貨壓力最大的一年。

除此之外,在2021年以前的連續數年裏,雖沒有每年百億級的增量存貨,但每年約40億元的增量存貨也足以讓人深感擔憂。

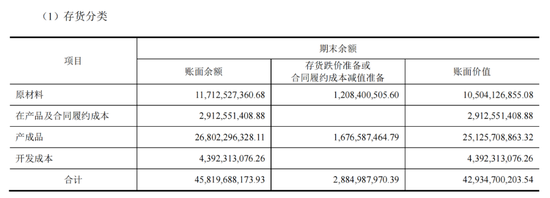

若再算上半年28.85億元的存貨跌價減值損失,截至2022年年中格力的存貨賬面餘額高達458.20億元。而在這批458.20億元的存貨中,產成品賬面餘額268.02億元佔比達58.50%。

換言之,格力一大半的存貨是已經生產好的空調類產品。

圖 / 格力電器2022半年報

這積壓的數百億庫存產品,不但會降低產品週轉降低經營效率,還會以跌價減值損失的方式喫掉數十億甚至更多的利潤,更可怕的是會以佔用數百億的現金流方式,加劇流動性風險。

就今天的格力而言,已經不再是當年賬上躺着七八百億現金流,倉庫裏只剩下不到百億存貨的空調企業了。出於銷售業績的乏力,外加行業競爭的加劇,格力的現金流在2017年大幅減少之後,於2020年首度低於存貨賬面餘額。

我們所熟知的現金流充裕的格力早已經不復存在,取而代之的是,資產負債率逐年上升、銷售業績止步不前、庫存積壓日趨嚴重和現金流明顯逐步收窄的格力。

對於格力所處的環境,內有自身業務的瓶頸,外有互聯網品牌的跨界奪食以及同行對手的價格廝殺。格力的改變,不是丟掉空調去尋找其他機會,而是守住空調業務的同時去尋找第二增長點。

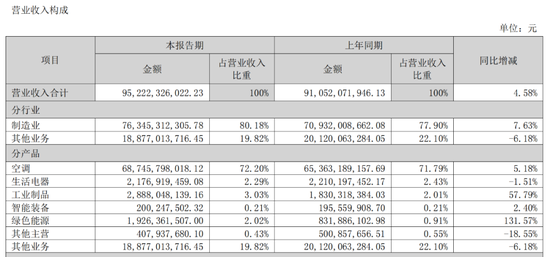

從營業收入的構成來看,2022年上半年,格力952.20億元的營業收入中製造業佔比達80.18%。單一的空調類產品就貢獻了72.2%的營收,而生活電器、工業製品和綠色能源等其他產品累計佔比纔不到7.98%。

圖 / 格力電器2022半年報

看似很齊全的晶弘冰箱和格力空調覆蓋大件家電,大松覆蓋小家電,外加廚衛、智能裝備和精密製造,格力的品牌和業務覆蓋還是很全面的,但是除了空調之外,其他產品目前仍未有什麼亮眼表現,至少在格力2000億營收體量中毫不起眼。

結語

從拿不到貨到賣不掉貨,從空調單一品類到多元化突圍,這些年來格力不斷求變。

董明珠也意識到轉型和尋找新增量的迫切性,從新能源到半導體,從做手機到開直播,她一刻也不敢有所怠慢。但遺憾的是,目前回看格力的多元化突圍,幾乎是節節敗退。

唯一可圈可點的算是趕上了互聯網電商的“末班車”,格力的線上業務跟上來了,可表現在財務業績上的營收和利潤卻沒能很好地認可董明珠的這一努力。

短期來看,格力的未來,就得看空調能賣得怎麼樣。至於長期,就等待董明珠追上雷軍眼中的下一個風口吧,也許是半導體,也許是預製菜……