A股三大指數早盤收紅 醫療器械強勢大漲3.3% 機構:佈局窗口正在開啓

本報記者 趙子強

9月29日早盤,A股市場三大指數高開震盪,深證成指和創業板指相對較強。截至上午11:30,上證指數漲0.27%,報3053.33點;深證成指和創業板指漲幅分別爲0.55%和1.01%;滬深兩市合計成交額3719.95億元,較前一交易日增長-9.24%。總體來看,A股市場個股漲跌參半,有21只個股漲停,跌停股10只。

從資金面來看,9月29日上午,北向資金淨買入金額達28.46億元。

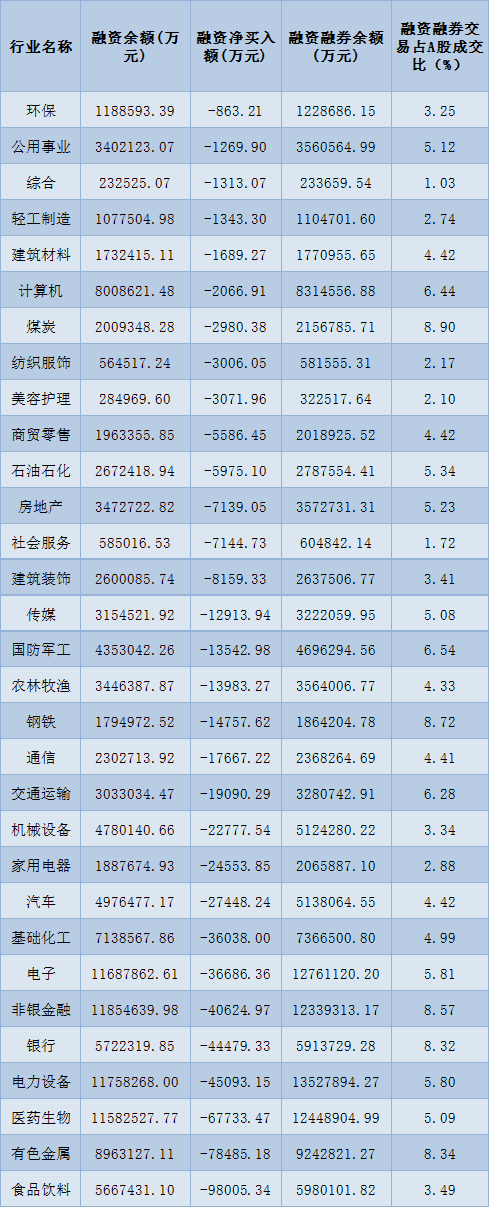

兩融方面,截至9月28日,滬深兩市兩融餘額爲15631.14億元,較前一交易日減少97.23億元。其中,融資餘額爲14639.97億元,較前一交易日減少71.99億元;融券餘額爲991.17億元,較前一交易日減少25.24億元。

表:9月28日申萬一級行業兩融交易情況:

製表:趙子強

對於A股市場走勢,英大證券李大霄表示,A股在2007年以來,上證指數3000點一直是中軸線,而15年後的今天,資產質量已經被夯實。上證50指數估值也只有9.4倍PE、1.23倍PB,滬深300指數11.2倍PE、1.35倍PB,上證指數11.9倍PE、1.27倍PB,其估值與十五年之前的2007年34倍PE、5倍PB的高水平不可同日而語。更加重要的是,中國經濟穩定在合理區間概率很高,通脹水平控制良好,政策工具箱足夠豐富,長期資金入市已經箭在弦上,大量的上市公司回購大股東高管員工持股計劃增持數不勝數,當下把3000點從中軸線變爲地平線的時機已經成熟。

山西證券認爲,7月份以來,A股震盪下行,已回吐了一半漲幅,成交額佔比、指數估值均位於歷史低點,開始逐步凸顯出配置性價比優勢。往後看,海外不確定性及加息預期的反覆仍然可能再度衝擊市場情緒,但綜合而言,經過第三季度悲觀預期的集中宣泄,隨着四季度國內經濟基本面驗證回暖跡象,A股的佈局窗口正在開啓,結構轉型中有望延續高景氣邏輯的賽道+基本面修復彈性較大的行業有望收穫較優表現。

國盛證券表示,整體看,市場短線節前或將繼續維持較弱情緒,3000點一線作爲短期關鍵點位或能起到支撐預期。總體而言,指數近期整體表現較弱,在外圍因素的擾動消化前,仍需謹慎應對,因此,短線可積極跟蹤關注度較高題材,待節後市場企穩或能成爲新的市場主線方向。

同花順行業方面,截至9月29日11:30,76類行業中36類上漲,佔比47.37%,其中,醫療器械行業漲幅達3.30%,排名首位。下跌的行業中,房地產服務居首,跌幅達3.85%。

從漲幅居首的醫療器械看,截至9月29日11:30,該行業交易的113只個股中,有108只上漲,其中24只漲幅超5%。從資金流向看,該行業今天上午大單資金淨流入額達3.33億元,居行業第3位。

消息面,9月27日,國家組織骨科脊柱類耗材集中帶量採購開標,並公佈擬中選結果。脊柱集採的品種系統達14個,可滿足95%的脊柱類手術所需,劃分爲A/B/C三個競價單元,延長採購週期至3年。

對此,西南證券表示,隨着本次骨科集採結果落地,短期內骨科器械板塊集採利空出盡,政策面趨於緩和,中長期來看,龍頭企業通過集採以價換量業績有望趨於穩健增長,行業集中度有望進一步提升。相關標的:威高骨科、三友醫療、春立醫療、愛康醫療、大博醫療、凱利泰等。

對於醫療器械行業的投資機會,國金證券表示,質譜儀、色譜儀、光譜儀、基因測序儀、醫學影像、X線探測器等領域的國內頭部企業經過多年技術積累已經具備較強的技術領先優勢,預計在國產替代大背景下,相關企業將持續保持領先地位。推薦組合:建議重點關注國內科學儀器細分領域龍頭企業聚光科技、皖儀科技、華大智造、聯影醫療和奕瑞科技等。

(編輯 才山丹)