KTV開門,音街App關停,在線K歌危機重重

歡迎關注“新浪科技”的微信訂閱號:techsina

文/世昕

來源:刺蝟公社(ID:ciweigongshe)

在線K歌還能講出什麼新故事?

這幾天,對於熱愛音樂的刺蝟公社來說有一件大事:時隔數月,北京的KTV終於開門了。

在苦苦等待KTV行業復甦前的時間裏,在線K歌成爲了不少人的選擇。登錄全民K歌或者唱吧,錄上一首剛學會的新歌,再轉發到朋友圈裏,已經成爲不少音樂愛好者的日常娛樂。

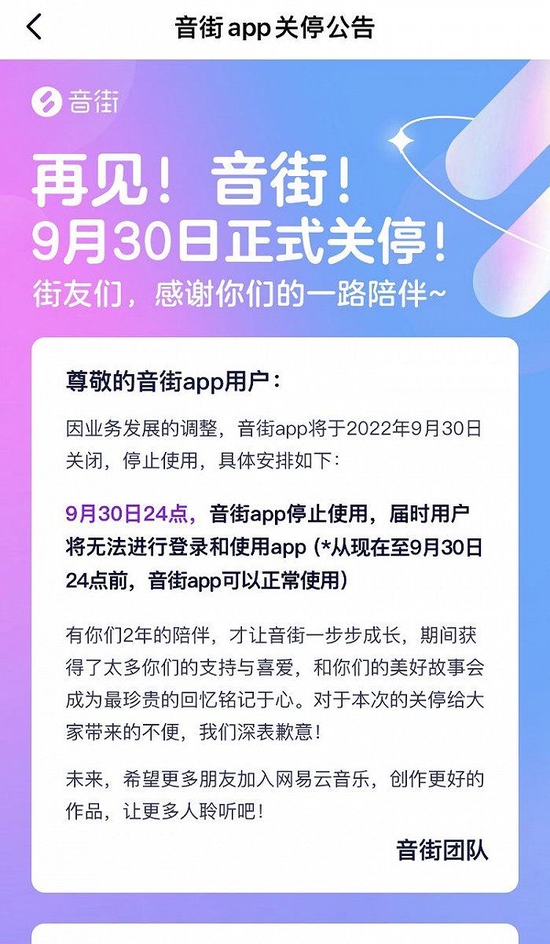

然而,在線K歌行業中,變化也在悄然發生。2022年9月4日,網易雲音樂旗下獨立K歌App“音街”對外發布公告稱,因業務發展的調整,音街App於2022年9月30日關停。

這在整個行業裏掀起了不小的波瀾。音街App於2020年6月上線,是網易雲音樂向在線K歌佈局的重要App,然而在僅僅兩年後,音街就不得不宣佈關停,這樣再度讓人關注起了在線K歌這個略顯低調的領域。

在線K歌編年史

在很多業內人士看來,音街的失敗或許與網易雲的入局時機有關。

音街上線於2020年6月16日,主打“年輕人的K歌社區”這一概念,上線之初,網易雲CEO丁磊還親自入駐造勢,但不得不說,音街的出現爲時已晚。

事實上,在線K歌已經發展了整整十年,在技術與服務飛速更迭的互聯網時代,這已經算是一個“長壽”的行業。

故事開始於2012年的初夏。2011年,從阿里巴巴離職的陳華開始了自己的第二次創業,這一次他把寶押在了移動互聯網和音樂上,決定創立一款名爲“唱吧”線上K歌軟件,入局音樂娛樂服務領域。產品尚未發佈,唱吧便吸引到了資本市場的注意,成功拿到千萬A輪融資。

事實證明,陳華的判斷是正確的,2012年5月,唱吧App正式上線,首日註冊用戶突破十萬,並迅速登頂各大應用市場榜首。

對於2012年的“K歌愛好者們”來說,唱吧的出現是個十足的驚喜:不用出門消費,只用手機和耳機就能盡情高歌,還能讓更多人聽到自己的作品。便捷性、傳播度上的優勢,讓在線K歌迅速在互聯網娛樂產業中佔有了屬於自己的一席之地。

2012年到2014年,唱吧迎來了發展的黃金時代。上線一年半時間,唱吧App用戶數量即突破一億;2014年末突破兩億,憑藉實時K歌與作品分享,唱吧在年輕人中掀起一股K歌潮,現如今的不少知名音樂人都曾是唱吧的老牌用戶,唱吧甚至一度成爲了挖掘演唱人才的“利器”。

唱吧的增長神話並沒有延續多久。

因爲,全民K歌來了。

2014年9月1日,全民K歌App正式開放下載,在唱吧風頭正勁之時,騰訊來分蛋糕。如果說唱吧是在移動互聯網大勢下發掘出了一片藍海,那麼全民K歌的崛起則讓整個市場看到了內容生態與社交娛樂的強大能量。

2015年4月,全面K歌的下載量與搜索指數首次超過唱吧,這個上線之初甚至連KPI都沒有的項目,迅速追趕上來行業中的先行者,開啓了新的增長神話。

不同於唱吧的獨立生長,全民K歌背靠騰訊內容生態,在曲庫方面擁有着強大的優勢。2016年騰訊音樂集團(TME)正式成立後,更是將內容資源的優勢拉到最大,憑藉着獨家版權的佔有量,全民K歌能夠滿足大部分用戶的K歌需求,而在使用唱吧等其他K歌產品,用戶有時不得不面臨“無歌可唱”的尷尬局面。

內容資源優勢成功建立,全民K歌還看到了“K歌”背後的社交需求,在唱吧上線之初,就曾憑藉在QQ、微信等社交軟件上的裂變傳播大殺四方。

儘管“翻唱、錄音、發佈”等核心玩法與唱吧並無二致,但全民K歌積極上線點贊、禮物、直播、實時K歌房等功能,進一步加深其社交屬性。2016年底,上線一年多的全民K歌註冊用戶超過3億,併成功超越唱吧成爲國內最大的在線K歌平臺,並將優勢一直延續至今。

根據艾媒諮詢2021年中國在線K歌行業發展專題研究報告,2021年全國在線K歌用戶規模達5.1億,滲透率約爲49.7%。在如此龐大的用戶羣體中,有75.1%的用戶選擇使用全民K歌平臺。

在全民K歌與唱吧的K歌多年戰爭之下,也有不少K歌App出現,但幾乎沒有一款新產品能撼動兩大老牌巨頭的地位。數據顯示,在全民K歌與唱吧之下,其他K歌App月活數多爲百萬級別,與行業頭部有着斷層差距。

“一超一強”,這就是中國在線K歌行業的大體格局。

音樂行業搖錢樹

事實上,自2018年以後,各大廠也在加緊入局K歌領域。

2018年,字節跳動就曾高調入局K歌領域,推出“社交K歌App”音遇。阿里巴巴也於2019年推出了K歌軟件“唱鴨”和“鯨鳴”。2020年,網易雲音樂推出了音街。短視頻平臺也開始相繼入場,2021年,快手推出了“回森”和“小森唱”;同年,抖音上線了類似的功能“抖音K歌”。

在全民K歌“稱王”後的幾年裏,在線K歌領域始終有新勢力出現。

這些大廠的思路也很明晰,在K歌的核心玩法之下,找尋更多元、精細化的發展方向。

例如音遇,主打創新玩法,以“搶唱”“接唱”的玩法打出差異化。一些平臺則從更多元的創作角度出發,阿里巴巴的唱鴨就能做到“邊彈邊唱”,讓K歌更具創作化特質,快手的小森唱也有類似的特點;抖音K歌則與直播深度結合,意圖以直播+音樂的形式賦能K歌業務。音街一類App則看重了“社區”的價值,強調以K歌爲基礎,打造結合音樂社交的年輕人社區。

然而,正如音街的關停一樣,除了唱鴨和音遇仍有一定規模的用戶,大多數K歌App幾乎都走向了“沒落”,在線K歌領域,很難講出新故事。

爲何大廠都如此重視在線K歌業務,前赴後繼的踏入這一“格局已定”的領域?

因爲,它足夠賺錢。

據TME財報數據,自TME成立開始,以全民K歌及直播業務爲主的社交娛樂業務就一直是其盈利的“大頭”,在2017至2019年,社交娛樂業務營收佔比都在70%以上,2020年,社交娛樂業務營收達到了198.04億元;在財報中,TME還特意提及全民K歌對於營收的拉動。在線K歌“悶聲發大財”,爲TME帶來的是實實在在的真金白銀。

對於整個互聯網音樂行業來說,在線音樂服務仍舊營收不明確之下,在線K歌的商業變現能力無疑是強悍的,尤其是全民K歌的成功,更是印證了這一行業的吸金能力。

這看似是一場音樂與K歌的勝利,但深入剖析全民K歌的商業成功就能發現,其商業核心仍舊是“社交娛樂”四個字。

全民K歌真正成功的點在於其打造了一個強大的音樂社區,讓K歌進一步轉化爲社交工具,滿足用戶的社交需求,並打造出了完備的社交場景。

首先是熟人社交的成功。

宏亦是全民K歌的老牌用戶,對於她來說,在全民K歌上社交已經成爲了她的日常之一,“我是70後,年齡比較大,社交圈裏很少有人用抖音之類的軟件,反而很多人在玩全民K歌。”

錄歌、翻唱,發佈到平臺以及朋友圈裏,一套流程下來,宏亦的“作品”就能受到很多老朋友的點贊,“有人還會給我送禮物,我有時候也會充錢回禮”。

宏亦有時還會加入“K歌房”,與許多老同學、老朋友一起排麥唱歌,唱到高興處,也會經常充錢送禮,有時爲了提升自己的“作品”質量,她還會開通全民K歌的付費會員。儘管在App上的每次的充值投入並不算大,但宏亦已經玩了近五年全民K歌,是實實在在的鐵粉。

現如今,在全民K歌平臺上,像宏亦這樣的中老年用戶也在逐步增加,“以歌會友”正成爲許多人的社交常態,尤其在疫情之後,越來越多人開始通過線上App滿足社交需求,在全民K歌上,甚至衍生出了代唱服務。據刺蝟公社的瞭解,通過淘寶等電商平臺就能找到代唱業務,根據代唱的需求從200元至500元不等,甚至成爲許多音樂工作室重要的收入來源。

另一方面,全民K歌上的多元社交玩法也進一步拉動了平臺在C端的收入。例如全民K歌上的“家族”機制,用戶可以建立家族並吸納平臺上的其他用戶,而演唱水準往往是能否加入家族的標準。家族成員之間不僅要互相送禮鼓勵,不同家族之間還會展開PK,全民K歌官方還曾舉辦過類似的家族PK活動,進一步推動了這一社交生態的形成。

以此爲基礎,再結合素人音樂KOL養成、音樂直播等業務,類似粉絲打榜、禮物打賞等業務在全民K歌上都有着不俗的表現,也進一步推動了其營收的增長。簡單來說,不同於傳統社交媒體以及短視頻的內容生態,全民K歌憑藉獨特的社交形式與完備的付費服務,建立起了以素人KOL、熟人社交爲核心的社交娛樂體系。

與此同時,在線K歌也在探索新的商業模式,例如與線下消費場景的深度結合。除了唱吧麥頌的KTV生意外,硬件設備也成爲了在線K歌平臺的業務重點之一,唱吧的“小巨蛋麥克風”一度成爲類似智能音箱的網紅小家電。現如今“賣硬件”,也已經成爲了唱吧重要的營收來源。

社交娛樂、線下探索,在線K歌就像一棵“搖錢樹”,但新的問題也正在產生:在當下這個時代裏,在線K歌真的還是門好生意嗎?

一個“扎心”的事實

從宏觀角度來看,在線K歌的成功並不是想象中那麼簡單。

在過去的十年裏,在線K歌行業事實上仍舊是一家獨大。憑藉着內容資源優勢以及高超的社交娛樂玩法,全民K歌能夠實現盈利甚至帶動整個集團的營收,但行業中的大多數並不算好過。

除了前面提到的諸多難以突圍的玩家外,連行業老二唱吧的日子都沒那麼好過。自2015年赴美IPO失敗後,唱吧還在2018年、2021年向上市發起過兩次衝擊,但最終都宣告失敗。疫情衝擊之下,唱吧麥頌線下KTV的擴張也受到影響,2022年3月,唱吧還爆出大量裁員消息。

這個曾經的創投圈明星企業,似乎陷入了經營困局中。

這與在線K歌的核心玩法有關。對於用戶來說,在線K歌最基本的功能無非是翻唱、錄歌、發佈,全民K歌與唱吧在用戶體驗基礎上的差距並不大,真正影響平臺發展的,無非是內容資源以及社區建設,而誰錯過了通過這兩者爭取用戶的黃金時期,誰就必然會掉隊。

不同於快手、抖音等短視頻平臺在不同用戶羣體的差異化運營,在線K歌用戶中各羣體的使用習慣、需求差距並不大。換句話說,一家平臺就能“喫得下”大多數類型用戶,在用戶習慣已經形成的情況下,新的平臺很難出頭。

這也是爲何音街等入局者打出“年輕人K歌社區”卻並無法真正吸引年輕用戶的原因:全民K歌與唱吧能夠滿足我的使用需求與社交需求,爲何還要花費時間在新的平臺上呢?另一方面,一些入局者也希望能通過差異化玩法突圍,但無論是搶唱、接唱,還是編曲創作、邊彈邊唱,都很難滿足更大受衆羣體的需要,缺乏持續性發展的潛力。

另一個“扎心”的事實是,從TME近期財報表現來看,全民K歌這一“搖錢樹”似乎也沒有那麼好用了。據TME近幾個季度財報數據,以全民K歌爲核心業務的社交娛樂服務營收已經連續七個季度下降,K歌和直播,似乎沒有那麼容易賺錢了。

對於社交娛樂付費用戶同比下降的問題,TME給出的解釋是“受宏觀環境影響”。一方面或許是疫情反覆及經濟下行帶來的消極影響;另一方面,越來越多的業內人士提到了短視頻等新形式對於在線K歌等音樂社交娛樂服務的衝擊。

亟待破局:迫在眉睫的一些問題

一切都指向了一個信號:在線K歌行業需要破局。

從某種角度來說,是音樂公司們需要在社交娛樂玩法上找到新的出路。

2022年9月27日,有消息爆出網易雲音樂首款音樂社交App“MUS”正式開放註冊。據網易雲音樂官方,MUs是一款匹配音樂同好的社交App,以限時聊天、破冰問答等功能爲核心,儘管並沒有在線K歌功能,但仍能看到網易雲對於社交娛樂的重視。

TME給出的答案,則是向元宇宙與虛擬Live進軍,TMELAND、TMELive的爆火也證實了這一方向或許能成爲音樂社交娛樂的新出路。

當然,這並不代表在線K歌領域沒有故事可講了。我們可以看到,全民K歌等老牌軟件也在向短視頻方向發展,K歌可視化、音樂可視化已經成爲其發展方向之一,同時,發力多元終端場景也正成爲在線K歌平臺的新方向。

現如今,全民K歌等在線K歌App正在與車載端、大屏互動、智能音箱等智能終端開拓聯動,全民K歌和蔚來汽車、華爲的合作就值得關注,從線上到線下,在線K歌正在謀求新的轉型升級。

值得一提的是,儘管國內在線K歌行業已經進入深水區,但在海外,在線K歌似乎仍是一片藍海。崑崙萬維旗下的娛樂社交平臺StarMaker就是最好的案例之一,在平臺內諸多娛樂玩法中,練歌房是最受關注的玩法之一,深受用戶喜愛。通過趣味玩法與強大的本土化運營,StarMaker已經在102個國家登上應用暢銷榜前五,尤其在東南亞及南亞,StarMaker的在線K歌玩法大受歡迎,甚至成爲了發掘音樂人才的利器。

根據艾媒諮詢數據,預計2022年,中國在線K歌市場規模將達到175.8億元,用戶規模將達到5.7億人,58.9%的在線娛樂用戶會使用在線K歌App唱歌;在線K歌用戶日均使用在線K歌App時間在1-3小時的佔比53.7%,從數據來看,未來還有希望。

但不得不承認,在線K歌確實面臨着瓶頸:爲行業尋找新的增長點,探索更深層次多元化的K歌玩法迫在眉睫。