底部配置良機?地產利好政策頻出,受益建材上市公司梳理

央行自10月1日起下調首套個人住房公積金貸款利率0.15個百分點,這是時隔7年首次下調首套個人住房公積金貸款利率。需求端方面近期寧波、蘇州、青島、紹興、開封、洛陽等城市繼續圍繞放開限購、購房補貼、公積金貸款、降低首付比例等出臺支持政策。

據財聯社不完全梳理,新一輪地產放鬆政策密集落地。

國家統計局最新數據顯示,8月份全國房屋竣工面積爲4833萬平方米,環比增長42.5%,竣工指標單月數據出現明顯好轉。中泰建材孫穎認爲,當前處於品牌建材底部配置的較好階段,地產放鬆政策的密集落地和預期的進一步發酵將推動板塊估值修復行情。

招商證券分析師鄭曉剛6月27日發佈的研報指出,地產行業集中度提升以及消費者和地產客戶對品牌、質量、履約能力的要求提高,資源向頭部企業集中,驅動消費建材行業集中度提升。

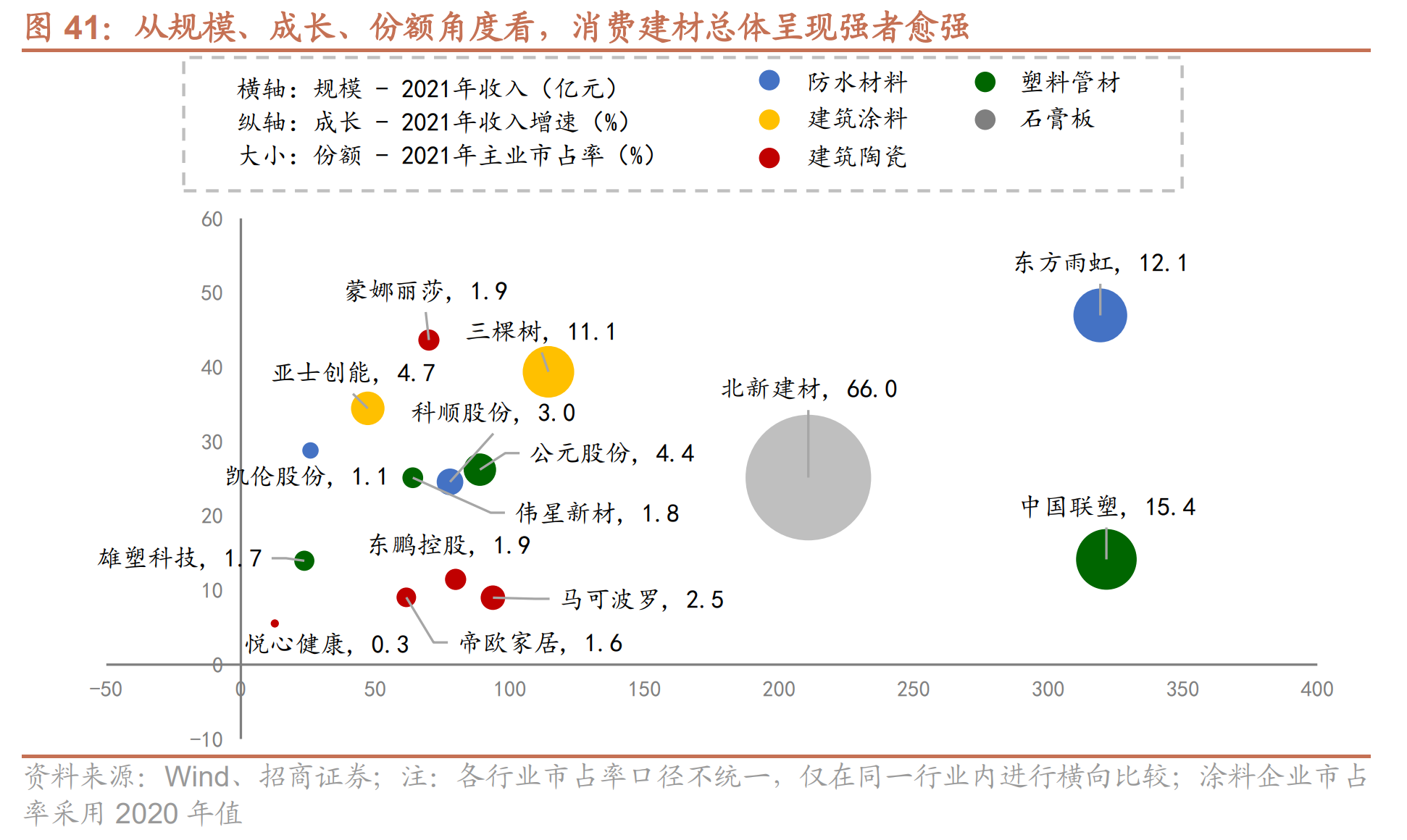

鄭曉剛認爲,從規模、成長、份額角度看,建材行業總體呈現強者恆強。防水材料領域,東方雨虹市佔率達12.1%,科順股份和凱倫股份市佔率較高;建築塗料領域,三棵樹和亞士創能市佔率領先;塑料管材領域,中國聯塑、公元股份、偉星新材和雄塑科技市佔率較高;建築陶瓷領域,蒙娜麗莎、馬可波羅、東鵬控股、帝歐家居和悅心健康等市佔率相對較高;石膏板領域,央企北新建材市佔率達66%。

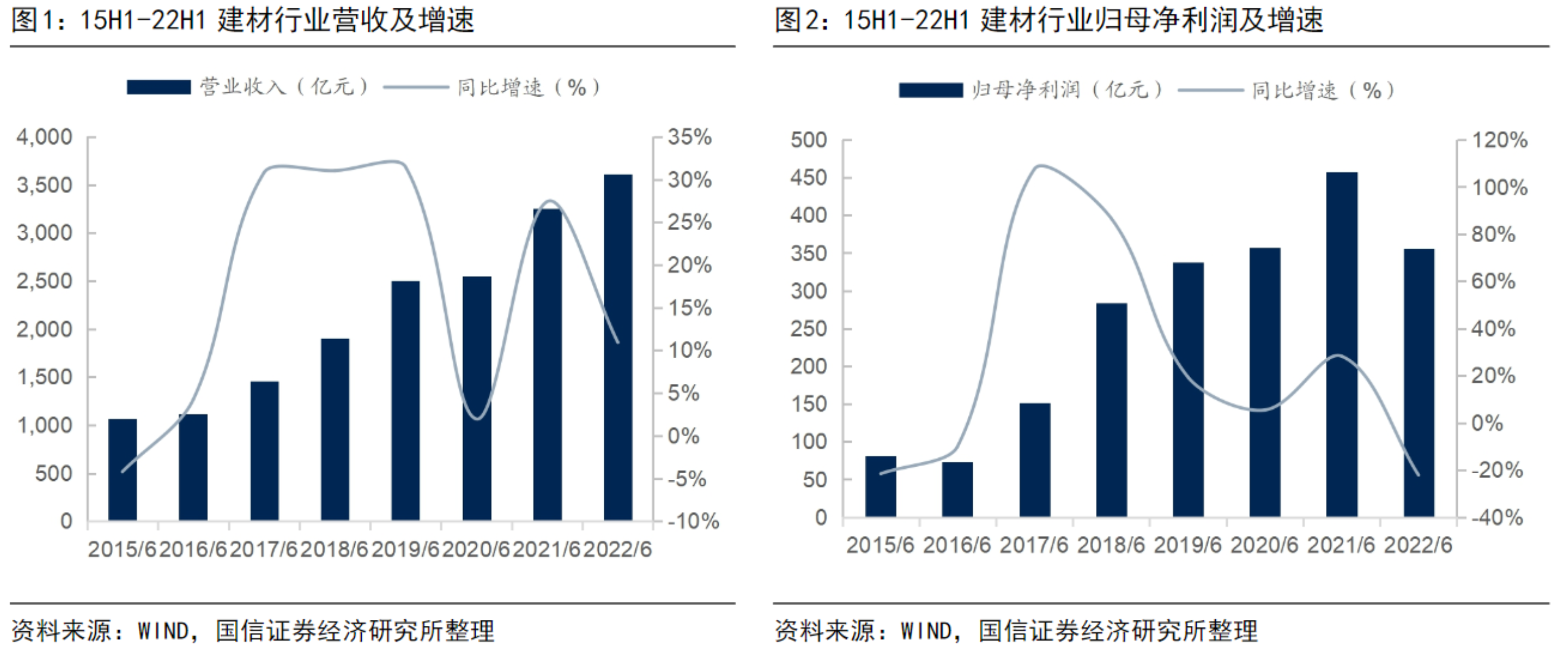

國信證券分析師黃道立等9月6日發佈的研報中選取建材行業96家上市公司爲樣本(其中:水泥14家、玻璃9家、玻纖7家、其他建材66家),用整體法統計分析發現,2022年H1建材行業共實現營業收入3609.66億元,同比增加10.91%,實現歸母淨利潤355.67億元,同比減少22.21%。

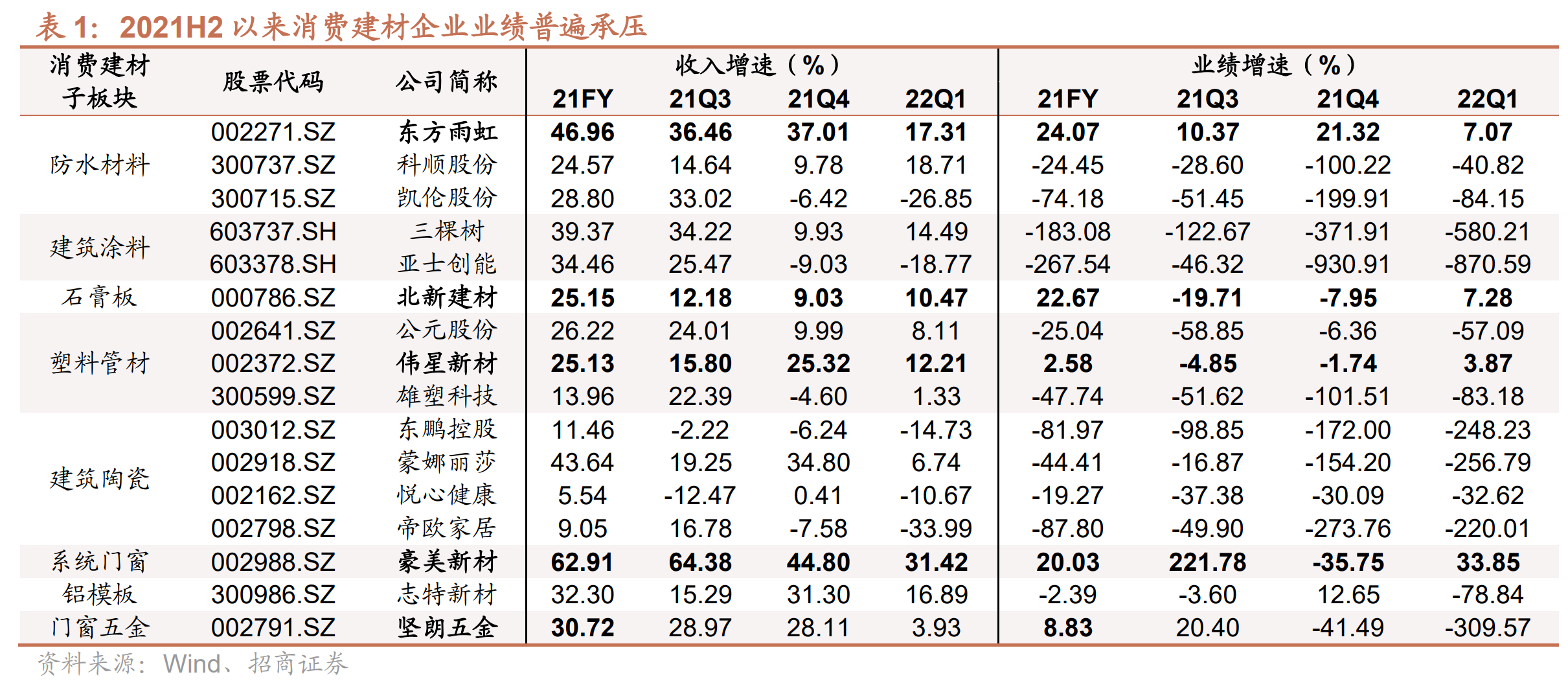

招商證券亦指出,21H2-22H1,成本壓力、需求下行、減值風險,房地產行業信用風險對消費類建材行業帶來三大壓力,致使板塊經歷了估值和業績雙殺。逆境中能維持收入和業績均正向增長的企業彰顯更強的α,如東方雨虹、北新建材、偉星新材、豪美新材、堅朗五金等。消費建材板塊開啓估值和基本面修復,建議底部佈局優選龍頭,判斷後續修復彈性:塗料>瓷磚>石膏板>管材>防水。

黃道立認爲,建材行業逆境加速探底,行業最差時候或已過去,靜待業績修復。中長期看,本輪地產調整陣痛下,優質企業奮力破局,推薦東方雨虹、科順股份、堅朗五金、偉星新材、兔寶寶、三棵樹。

國泰君安分析師鮑雁辛等9月27日發佈的研報指出,金九銀十的傳統旺季不旺,但需求只是遲到,並未缺失。防水是消費類建材景氣及格局最佳賽道,繼續推薦東方雨虹、中國聯塑、北新建材、大亞聖象;繼續推薦製造業全球龍頭中國巨石、福耀玻璃、信義玻璃。

鄭曉剛認爲,具備C端優勢的企業可通過高議價能力向下遊傳導成本(如偉星新材、北新建材等),B端產能充足的企業和縱向一體化的企業或可通過規模優勢(如東方雨虹)或自產原材料(如東方雨虹、北新建材)降低單位成本。階段性成本壓力主要打擊行業內中小企業,將加速市場出清,龍頭企業的成本優勢和服務能力帶來的相對高議價權優勢將會凸顯。

鄭曉剛進一步指出,實際經營中,在成本下跌後企業定價的維持能力取決於市場競爭格局和終端對品牌的認可度等因素。通常前者來看,集中度越高的市場,龍頭溢價定價能力越高,如北新建材;後者來看,以建材市場爲例,能提供優質“產品+服務”的企業更容易樹立品牌形象,獲得市場對溢價的認可,如偉星新材的星管家、東鵬控股的包鋪貼等。

值得注意的是,招商證券指出,建材公司前期通過負債端擴張支撐成長,精裝修和地產集採趨勢興起後,開發商強話語權致使建材供應商資金被擠佔,去年消費建材企業現金流惡化情況甚於往年。