當下比2018年估值明顯要低!李迅雷:未來經濟增長動力更多來自消費,美聯儲加息差不多“強弩之末”

來源:聰明投資者

1、現在的位置跟2018年相比,從估值水平來講,明顯要低一些。

無論是傳統行業還是新興行業,這個位置還是低,畢竟2018年到現在,已經三五年的時間了。這個期間,整個上市公司盈利還在增長,我們的政策力度也比2018年更加好一些。

2、我們要降低預期,更何況現在全球經濟都進入到一個比爛的時代。我們還是不錯的,所以就不要有過高的預期。

3、未來經濟增長的動力更多是來自於消費。現在居民把大量的錢儲存到銀行裏了,這不是機會嗎?

錢不可能一直待在銀行裏面,一直變成儲蓄的,他肯定會拿出來的,只不過在什麼時間拿出來。這個需要政策、需要選時機。

4、我們也不用對美聯儲加息這麼恐懼。根據美聯儲以往的歷史,它的加息是滯後的,而不是領先的。

既然這樣,美聯儲加息應該也差不多到了強弩之末,到今年年底或者明年年初再加一次,基本上可能就結束了,整個全球貨幣的貶值節奏可能也會放緩。

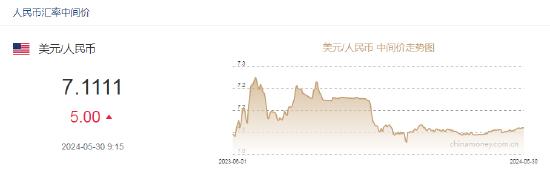

5、在人民幣6.3或6.4的時候,人民幣可能有貶的空間,但是現在已經貶到7以上了,這個時候再說人民幣有很大的貶值空間,有點思維定勢了。

6、這一次美國加息還是比較失敗的,加息之後,原油價格又反彈了,那說明沙特爲代表的歐佩克在跟美國較勁。

因爲這次通脹主要是供給端的問題造成的,而加息主要是打壓需求端,所以這裏有點牛頭不對馬嘴。接下來美元指數有可能在今年年底走弱,我們對人民幣貶值這塊也不要過於悲觀。

以上,是中泰證券首席經濟學家李迅雷,昨天(10月10日)下午在中歐基金直播間分享的最新觀點。

李迅雷可以說是中國證券研究的開拓者,對於宏觀經濟、政策走向等問題有着深刻獨到的見解。

圍繞近期市場關注的美聯儲加息,李迅雷直言,美聯儲加息差不多也到了強弩之末。

在他看來,美聯儲這次加息還是比較失敗,對人民幣貶值也不要過於悲觀。

展望年內中國經濟走勢,李迅雷認爲,目前經濟處在相對低點,二季度是最低點,三季度應該比二季度高,四季度會比二季度、三季度更高,明年會比今年更高。

他提醒投資者降低預期,尋找結構性的機會。

最後,他說:“往往市場非常低迷的時候,是投資比較好的機會。每次基金很難銷的時候,市場往往醞釀着很大的機會;當基金過度火爆的時候,往往是風險偏大的時候。”

聰明投資者整理本次對話內容,分享給大家。

政策面還是比較寬鬆的,新興行業的長期成長性值得期待

可以聊一聊當下這個市場嗎?

從政策面來講,還是比較寬鬆的。無論是貨幣政策還是財政政策。美國不斷加息的背景下,我們採取了降息舉措,而且降準也是有期望的。

另外在財政政策上面,今年的財政政策力度也非常大,除了進一步提振專項債,最近又增加了5,000億,三大政策性銀行也在配合財政政策拉動經濟。

對房地產方面的貨幣政策、財政政策雙雙發力,在這方面有利於我們經濟回穩,也有利於市場信心的提振。

你覺得是什麼樣的宏觀背景,導致景氣投資在這兩年備受青睞?

因爲中國正處在經濟結構轉型的過程中,一個大的邏輯就是人口的結構變化,我們現在步入到一個深度老齡化階段,在這個階段,中國經濟增速的下降是必然的。

新舊動能轉換,傳統週期類的經濟在往下走,同時新的經濟、新的行業在崛起,比如說2021年信息傳輸、軟件及信息技術服務業增加值增長了16.9%,而同期GDP增速只有6.8%,新興行業對於GDP的支撐作用非常明顯,支撐的比重在將來還會繼續提升。

另外,隨着直接融資,尤其股權融資的發展,最近這兩年,我們的資本市場融資額在全球基本上都是排名第一的。

融資的方向主要以新興科技行業爲代表的景氣行業,獲得前所未有的資金支持,這個也有利於這些新興行業快速發展。

與此同時,全球的低增長環境下,高景氣行業的相對優勢、相對漲幅會比較大,獲得景氣溢價。

對這種新興行業,我們不是看它的短期的機會,更應該看到它的長期成長性,這方面值得期待。

目前估值水平比2018年還要低

今天(10月10日)上證綜指又跌破了3000點,你覺得現在是不是一個比較好的機會?哪些行業具備更突出的性價比?

現在的位置跟2018年相比,從估值水平來講,明顯要低一些。

無論是傳統行業還是新興行業,這個位置還是低,畢竟2018年到現在,已經三五年的時間了。

這個期間,整個上市公司盈利還在增長,我們的政策力度也比2018年更加好一些。

但越是市場低迷的時候,大家越缺乏信心,這個時候,左側應該是一個尋找機會的很好時機。

在不確定性裏尋找相對確定的機會

市場跌破3000點以後,很多人的風險承受能力會急劇下降,當下去做景氣投資可能會存在哪些風險?

風險始終是存在的,如果這個市場沒有風險,大家可以無限大地加槓桿來獲取鉅額收益。

我經常會聽到一些話,“在不確定的世界裏尋找確定性的機會”,應該要加一句,叫相對確定的機會,而不是絕對確定的機會。

因爲凡事都有不確定性,比如景氣行業,也會受到各種各樣的衝擊,像新能源領域裏面,雖然發展空間很大,但是如果有那麼多的企業都爭相去參與,這個行業就比較擁擠。

另一方面,在尋找優秀上市公司的過程中,優秀的上市公司是不是一直優秀,中間會不會出現變化?城頭會不會變幻大王旗?這方面也帶有一定程度的不確定性。

從宏觀角度來講,整個國際環境也出現變化,我們現在面臨的國際問題、地緣衝突等等,也會帶來不確定性。

所以投資要把握機會,尋找的確定性都是相對的,但我也認可選擇景氣度的這種投資方法,畢竟投資經驗是需要積累的,沒有長期積累,也很難把握機會,避免風險。

我們要抓住的是結構性機會,而不是普漲機會

整個中國大國崛起之路上,內生動力的源頭是哪裏?

首先大家對預期的調整很重要,我們不能像過去那樣。人有生命週期,有幼年、少年、青年、老年這些階段。

現在中國經濟已經到了中年階段,不可能像青少年時代那麼有力,在這種情況下,一個勁地問中國經濟什麼時候還能增長10%,顯然是不現實的。

所以我們要降低預期,更何況現在全球經濟都進入到一個比爛的時代,都已經比爛了,我們這個還是不錯的,所以就不要有過高的預期。

經濟增長的動力,我們再看三駕馬車——投資、消費、出口。

我們現在的投資,房地產的投資肯定是弱了,負增長,但製造業投資還是維持在10%以上,這已經非常不錯了。

另外一方面,消費偏弱。

未來經濟增長的動力更多是來自於消費。

大家一聽到這個問題都會搖頭,覺得消費要靠有錢,債務那麼重,怎麼可以拉動消費?

這個不要急,總歸是有辦法的,現在居民把大量的錢儲存到銀行裏了,這不是機會嗎?

錢不可能一直待在銀行裏面,一直變成儲蓄的,他肯定會拿出來的,只不過在什麼時間拿出來。

這個需要政策、需要選時機,至少從目前來講,中國經濟處在相對低點,二季度是最低點,三季度應該比二季度高,四季度會比二季度、三季度更高,明年會比今年更高。

是不是到明年一季度的時候,大家會樂觀一點?總歸是有辦法的。

因爲目前來講,政府的槓桿水平相對來講還是比較低的,我們資源還是比較多的,不像日本,它完全步入到一個超級老齡化的時代,更何況我們要抓住的更多是一個結構性的機會,而不是普漲的機會。

因爲最大的行業輪動就是新舊行業的轉化,傳統行業的景氣度下降,新興行業景氣度上升。

景氣度上升不是上升一兩年,它可能會有一兩年的調整,但還有上升的空間。

比如說中國經濟也好,全球經濟也好,進入到一個數字經濟時代,相對於傳統經濟來講,數字經濟時代是完全不一樣的,需要人工智能、大數據、半導體,需要各種技術手段來支持。

人口老齡化看上去好像經濟增長動力不足了,但是我們的消費需求又上升了,尤其在升級消費上面,比如機器人的需求要增加,這裏面又有一個大量的支持。

國慶期間919拿到試航證了,中國的大飛機一旦起來,中國有多大的市場?這是不是又有新的動力?

總而言之,經濟的發展有它的規律,不同階段有不同階段的亮點。

我們從最初的週期性行業轉到後來的消費,消費升級了,家電汽車起來了,到後來房地產又起來了;房地產起來之後,2019年以後,新能源爲代表的碳中和大背景之下的這些行業又起來了。

我們接下來還有很多行業躍躍欲試。

總體來講,還是要不斷思考,不斷尋找新的機會,尤其是結構性機會。

美聯儲加息已爲強弩之末

美債利率破“4%”、美聯儲後續加息可能趨嚴,這些海外變動對中國市場有什麼影響?

影響還是比較明顯的,美聯儲一旦加息,美國股市就要下跌,全球股市也都會受到影響。

我們算過中國股市跟美國股市的相關性,大概是52%,所以現在會看到一個很奇特的現象,美國的經濟數據一好,美國股市就大跌,所以我們現在都在期待美國經濟數據變差。

破4%之後,美國經濟是會下行的,所以我們也不用對美聯儲加息這麼恐懼。

根據美聯儲以往的歷史,它的加息是滯後的,而不是領先的。

既然這樣,美聯儲加息應該也差不多到了強弩之末,到今年年底或者明年年初再加一次,基本上可能就結束了,整個全球貨幣的貶值節奏可能也會放緩。

這是我的一個主觀判斷,供大家參考。

人民幣可能還是會有所震盪

可以分享下關於人民幣對美元快速貶值這件事情的看法嗎?

國慶期間好像人民幣又是大幅升值,所以大家都有一個思維慣性,覺得一旦人民幣貶值,會無限制地貶下去。

人民幣在7以上應該不會有很快的貶值過程,它應該也會有個調整,我也不認爲現在人民幣的貶值已經到位,它可能還是會有所震盪。

但是從我們國家的基本面來看,比如說我們的外貿出口,還是比較強勁的。

我們的外匯儲備規模還是全球第一,只要我們的外匯儲備水平不會急速下降,人民幣也不具備持續大幅貶值的基礎。

在人民幣6.3或6.4的時候,人民幣可能有貶的空間,但是現在已經貶到7以上了,這個時候再說人民幣有很大的貶值空間,有點思維定勢了。

我們一定要有辯證思維,是關於左側思維,而不是老是看着右側來。

再一個,美元還能夠加息多少次?如果美元加息到尾聲了,美元指數的上升空間還有多少?

因爲這一次美國加息還是比較失敗的,爲什麼?

加息之後,原油價格又反彈了,那說明沙特爲代表的歐佩克在跟美國較勁。

因爲這次通脹主要是供給端的問題造成的,而加息主要是打壓需求端,所以這裏有點牛頭不對馬嘴。

接下來美元指數有可能在今年年底走弱,我們對人民幣貶值這塊也不要過於悲觀。

全球利益和對抗錯綜複雜

關於原油油價,就像你剛說到的,美聯儲爲了打壓通脹,選擇加息壓制需求,但是通脹的源頭還是由於供給端出了問題,你怎麼看這個矛盾點?

全球發展到現在,利益跟對抗都是錯綜複雜,交織在一起的。

對於歐佩克來講,原油下跌對他們不利,所以他們現在也不聽美國的威脅了。

美國威脅他們要去增產,他們不但沒有增產,反而大幅度減產,跟美國明顯是對立態度。在對立過程中又有俄羅斯的利益在裏面,因爲石油輸出國之間利益是一致的。

地緣政治和原油價格起伏,背後是各種利益團體之間的較量,從軍事較量到政治較量都有。

不能單純從經濟角度去考慮,它涉及政治、經濟、社會以及歷史的各種問題。

市場非常低迷的時候,往往是比較好的投資機會

整個經濟偏低谷、市場又比較低迷的情況下,如何堅定未來投資的信心?

我從業時間相對比較長,也經歷過資本市場非常低迷的時候,當時股票都賣不掉,監管部門領導親自下場去推銷。後來才知道那個時間是很好的機會。

1992年還推出了認購證,結果認購證賣不掉,黨員帶頭來買,資金比較充足的單位帶頭承擔,最後證明認購證賺了好多錢。

(編者注:上海於1992年初推出股票發行新辦法,即股票認購證,每本30元,認購證有效期爲一年。)

所以,往往市場非常低迷的時候,是投資比較好的機會。每次基金很難銷的時候,市場往往醞釀着很大的機會;當基金過度火爆的時候,往往是風險偏大的時候。

“相反理論”在大部分時間都被印證是一個比較正確的策略。