2022年9月教育行業融資報告

2022 年 9 月份教育行業共發生 9 起融資事件,融資總金額爲 5.94 億元,其中最大金額的一筆融資來自幼教產品策劃服務提供商「榮信教育」,該公司在深交所創業板上市共計募得 5.38 億元,是 9 月融資的大頭。從 2022 年下半年開年的這三個月看,9 月教育行業融資水平雖不及此前的 7 月,但與上月相比已有明顯改觀,事件數量減少的同時融資總額卻不降反升,是 8 月份(8 月教育行業共融資 2.56 億元)的兩倍有餘。

(注:按照慣例未披露融資額的事件未統計金額。爲了方便統計,我們對金額按照取中間數值的規則來計算——數百萬融資取 300 萬來計算;數千萬融資取 3000 萬來計算;另外,保守起見,近千萬融資我們取 600 萬來計算,近千萬美元則取 600 萬美元即 3600 萬人民幣來計算;千萬級指 1000 萬;近億元指 6000 萬;上億元指的是 1 億元。附:融資時間以媒體披露時間計算)

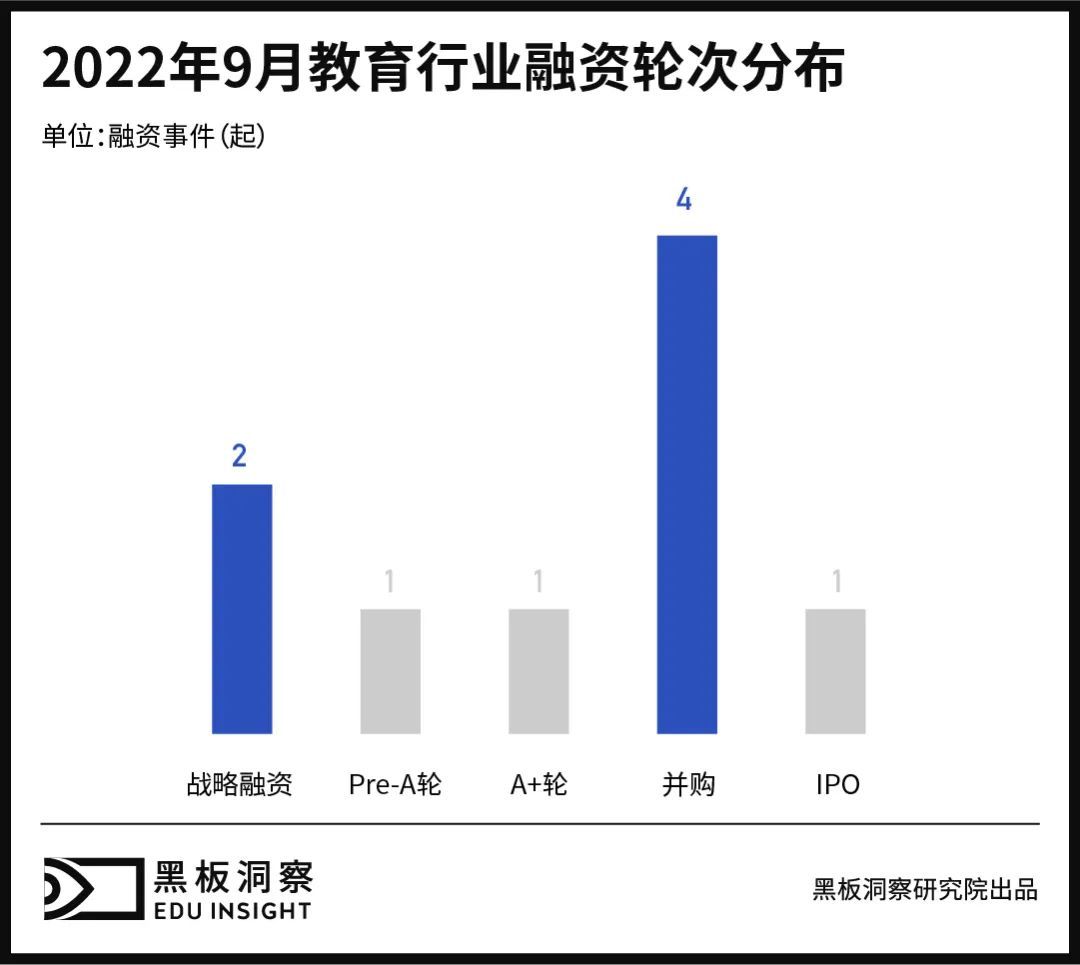

01 融資輪次

統計數據顯示,9 月共有 5 個不同輪次發生融資。其中,併購以 4 起的數額高居榜首;戰略融資以 2 起的數額屈居次席;Pre-A 輪、A+ 輪、IPO 則同處第三集團,三者各發生一起。值得一提的是,9 月也是 2022 年併購事件最多的一個月份,所涉公司覆蓋職業教育、企業服務、留學服務等多條細分賽道。因此,9 月融資輪次中,中後期融資高於早期融資,佔比爲 66.67%。

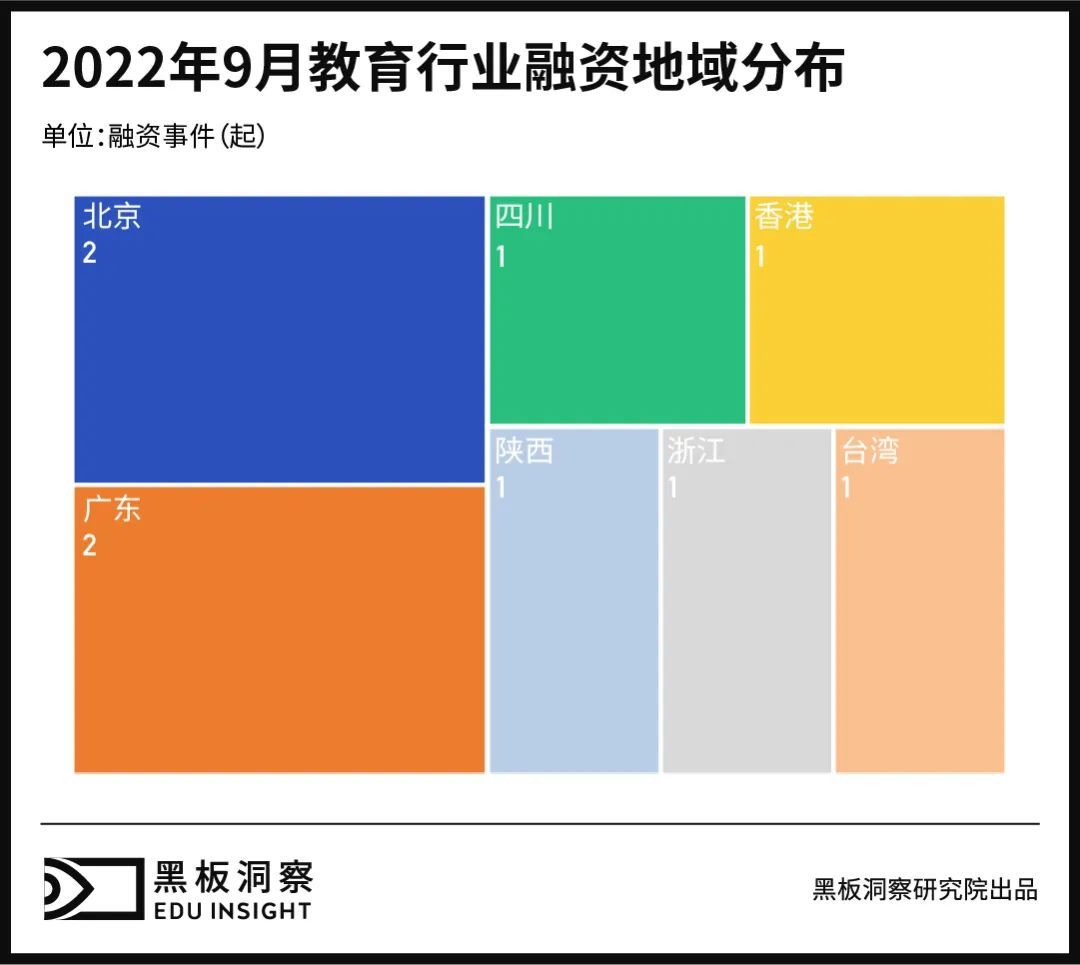

02 地域分佈

從地域分佈看,9 月共有 7 個地區有資金入賬。其中,北京、廣東兩地分別發生 2 起融資,佔比均爲 22.22%;陝西、四川、浙江、香港、臺灣五地分別發生 1 起。具體來看,僅以已披露融資金額的事件計算,陝西狂攬 5.38 億元,佔融資總額的 90.57%,實乃 9 月最吸金的地區。除陝西以外,其餘地區融資基本在千萬級規模,北京吸金 3100 萬;廣東融資 1460 萬;浙江也有 1000 萬資金入庫。

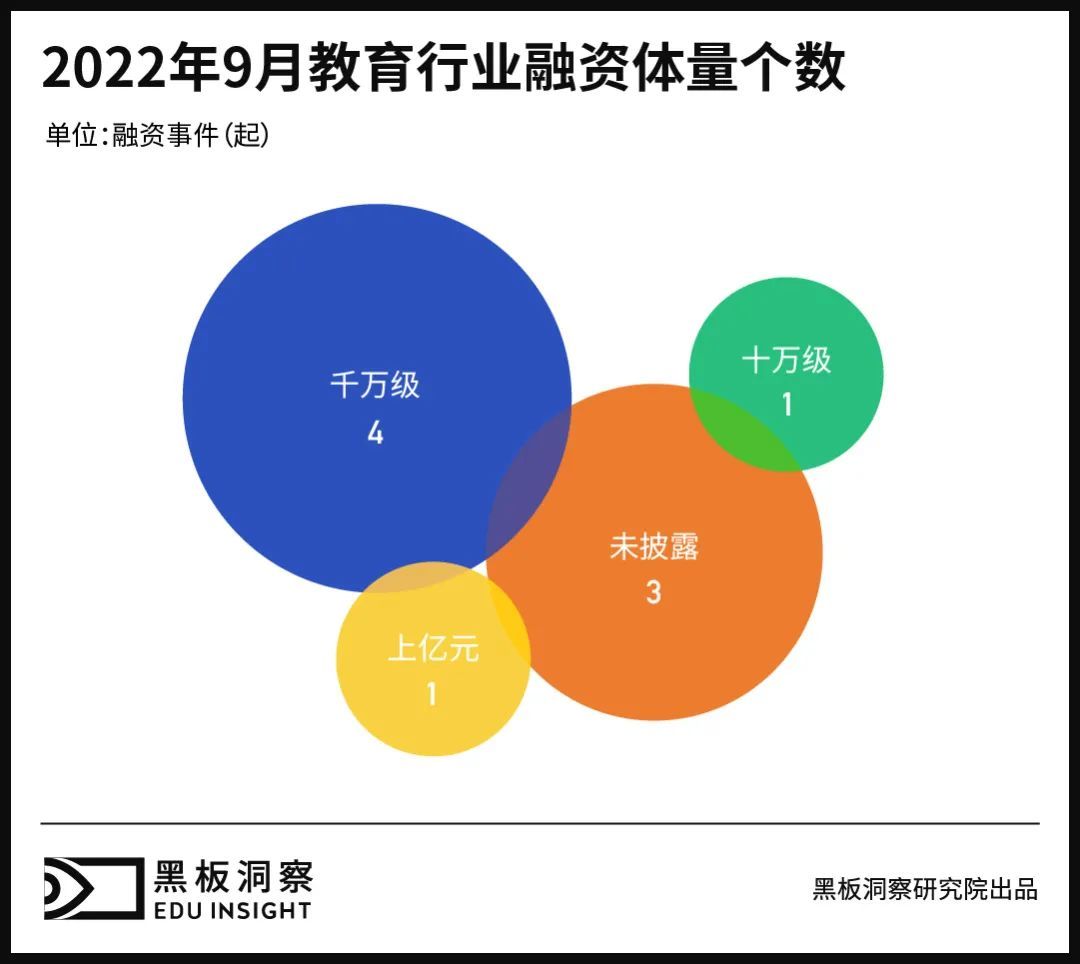

03 融資體量

前文提到,與 8 月相比,9 月融資事件減少的同時融資總額卻不降反升,其中千萬級體量的融資最多,共發生 4 起,佔比約爲 44.44%;上億元和十萬級體量各有 1 起,佔比均爲 11.11%;另有 3 起事件未披露具體融資金額。

4 起千萬級體量的融資分別來自「鼎文職校」的收購案、「簡學財會」的戰略融資、「青獅課後」的 A+ 輪融資以及「BodyPark 型動公園」的 Pre-A 輪融資。其中,鼎文職校以 1460 萬元的成本被學大教育收購;簡學財會和青獅課後均得到千萬級的資金支持;BodyPark 型動公園則獲得由峯瑞資本、Picus Capita 共同參投的數百萬美元。

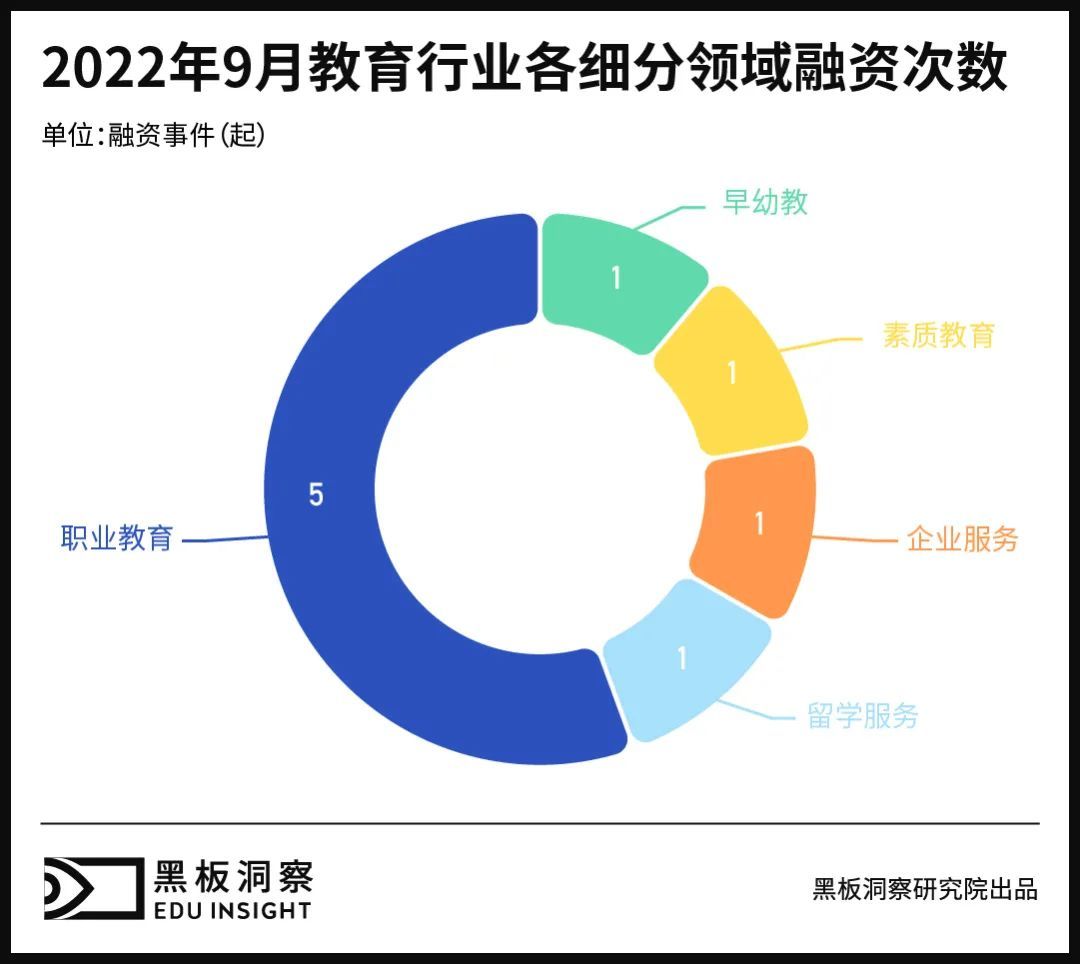

04 細分領域

9 月教育行業共有 5 條細分賽道發生融資,其中,職業教育以 5 起的數額遙遙領先,佔比超過一半。早幼教、素質教育、企業服務、留學服務四條賽道並列第二,均發生 1 起。

融資金額看,榮信教育所處的早幼教賽道融資 5.38 億元,位居各細分領域榜首;職業教育賽道以 0.46 億元的金額名列第二,分別由鼎文職校、青禾學院、簡學財會、BodyPark 型動公園以及香港國際專業學院這幾家企業或高校參與;素質教育賽道以 0.1 億元的數額位居第三,該領域產生的交易金額全部來自中小學素質教育課程服務商「青獅課後」所獲的 A+ 輪千萬級融資,投資方爲弘帆資本。

此外,在留學服務和企業服務兩條賽道中,臺灣教育諮詢服務機構「Intake Education」以及教育諮詢服務提供商「宏海教育」擬完成自身收購。前者決定與 IDP Education 攜手打造國際教育產業的全球領導品牌,後者則出售 51% 的股權成爲玖零股份的控股子公司。

05 附總表

結語

2022 年已邁入第四季度,縱觀前三季度,教育行業呈逐漸回暖趨勢。僅從融資金額看,第一季度融資 12.16 億元,第二季度融資 12.62 億元,在剛剛過去的第三季度則有 22.76 億元之多。所以,我們有理由期待其第四季度的表現,看看是否能夠迎來 “銀十” 爲第四季度取得開門紅。

本文來自微信公衆號 “黑板洞察”(ID:heibandongcha),作者:王瑋