持牌消金補血“四件套”:增加註冊資本、發售ABS、銀團貸款、發售金融債券

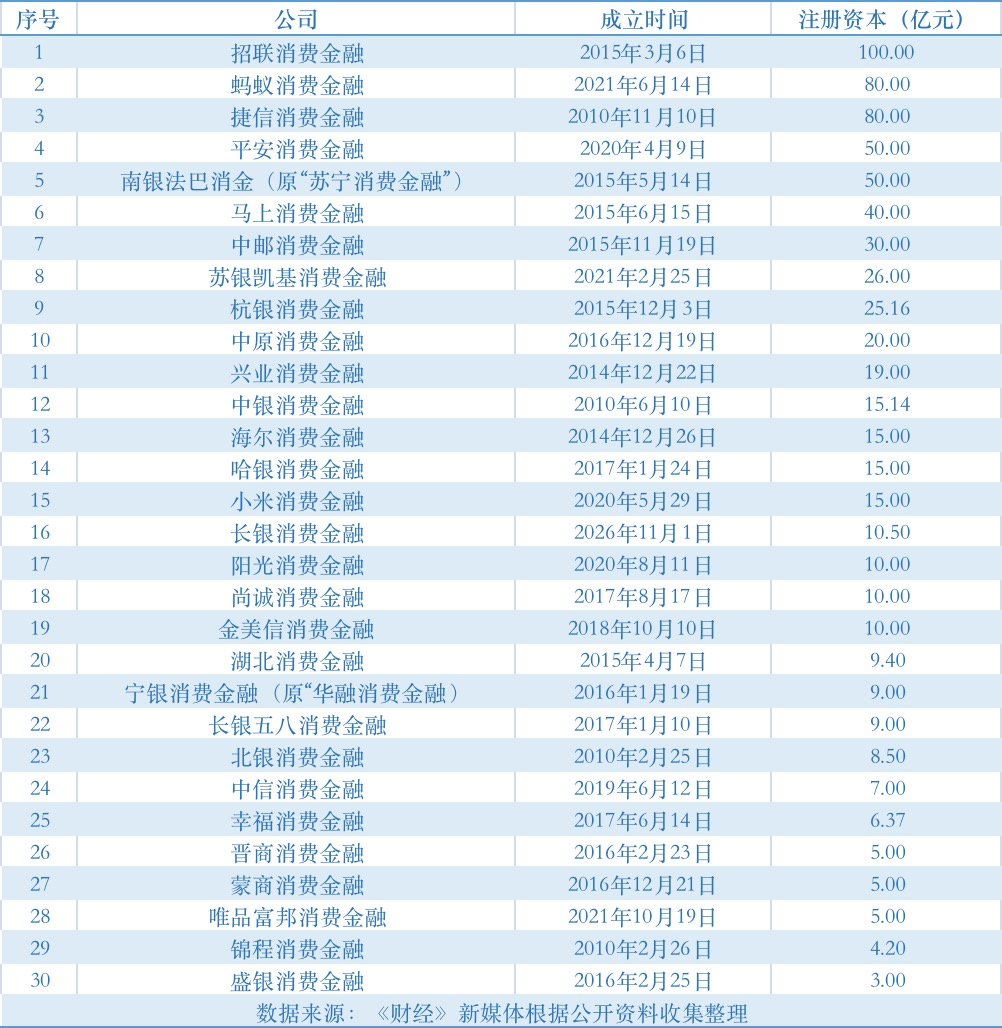

近日,持牌消費金融領域,有兩件與增資相關事件較爲引人矚目:一是北銀消費金融因未在規定時間內完成法定變更手續被北京銀保監局取消了註冊資本增至10億元的許可;另一件是海爾消費金融註冊資本由10億元增加至15億元。

另外,9月南京銀行發佈公告稱,南銀法巴消費金融擬將註冊資本由6億元增加至50億元。

除了增加註冊資本金,持牌消金機構融資情況也備受關注。2022年年初,有3家獲ABS發行資格;2022年至今已有6家進行了銀團貸款,募集金額合計超過29億元。

值得注意的是,海爾消金在2022年不僅增加了註冊資本金,還在6月發行了5.1億元銀團貸款。同是2022年,中郵消金一方面計劃發行不超過18億元的二級資本債券;另一方面計劃在未來兩年發行50億元個人消費類貸款ABS。

01註冊資本

在2022年過去的9個多月中,已有3家持牌消費金融機構公告增資,其中海爾消金與金美信消金的註冊資本金分別增至15億元與10億元,南銀法巴消金則擬將註冊資本增加至50億元。

若南銀法巴消金成功增資,則意味着將有5家持牌消金機構的註冊資本金在50億元及以上。不過,目前僅有招聯金融的註冊資本金觸及百億元。此前螞蟻消金計劃將註冊資本金增至300億元,但由於中國信達的“不參與股權認購”,增資計劃折戟。

中國社會科學院金融研究所金融科技研究室主任尹振濤告訴《財經》新媒體,持牌消金機構增資有兩個用途,一是發揮牌照優勢,儘快搶佔市場,做大做強;二是彌補資本金不足,降低槓桿率,防控風險的同時合規發展。

星圖金融研究院研究員黃大智表示,監管要求消金機構滿足最低資本充足率指標,若資本充足率不足需補充註冊資本金。《消費金融公司試點管理辦法》顯示,消金機構的資本充足率最低爲10%~12%,這意味着,消金機構的槓桿最多爲10倍。

02增資渠道多樣化

除了增加註冊資本金,近年持牌消金機構還在不斷拓寬融資方式。常見的融資方式包括股東增資、發售金融債券、發售ABS、同業拆借以及銀團貸款等。

從融資成本來看,5種融資方式中,發售金融債券的資金成本最低。黃大智表示,“一般來說,金融債券的融資成本低與主體信用相關,但每一個消金公司信用情況不相同,資金成本也存在差異。”

發售金融債券有詳細具體的資質要求,如資本充足率不低於監管部門的最低要求、最近三年連續盈利等。目前,已有8家持牌消費金融機構獲得發售金融債券許可,如中原消費金融等。值得注意的是,2022年至今,僅有中原消費金融的金融債券獲批覆。“但只是獲批”,有持牌消金從業者告訴《財經》新媒體,“現在是發行很難,從去年4季度開始,審批就放緩了。”

不過,2022年至今,有不少持牌消金機構拿下ABS發行資格,其中包括北銀消金、金美信消金以及長銀五八消金。據《財經》新媒體統計,目前,在30家持牌消金機構中,已有17家獲得了ABS發行資格。

從實際發行情況來看:4月,興業消金髮行“興晴2022年第一期個人消費貸款資產支持證券”,發行規模達19.52億元;7月,中原消金髮行“鼎柚2022年第一期個人消費貸款資產支持證券”,發行金額9.73億元。

同時,中郵消費金融、杭銀消費金融等持牌消金機構還發布了ABS發行儲架。其中,中郵消費金融的“郵贏”系列個人消費類貸款資產支持證券計劃未來兩年發行50億元;杭銀消費金融計劃在未來兩年內,發行總計30億元個人消費類貸款ABS。

所謂“儲架”是指一次覈准,多次發行的再融資制度。黃大智表示,很多機構都會進行儲架發行,因爲儲架發行規模相對較大。

與ABS、金融債券等融資方式相比,銀團貸款的准入門檻更低、籌資時間更短。據《財經》新媒體不完全統計,從2019年至今,持牌消金機構已發生12起銀團貸款,涉及募集金額合計超過77億元。

多位消金行業從業者表示,持牌消金領域融資需求增加的背後,是政府大力支持消費金融與金融科技高速發展爲持牌消金機構合規展業帶來的美好前景。

不過,黃大智認爲,目前,消費信貸規模整體增速較緩慢,短期來看,持牌消金機構對於擴大規模的需求並不強烈,而控制資金、經營成本和金融風險對持牌消金機構的發展至關重要。